ພວກເຮົາທຸກຄົນມີ ໜ້າ ທີ່ຈ່າຍຄ່າພາສີຂອງພວກເຮົາ, ແລະໃນປະເທດສະເປນຂໍ້ ກຳ ນົດກ່ຽວກັບເລື່ອງນີ້ແມ່ນຂ້ອນຂ້າງເຄັ່ງຄັດ. ມີເອກະສານ ຈຳ ນວນຫລວງຫລາຍທີ່ຈະ ນຳ ສະ ເໜີ ຕໍ່ໄປ ອົງການຄຸ້ມຄອງພາສີຂອງລັດ ສຳ ລັບການປະກາດອັດຕາພາສີຂອງພວກເຮົາ.

ພວກເຮົາທຸກຄົນທີ່ເຮັດວຽກຢູ່ປະເທດສະເປນມີພັນທະທີ່ຈະຍົກເລີກພາສີຂອງພວກເຮົາແລະຄົນຕ່າງປະເທດທີ່ເຮັດວຽກຢູ່ໃນດິນແດນຂອງປະເທດສະເປນແມ່ນບໍ່ໄດ້ຮັບການຍົກເວັ້ນຈາກສິ່ງນີ້, ເພາະວ່າມັນມີ 151 model, ເຊິ່ງພວກເຮົາຈະເວົ້າກ່ຽວກັບເລື່ອງຕໍ່ໄປ.

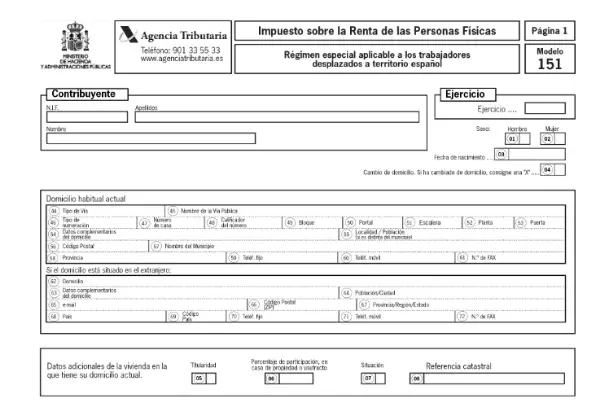

Model 151 ແມ່ນຫຍັງ?

ນີ້ແມ່ນແບບຟອມທີ່ຕ້ອງສົ່ງໃຫ້ AEAT ເຖິງ ປະກາດການຈ່າຍເງິນຂອງຫນ້າທີ່, ໂດຍຄົນຕ່າງປະເທດຜູ້ທີ່ຢູ່ໃນສະຖານະການຜູ້ອອກແຮງງານ, ຢູ່ໃນອານາເຂດຂອງປະເທດສະເປນຊົ່ວຄາວ. ນີ້ແມ່ນອີງໃສ່ສິ່ງທີ່ໄດ້ ກຳ ນົດໄວ້ໃນມາດຕາ 93 ຂອງກົດ ໝາຍ ວ່າດ້ວຍອາກອນລາຍໄດ້ສ່ວນບຸກຄົນ.

para ໄດ້ຮັບການຢູ່ອາກອນແລະສາມາດປະກອບສ່ວນກັບແບບຟອມ 151, ທ່ານຕ້ອງມີເວລາພັກເຊົາຍາວກວ່າ 183 ວັນຫຼັງຈາກການຍ້າຍຖິ່ນຖານເກີດຂື້ນ.

ກົດ ໝາຍ ນີ້ເປັນທີ່ຮູ້ຈັກຂອງຫຼາຍຄົນວ່າກົດ ໝາຍ Beckham, ເພາະວ່ານັກເຕະຄົນນີ້ແມ່ນ ໜຶ່ງ ໃນຜູ້ທີ່ຖືກຍົກຍ້າຍໄປ ທຳ ອິດທີ່ຖືກ ນຳ ໃຊ້ປານກາງນີ້.

ຜູ້ໃດຕ້ອງຍື່ນແບບຟອມ 151?

ເອກະສານນີ້ແມ່ນມີຄວາມ ຈຳ ເປັນ ສຳ ລັບແຮງງານທຸກຄົນທີ່ຖືກຍົກຍ້າຍໄປຢູ່ໃນດິນແດນແອັດສະປາຍແລະຜູ້ທີ່ມີບ່ອນຢູ່ອາກອນ. ເພື່ອປະຕິບັດຕາມລະບອບນີ້, ຜູ້ເສຍພາສີຕ້ອງມີເງື່ອນໄຂດັ່ງຕໍ່ໄປນີ້:

- ບໍ່ມີເວລາຢູ່ອາໄສຢູ່ປະເທດສະເປນສິບປີກ່ອນການຍ້າຍຖິ່ນຖານໃນປະຈຸບັນ. ການຈ່າຍຄ່າພາສີຜ່ານຮູບແບບນີ້ຈະເປັນໄປໄດ້ຖ້າທ່ານບໍ່ໄດ້ຢູ່ອາໄສຢູ່ໃນດິນແດນສະເປນໃນລະຫວ່າງ 10 ປີກ່ອນ ໜ້າ ນີ້. ສິ່ງນີ້ບໍ່ໄດ້ ນຳ ໃຊ້ກັບຄົນຕ່າງປະເທດທີ່ເດີນທາງເຂົ້າມາໃນປະເທດເທົ່ານັ້ນ.

- ມັນບໍ່ໄດ້ຖືກ ກຳ ນົດ ສຳ ລັບຄົນຕ່າງປະເທດທີ່ຕ້ອງການຊອກວຽກເຮັດຢູ່ປະເທດສະເປນ. ມີແຕ່ຜູ້ທີ່ຖືກຍົກຍ້າຍໂດຍສັນຍາທີ່ຜ່ານມາ, ຍົກເວັ້ນນັກກິລາມືອາຊີບ.

- ຄົນຕ່າງປະເທດຕ້ອງແມ່ນພະນັກງານຂອງບໍລິສັດຫລືນິຕິບຸກຄົນທີ່ຖືກສ້າງຕັ້ງຂື້ນໃນດິນແດນສະເປນ, ເພື່ອຈະສາມາດ ນຳ ສະ ເໜີ ເອກະສານນີ້.

- ຖ້າທ່ານຕົກຢູ່ໃນສະຖານະການຂອງຜູ້ບໍລິຫານຂອງບໍລິສັດທີ່ທ່ານບໍ່ເຂົ້າຮ່ວມທຶນຂອງຕົນ, ຫຼືຖ້າການມີສ່ວນຮ່ວມຂອງທ່ານບໍ່ໄດ້ ກຳ ນົດການພິຈາລະນາຂອງ ໜ່ວຍ ງານທີ່ກ່ຽວຂ້ອງ.

- ທ່ານບໍ່ຕ້ອງມີລາຍໄດ້ຍ້ອນການຢູ່ອາໄສຖາວອນໃນປະເທດສະເປນ.

ການຍື່ນ 151 ຄວນຍື່ນໃນເວລາໃດ?

ການ ນຳ ໃຊ້ລະບອບພາສີນີ້ຈະຖືກປະຕິບັດຕັ້ງແຕ່ປີ ທຳ ອິດທີ່ຄົນຕ່າງປະເທດໄດ້ຮັບທີ່ຢູ່ອາກອນຂອງຕົນເປັນຜູ້ເກັບພາສີໃນປະເທດສະເປນ. ເວົ້າອີກຢ່າງ ໜຶ່ງ, ຕັ້ງແຕ່ປີ ທຳ ອິດທີ່ການຍ້າຍຖິ່ນຖານມາ.

ສະຖານະການນີ້ຕ້ອງໄດ້ແຈ້ງໃຫ້ອົງການພາສີ, ພາຍຫຼັງໄລຍະເວລາບໍ່ເກີນ 1 ເດືອນນັບແຕ່ເລີ່ມຕົ້ນກິດຈະ ກຳ ທາງເສດຖະກິດ. ຜູ້ທີ່ເສຍພາສີຜູ້ທີ່ຍ້າຍກ່ອນວັນທີ 2015 ມັງກອນ XNUMX, ຕ້ອງ ໃຊ້ແບບຟອມ 150 ເພື່ອຈ່າຍຄ່າ ທຳ ນຽມຂອງທ່ານ.

ໃນກໍລະນີທີ່ມັນເປັນການປະກາດທີ່ຈະຈ່າຍ, ໂດຍການໃຊ້ ໜີ້ ໂດຍກົງ, ສິ່ງນີ້ອາດຈະຖືກປະຕິບັດຕັ້ງແຕ່ເລີ່ມຕົ້ນຂອງ ຄຳ ສັບ ຮອດວັນທີ 25 ມິຖຸນາ.

ວິທີການຍື່ນແບບຟອມ 151?

ເອກະສານນີ້ແມ່ນສົ່ງຜ່ານທາງອີເລັກໂທຣນິກ, ຜ່ານທາງ ປະຕູເວັບໄຊທ໌ AEAT. ທ່ານຕ້ອງມີໃບຢັ້ງຢືນເອເລັກໂຕຣນິກຫຼື DNI ເອເລັກໂຕຣນິກແລະ Cl @ ve PIN ເພື່ອເຂົ້າເຖິງ.

ເມື່ອທ່ານເຂົ້າໄປໃນເວບໄຊທ໌ຂອງອົງການພາສີ, ທ່ານຕ້ອງກົດທີ່ "ຂັ້ນຕອນ" ແລະຈາກນັ້ນຕໍ່ໄປ "ສົ່ງ ຄຳ ຖະແຫຼງການ" ບ່ອນທີ່ທ່ານສາມາດເລືອກເອົາການເຂົ້າເຖິງທີ່ທ່ານຕ້ອງການ.

ວິທີການຕື່ມແບບຟອມ 151?

ຫຼັງຈາກທີ່ທ່ານໄດ້ເຂົ້າໄປໃນຫນ້າ, ທ່ານສາມາດເລີ່ມຕົ້ນຕື່ມແບບຟອມ. ໃນລະບົບ, ຈຳ ນວນເງິນທີ່ຕ້ອງການພາຍໃນຕົວແບບແມ່ນຖືກລະບຸເປັນເງິນເອີໂຣ, ຂຽນ ຈຳ ນວນເງິນຢູ່ເບື້ອງຊ້າຍຂອງກ່ອງແລະອັດຕານິຍົມຢູ່ເບື້ອງຂວາ, ເຊິ່ງຈະມີພຽງແຕ່ສອງຕົວເລກເທົ່ານັ້ນ.

ຂໍ້ມູນທີ່ຕ້ອງການໃນແບບຟອມ 151 ແມ່ນ:

ຂໍ້ມູນແລະຂໍ້ມູນປະ ຈຳ ຕົວຂອງຜູ້ເສຍອາກອນ, ສຳ ລັບສິ່ງນີ້, ມັນຕ້ອງໄດ້ລົງທະບຽນໃນ ສຳ ມະໂນຄົວຂອງຜູ້ເສຍອາກອນ.

- ຊື່ແລະນາມສະກຸນ

- TIN

- ປີທີ່ຈະປະກາດ

- ເພດ

- ວັນເດືອນປີເກີດ

- ທີ່ຢູ່ເຮືອນ

- ຂໍ້ມູນຕົວແທນໃນກໍລະນີຜູ້ປະກາດໄດ້ເສຍຊີວິດ, ຜູ້ທີ່ເປັນມໍລະດົກຫລືມໍລະດົກ.

- ຈຳ ນວນ ຈຳ ນວນທີ່ໄດ້ວາງໄວ້ເພື່ອຜົນປະໂຫຍດທາງສັງຄົມ.

- ຖະແຫຼງການເສີມ.

ຜົນຕອບແທນ, ລາຍໄດ້ແລະຜົນ ກຳ ໄລ:

ໃນພາກນີ້, ກຳ ໄລທຸກປະເພດຂອງຜົນ ກຳ ໄລໃນທາງບວກແລະລາຍໄດ້ຈາກການອະສັງຫາລິມະສັບຈະຖືກ ກຳ ນົດ. ພ້ອມກັນນີ້, ຜົນຕອບແທນເຫຼົ່ານັ້ນທີ່ການກັກຫຼືການຈ່າຍເງີນເຂົ້າບັນຊີຈະຖືກ ນຳ ໃຊ້ຍ້ອນການໂອນຫຼືການຈ່າຍຄືນຫຸ້ນຫຼືການຮ່ວມມືໃນບໍລິສັດການລົງທືນແລະກອງທຶນ.

- ຜົນ ກຳ ໄລແລະຜົນ ກຳ ໄລແມ່ນຖືວ່າເປັນພື້ນຖານໃນການເກັບພາສີທົ່ວໄປ.

- ຜົນ ກຳ ໄລທີ່ຈະຖືກຈັດເຂົ້າໃນຖານເກັບພາສີຂອງເງິນຝາກປະຢັດ.

- ລາຍໄດ້ທີ່ຈະຖືກ ນຳ ໃຊ້ໃນການຍັບຍັ້ງການ ຊຳ ລະຫຼື ຊຳ ລະດ້ວຍບັນຊີຍ້ອນການໂອນຫລື ຊຳ ລະຄືນຫຸ້ນຫລືການຮ່ວມມືໃນບໍລິສັດການລົງທືນແລະກອງທຶນ.

- ລາຍໄດ້ຈາກການໂອນອະສັງຫາລິມະສັບ.

- ລາຍໄດ້ບໍ່ແມ່ນຈາກການໂອນຊັບສິນເພື່ອເປັນຖານທີ່ຕ້ອງໄດ້ເສຍອາກອນທົ່ວໄປ.

- ສ່ວນທີ່ເຫຼືອຂອງລາຍໄດ້ຈາກການໂອນຊັບສິນເພື່ອປະກອບເປັນຖານເກັບພາສີຂອງເງິນຝາກປະຢັດ.

ຖານເກັບພາສີແລະການຄິດໄລ່ຄ່າພາສີແລະການຫັກລົບຂອງການປະກາດ.

ໃນພາກນີ້, ຈຳ ນວນ ກຳ ໄລທັງ ໝົດ ແລະການ ຄຳ ນວນຄ່າ ທຳ ນຽມທີ່ຈະໄດ້ຮັບຈະສະແດງອອກ.

- ພື້ນຖານທີ່ຕ້ອງເສຍພາສີ: ໂດຍທົ່ວໄປແລະເງິນຝາກປະຢັດ.

- ການຄິດໄລ່ອັດຕາພາສີແລະການປະກາດທັງ ໝົດ.

- ປົກກະຕິໂດຍການປະກາດເສີມ.