El Modèle 720 Il s'agit d'une déclaration informative sur les actifs et droits qui sont situés à l'étranger et dont les objectifs sont de: informer sur les comptes dans les entités financières, sur les valeurs, les droits, les assurances et les revenus déposés, gérés et obtenus, sur les biens immobiliers et les droits qui sont situé à l'étranger.

Qui est tenu de déposer le formulaire 720?

Ils sont dans l'obligation de présenter le formulaire 720 à toutes les personnes physiques et morales résidant sur le territoire espagnol et les établissements stables sur ce territoire de personnes ou entités non résidentes, ainsi que les entités visées à l'article 35.4 de la loi 58/2003. Cette loi établit que le propriétaire, le représentant, la personne autorisée, le bénéficiaire, la personne ou l'entité qui a le pouvoir de disposition ou le propriétaire réel, est obligé d'informer sur les comptes dans les entités financières qui sont situées à l'étranger.

Cependant, tous les groupes dans lesquels la somme des actifs qui les composent n'a pas l'obligation de déclarer les actifs ne seront pas requis. dépassé 50.000 euros. Dans ce cas, il y a obligation de déclarer tous les actifs qui le composent.

Quand le formulaire 720 doit-il être déposé?

Cette déclaration est faite par le biais du Modèle 720 et il est informatif sur les actifs et droits situés à l'étranger et doit être soumis entre le 1er janvier et le 31 mars de l'année suivant celle à laquelle il se réfère aux informations du formulaire 720. Cette déclaration peut être faite via Internet, mais si pour pour des raisons techniques, ils ne peuvent pas être présentés, il existe un terme établi, où la présentation peut être faite pendant les trois jours civils suivant la fin de ce terme.

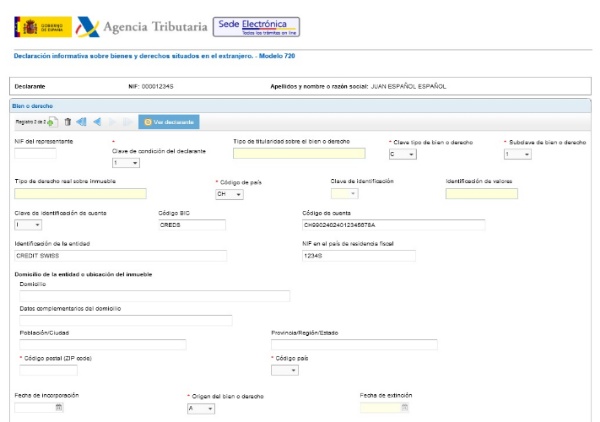

Comment remplir le formulaire 720?

Ce formulaire 720 doit être rempli obligatoirement par voie électronique via Internet, via le siège électronique de l'administration fiscale, où le formulaire correspondant au formulaire 720 peut être téléchargé.

Les étapes pour remplir le formulaire 720 sont expliqués ci-dessous:

- Accédez au site Web de l'administration fiscale, où vous pouvez sélectionner le formulaire 720 à présenter correspondant à la déclaration informative sur les biens et droits situés à l'étranger.

- Par la suite, la déclaration avec la signature électronique est transmise.

- Vous pouvez donner "Continuer" pour remplir toutes les données correspondant au formulaire ou également Importer pour sélectionner le fichier qui est créé avec le même formulaire et suivre les étapes pour effectuer les étapes du modèle 720.

- Ensuite, la fenêtre du déclarant s'ouvrira où les cases marquées d'un astérisque seront remplies, qui sont obligatoires et où le «Résumé des données» inclus dans la déclaration sera spécifié.

- Cliquez sur le mot «Valider» pour vérifier s'il y a des erreurs générées lors du remplissage de la feuille de calcul. Si tel est le cas, cela sera indiqué dans la description de l'erreur et, par conséquent, l'erreur peut être notifiée pour la corriger.

- Pour finaliser la déclaration du formulaire 720, la page de réponse PDF sera présentée, avec le contenu général des informations de la présentation du formulaire 720.

Quelle est la pénalité si le formulaire 720 n'est pas présenté?

Si le formulaire 720 n'est pas présenté, une infraction fiscale peut être encourue, cela se produit si le remplissage du formulaire est incomplet ou avec des données inexactes. L'amende sera du montant suivant:

- Les personnes qui ne présentent pas la déclaration informative encourent une pénalité minimale de 30.000 10.000 euros, ceci en cas de manquement aux trois obligations de l'information. Si un seul est violé, une amende de XNUMX XNUMX euros doit être payée.

- Et d'autre part, la violation du terme ou moyen terme de la présentation du Modèle 720, l'amende ou la sanction sera de 100 euros pour chaque information ou ensemble de données se référant à chacun des biens ou droits avec un minimum de 1.500 XNUMX euros. Cette pénalité est incluse s'il n'y a pas de préavis à l'Agence fiscale.