El Modèle 390 Il consiste en un document qui contient le récapitulatif annuel des opérations réalisées tout au long de l'année civile liées au règlement des Taxe sur la valeur ajoutée (TVA). Il s'agit d'une taxe qui est prélevée sur la consommation finale, elle est informative et n'est payée que par le consommateur à la fin de l'achat, c'est-à-dire que dans ce cas ce n'est pas l'employeur ou la personne physique (indépendant).

Cette TVA est payée lorsqu'un produit ou service est acheté / vendu et est saisie trimestriellement via le Modèle 303, c'est-à-dire qu'au moyen du Le formulaire 390 présente le résumé de toutes ces livraisons trimestrielles à l'administration fiscale.

Par le biais de la TVA, "les livraisons de biens et services rendus par des hommes d'affaires et des professionnels sont taxées, ainsi que les acquisitions et importations intracommunautaires de biens"

Cependant, bien qu'il ait commencé à être appliqué en 2009, de nombreuses entreprises cesseront de le présenter à partir de l'exercice 2016 en raison de l'entrée en vigueur du nouveau système de Fourniture immédiate d'informations (SII), au moyen desquels l'administration fiscale peut consulter les livres d'enregistrement relatifs à la TVA lorsque cela est justifié ou nécessaire.

Le système SII (Immediate Information Supply) est désormais le nouveau Système de gestion de la TVA, qui est en charge de la tenue des registres fiscaux, est effectuée par l'intermédiaire du siège électronique de l'administration fiscale, et par son intermédiaire, la fourniture quasi immédiate des registres de facturation est effectuée. Il est entré en vigueur le 1er juillet 2017 et, à partir de 2018, les provinces telles que Forales de Vizcaya, Guipúzcoa, Alava et Navarra rejoindront le nouveau système SII.

Avec ce système SII, les entreprises et les particuliers disposeront d'un délai général de quatre jours pour transmettre les informations par voie électronique à compter de la date d'émission de la facture, ou également à compter de la date de sa comptabilité, à l'exception des jours samedis, dimanches et jours fériés.

Qui est tenu de présenter le formulaire de TVA 390?

Tous les contribuables qui sont tenus de soumettre des auto-évaluations périodiques de la TVA, mensuelles ou trimestrielles, ainsi que; tous les contribuables inclus dans la déclaration conjointe.

C'est pourquoi il est important avoir à jour les déclarations de TVA émises dans le formulaire 303, car à partir de là, tout le résumé qui doit être soumis annuellement et obligatoire sera fait.

Qui est dispensé de présenter ce formulaire 390?

Selon l'article 71.1 du règlement TVA, tous les contribuables indiqués ci-dessous sont exonérés:

- Ceux qui appartiennent à l'enseignement dans des centres publics ou privés agréés.

- Cours privés qui incluent des matières connexes dans les plans d'études du ministère de l'Éducation.

- Services de garde d'enfants dans les centres éducatifs fournis en temps interlective.

- Services de soins de santé pour les personnes qui sont fournis par des professionnels du domaine médical avec des qualifications officielles, comme le cas de l'hospitalisation, le diagnostic et le traitement des maladies. Dans cet espace, les services d'acupuncture, de chirurgie esthétique, de naturopathie, d'acupression et de mésothérapie ne sont pas inclus.

- Les activités commercialisées avec le droit d'auteur, telles que les services professionnels liés aux artistes plasticiens, aux illustrateurs, aux écrivains, aux collaborateurs littéraires et graphiques, comprennent également des collaborations avec les médias imprimés.

- Les opérations et services liés à l'assurance, à la réassurance et à la capitalisation.

- Services fournis aux particuliers dans le cadre de diverses opérations financières.

- Location de maisons, ainsi que livraison de terrains rustiques et non constructibles.

- Les services postaux, tels que le cas de la livraison de timbres-poste et d'effets timbrés ayant cours légal, pour autant que le prix ne dépasse pas la valeur de l'émission. Les services de messagerie personnalisés ne sont pas inclus.

- Toutes les activités culturelles et sportives menées par des entités à caractère social, même si elles sont privées. Les musées, monuments, zoos et bibliothèques sont inclus.

Quelle est la différence entre le modèle 390 et le modèle 303 de la taxe sur la valeur ajoutée (TVA)?

El Formulaire TVA 303, est un modèle qui doit être soumis tous les trimestres à l'Agence nationale de l'administration fiscale (AEAT), pour déclarer et régler la TVA. Ce modèle doit être présenté à la fois par des entreprises et des particuliers à caractère obligatoire, seuls quelques-uns étant exonérés de cette taxe.

Alors que le Formulaire TVA 390C'est une déclaration qui est faite annuellement et dans laquelle sont résumées toutes les informations correspondant au formulaire 303 présentées et expliquées dans le paragraphe précédent. Cela se fait également par l'entremise de l'Agence fiscale.

Quand le formulaire 390 doit-il être déposé?

Ce formulaire 390 doit être soumis annuellement au cours des 30 premiers jours civils du mois de janvier de l'année suivante de l'année en cours. Si les derniers jours coïncident avec des week-ends ou des jours fériés, il y aura une période jusqu'au jour ouvrable suivant.

Par quels moyens le formulaire 390 doit-il être présenté?

Pour présenter le modèle 390, il y a trois possibilités, qui sont:

- Grâce à une certificat électronique: par cette méthode, tous les contribuables inscrits au registre des remboursements mensuels, qui sont dans l'état de grandes entreprises ou qui sont rattachés à la Délégation centrale des grands contribuables, sont tenus de déposer la déclaration de TVA imposée sous le régime spécial de la groupe d'entités, les administrations publiques et celles qui ont la forme juridique d'une société par actions ou d'une société à responsabilité limitée.

- El Cl @ ve PIN System ou Signature System avec code d'accès: il est effectué par un enregistrement préalable auprès d'un utilisateur établi, il peut être utilisé par toutes les personnes physiques non obligées d'utiliser le certificat électronique.

- La Présentation par envoi de SMS: Il s'agit d'une pré-déclaration que les contribuables ne sont pas obligés d'utiliser un certificat électronique, il s'agit d'une déclaration via le service d'impression qu'une fois obtenue, un numéro d'identification est reçu et qui est présenté par l'envoi d'un SMS.

Quelles sont les exigences pour déposer le formulaire 390?

Pour présenter le Modèle 390 Tous les revenus et dépenses liés à l'activité économique doivent être disponibles et pour justifier ces activités, une facture pour chacune d'elles est requise.

Dans ce cas de déclaration TVA, vous ne pouvez déduire que les factures et non les tickets, ces factures doivent inclure les informations fiscales de l'indépendant, y compris le NIF.

En revanche, les billets et les factures sont présentés comme une dépense pour déduire l'impôt sur le revenu des particuliers (IRPF). Dans les deux cas, ils sont calculés comme une dépense et l'impôt sur le revenu des particuliers est payé sur le bénéfice net.

Les informations ci-dessous doivent être prises en compte afin de compléter les informations requises dans le formulaire TVA 390:

- Les valeurs comprises entre la base d'imposition et la valeur de la taxe de TVA doivent être prises séparément.

- Il doit également être séparé selon le taux d'imposition, c'est-à-dire TVA de 4%, 10% et 21%).

- Séparer selon l'origine, c'est-à-dire le pays des revenus / dépenses (national, achat intracommunautaire, réalisé au sein de l'Union européenne ou extra-communautaire.

- Séparer selon que la dépense est courante ou un investissement tel que des machines, du matériel informatique ou autres.

Comment remplir les instructions du modèle 390?

Voici les étapes à suivre pour remplir le formulaire de TVA 390:

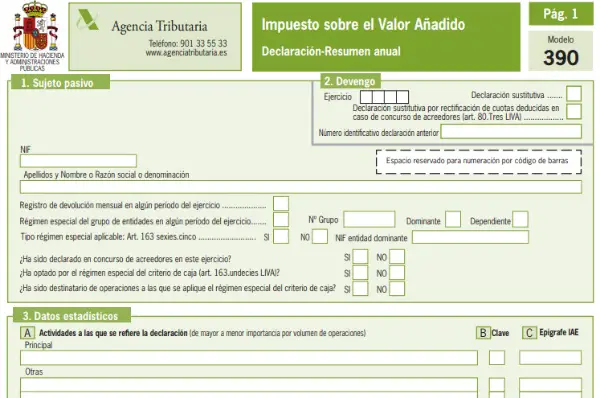

- Remplissez l'identification ou les données du contribuable: Ces données comprennent le NIF, le nom complet de l'individu ou de l'entreprise. Il est également précisé si le sujet est enregistré ou non dans le registre des remboursements mensuels. Selon le régime spécial pour les groupes ou entités prévu à l'article 163 de la loi sur la TVA. Dans cette partie, tous les utilisateurs ne le sont pas.

- Accrual: Dans cette partie, l'ensemble de l'exercice qui a été réalisé au cours d'une année est précisé et il est indiqué si la déclaration est substitutive. Si tel est le cas, la case doit être cochée et il est précisé dans quelle instruction elle est remplacée. Lorsque la déclaration est remplaçante, la précédente est totalement annulée.

- Données statistiques: L'activité économique qui a été exercée et qui a été enregistrée sur le formulaire 036 est spécifiée. Si la déclaration a été faite par des tiers, cochez la case D. Si la déclaration d'auto-évaluations conjointes est incluse, le NIF et la raison sociale de l'entreprise à la troisième personne.

- Données représentatives: Cette partie s'applique si un représentant est utilisé et les données du représentant doivent être incluses. Soit des personnes sans personnalité juridique, soit des représentants légaux de l'entité. Pour cela, le NIF, le nom complet de la personne autonome ou de l'entreprise est incorporé ainsi que l'adresse fiscale, la date et la signature numérique.

- La TVA accumulée dans le régime général (revenus): Dans cette partie, les revenus qui déterminent la TVA à accumuler, c'est-à-dire à restituer par l'employeur ou l'entreprise sous le régime général, sont détaillés.

- La TVA déductible (frais): Dans cette rubrique, toutes les dépenses déduites dont la TVA a été payée doivent être indiquées (réserver les factures). Aussi, il est nécessaire de préciser si l'achat se réfère à un actif courant ou à un investissement, ainsi que le lieu où il a été réalisé (Espagne, Union européenne).

- Activités en régime simplifié: Cette partie s'adresse à ceux qui sont inscrits au régime simplifié.

- Résultat du règlement annuel: Indiquez le total du régime général et simplifié, ainsi que le montant de la déclaration de l'année dernière si elle s'est avérée être restituée.

- Fiscalité pour des raisons administratives: Cette section est réservée aux contribuables qui doivent payer des impôts dans plusieurs administrations (Pays basque ou Navarre).

- Résultats des colonies: Le résultat final de l'exercice de la différence entre la TVA acquise et la franchise est indiqué. Il faut également ajouter les retours mensuels, les retours demandés dans l'acquisition des éléments de transport et le résultat est compensé au retour.

- Volume des opérations: un récapitulatif est fait des livraisons de biens et de services effectuées par le contribuable pendant toute l'année civile en cours d'exercice.

- Opérations spécifiques: les opérations qui n'ont pas déjà été demandées dans d'autres sections sont incluses

- Prorata: Vous devez remplir les cas dans lesquels la règle du prorata est appliquée pour la réalisation d'opérations avec droit à déduction et sans droit à déduction en même temps.

- Activités avec régime de déduction différenciée: Cette partie est réservée à ceux qui ont exercé les activités avec des régimes de déduction différenciés.