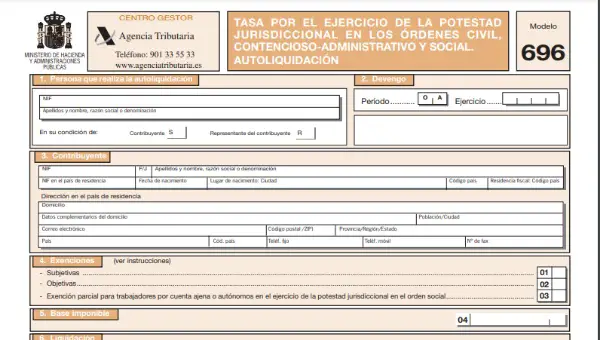

El Modèle 696 C'est celui qui envisage l'auto-évaluation relative à la redevance pour l'exercice du pouvoir juridictionnel dans les ordres civils, contentieux-administratifs et sociaux.

Les Frais de justice sont définis comme les impôts qui doivent être accrédités par les personnes physiques (indépendants) et les personnes morales (entrepreneurs) dans les cas spécifiques dans lesquels les tribunaux et l'administration de la justice sont utilisés. Ces taxes sont effectuées par l'intermédiaire de l'organisme compétent, qui dans ce cas correspond au ministère des Finances et des Administrations publiques, qui est en charge de la gestion de ces processus en fonction de leur entrée en vigueur à compter du 1er avril 2013.

ces les frais de justice sont un hommage à l'État Et, par conséquent, il doit être payé sur l'ensemble du territoire national, en tenant compte du fait que si le processus se déroule dans une Communauté autonome qui, dans l'exercice de ses compétences financières, fait approuver une autre taxe régionale, ce taux doit également être payé.

Les frais de justice sont un événement imposable, qui est constitué par l'exercice des actes de procédure suivants nommés ci-dessous concernant:

- El Ordonnance juridictionnelle civile: dans ce cas, la charge fiscale est imposée, le dépôt de la réclamation dans tous les processus déclaratifs et l'exécution des titres exécutifs extrajudiciaires, l'opposition à l'exécution des titres judiciaires et la formulation de la demande reconventionnelle, la procédure de demande initiale de paiement et la procédure européenne procédure d'injonction de payer, le dépôt du pourvoi contre les jugements et la cassation, le recours extraordinaire pour manquement de procédure, la demande de mise en faillite nécessaire et la mise en demeure dans une procédure de faillite.

- El Ordonnance contentieuse administrative: il est soumis au dépôt de la réclamation, ainsi qu'au dépôt des recours contre les jugements et à la cassation.

- El L'ordre social: Il est soumis au pourvoi et à la cassation.

Qui est tenu de déposer le formulaire 696?

Toutes les personnes physiques (autonomes) et les personnes morales (sociétés) qui souhaitent déposer une réclamation ou un recours dans l'ordre civil, contentieux-administratif ou social tel qu'établi à l'article 696 de la loi 2/10 du 2012 novembre et modifié par arrêté royal -Loi 20/3 du 2013 février, qui réglemente certains tarifs dans le domaine de l'administration de la justice et de l'Institut national de toxicologie et des sciences judiciaires. Il est important de noter que ces taux ne s'appliquent pas à l'ordonnance juridictionnelle pénale ou militaire.

Qui est dispensé de produire le formulaire 696?

Sont dispensé de présenter le formulaire 696 toutes ces personnes qui dans certains cas:

- Dans le cas où des poursuites ou des ressources sont déposées qui sont liées à ces processus de capacité, de filiation, de mariage et de mineurs. Cependant, si le processus commence par un accord mutuel ou avec le consentement de l'autre partie, le paiement de l'hommage sera appliqué indépendamment du fait qu'il y ait ou non des mineurs impliqués.

- Lorsque des poursuites ou des recours sont déposés concernant la protection des droits et libertés fondamentaux ou contre les actions de l'administration électorale.

- Si le débiteur fait une demande de mise en faillite volontaire.

- Lorsque les fonctionnaires introduisent un recours contentieux-administratif pour défendre leurs droits statutaires. Dans ce cas, une exemption de 60% du pourvoi ou de la cassation est faite.

- En cas d'initiation d'un ordre de paiement ou d'un procès verbal pour demander ou réclamer un montant ne devant pas dépasser 2.000 euros.

- Lorsqu'un recours est déposé en cas de silence administratif négatif ou d'inactivité de l'administration.

- Aussi lorsqu'une action en justice est déposée pour l'exécution des sentences rendues par les conseils d'arbitrage des consommateurs.

- Lorsque la personne qui administre une faillite engage certaines actions concernant l'intérêt de la masse de la faillite et avec l'autorisation préalable du tribunal de commerce.

- Dans le cas où il est nécessaire de diviser judiciairement une succession, tant qu'il n'y a pas d'opposition ou de controverse sur l'inclusion ou l'exclusion d'actifs.

Les personnes et / ou entités suivantes sont également prises en considération pour l'exemption des frais de justice:

- Les personnes auxquelles le droit à une assistance juridique gratuite a été reconnu, lorsque les exigences respectives sont accréditées.

- Le cas du parquet.

- L'administration générale de l'État, les communautés autonomes, les entités locales et tous les organismes publics qui dépendent de toutes les entités.

- Les tribunaux généraux et les assemblées législatives des communautés autonomes.

Et en ce qui concerne l'ordre social, 60% des impôts du modèle 696 sont exonérés pour les travailleurs, qui travaillent comme salariés ou sont indépendants, s'ils déposent une requête ou un recours.

Comment remplir le formulaire 696?

Le modèle 696 correspondant au taux d'exercice du pouvoir juridictionnel dans les ordres civils, contentieux-administratifs et sociaux, est basé sur un formulaire qui ne peut être obtenu que par Internet au siège électronique de l'Agence de l'administration fiscale de l'État (AEAT) et doit être rempli et envoyé en ligne.

Comment le formulaire 696 doit-il être déposé?

Le formulaire 696 et le mode de paiement doivent être soumis selon:

- S'il s'agit d'une grande entreprise, comme c'est le cas pour les sociétés anonymes et les sociétés anonymes, elles devront la présenter de la même manière que les autres auto-évaluations fiscales. Cela signifie que pour faire votre déclaration, vous devez remplir le formulaire correspondant au formulaire 696 par voie électronique et effectuer le paiement par voie électronique via un prélèvement sur le compte ou la carte et exiger un certificat électronique afin que l'identité puisse être prouvée.

- Dans le cas d'autres contribuables, qui comprennent des personnes physiques ou morales n'appartenant pas à des sociétés anonymes, ils peuvent présenter le formulaire 696 respectif, également par voie électronique sur Internet et, pour cela, un certificat électronique ou rempli est requis. Le formulaire qui est disponible sur le site Web de l'administration fiscale, qui dans ce cas peut être obtenu sans avoir besoin d'un certificat électronique. Ensuite, il est nécessaire de procéder à l'auto-évaluation correspondante auprès de l'entité financière disponible pour effectuer le dépôt.

Comment le montant du taux d'imposition est-il calculé?

Pour calculer le montant du taux d'imposition, il faut faire la somme des montants de chacune des actions faisant l'objet de l'accumulation. Ces frais se composent d'un quantité fixe déterminé en fonction de chaque classe de processus et une autre variable, qui résulte de l'application du barème prévu à l'article 7 de la loi 10/2012 à l'assiette fiscale monétaire.

Le quota fixe des frais de justice peut être consulté dans les tableaux suivants:

| Taxe fixe dans l'ordre juridictionnel civil | |||

| Modalité | Montant (€) | ||

| Verbale et échange Ordinaire Surveillance, surveillance européenne et sinistre dans le cadre du processus de faillite Exécution extrajudiciaire et opposition à l'exécution des titres judiciaires Concours requis Faire appel Cassation et extraordinaire pour violation de procédure |

150 € 300 € 100 € 200 € 200 € 800 € 1.200 € |

||

| Taxe fixe dans l'ordonnance juridictionnelle contentieuse administrative | |||

| Modalité | Montant (€) | ||

| Abrégé Ordinaire Faire appel Cassation |

200 € 350 € 800 € 1.200 € |

||

| Redevance fixe dans l'ordre juridictionnel social | |||

| Modalité | Montant (€) | ||

| Supplication Cassation |

500 € 750 € |

||

Et dans le cas de la rémunération variable, le coût de la procédure et qui sera en charge de la réalisation et du démarrage du processus doivent être pris en compte:

- S'il s'agit d'une personne physique, la quote-part variable des frais de justice sera de 0,10% de la base imposable, ceci est indépendant du coût de la procédure et peut aller jusqu'à un montant maximum de 2.000 euros.

- S'il s'agit d'une personne morale, la quote-part variable des frais de justice sera de 0,5%, tant que les frais de celle-ci ne dépassent pas un million d'euros. Pour les autres montants, le pourcentage sera de 0,25% et jusqu'à un montant maximum de 10.000 XNUMX euros.

Observation: Ce montant qui correspond au taux ne peut être différé, fractionné ou compensé.