El Μοντέλο 696 Είναι αυτή που μελετά την αυτοαξιολόγηση που σχετίζεται με το τέλος για την άσκηση δικαιοδοτικής εξουσίας σε αστικές, αμφισβητούμενες-διοικητικές και κοινωνικές διαταγές.

ο Τέλη δικαστηρίου Ορίζονται ως εκείνοι οι φόροι που πρέπει να είναι διαπιστευμένοι από φυσικά πρόσωπα (αυτοαπασχολούμενοι) και νομικά πρόσωπα (επιχειρηματίες) στις συγκεκριμένες περιπτώσεις στις οποίες χρησιμοποιούνται τα δικαστήρια και η Διοίκηση της Δικαιοσύνης. Αυτοί οι φόροι γίνονται μέσω του αρμόδιου φορέα, ο οποίος στην περίπτωση αυτή αντιστοιχεί στο Υπουργείο Οικονομικών και Δημόσιων Διοικήσεων, οι οποίοι είναι υπεύθυνοι για τη διαχείριση αυτών των διαδικασιών σύμφωνα με την έναρξη ισχύος τους από την 1η Απριλίου 2013.

Αυτοί τα δικαστικά τέλη είναι κρατικό αφιέρωμα Και, ως εκ τούτου, πρέπει να καταβληθεί σε ολόκληρη την εθνική επικράτεια, λαμβάνοντας υπόψη ότι εάν η διαδικασία πραγματοποιηθεί σε μια Αυτόνομη Κοινότητα που κατά την άσκηση των οικονομικών της εξουσιών έχει εγκριθεί άλλος περιφερειακός φόρος, πρέπει επίσης να καταβληθεί αυτός ο συντελεστής.

Το δικαστικό τέλος είναι ένα φορολογητέο γεγονός, το οποίο συνίσταται από την άσκηση των ακόλουθων διαδικαστικών πράξεων που αναφέρονται παρακάτω σχετικά με:

- El Πολιτική δικαστική απόφαση: σε αυτήν την περίπτωση, επιβάλλεται η φορολογική επιβάρυνση, η κατάθεση της αξίωσης σε όλες τις διαδικασίες δήλωσης και η εκτέλεση εξωδικαστικών εκτελεστικών τίτλων, η αντίθεση στην εκτέλεση δικαστικών τίτλων και η διατύπωση ανταγωγής, η αρχική διαδικασία πληρωμής και η Ευρωπαϊκή διαταγή πληρωμής, η κατάθεση της έφεσης κατά αποφάσεων και αναιρέσεων, η έκτακτη προσφυγή για διαδικαστική παράβαση, το αίτημα για αναγκαία πτώχευση και η παρεπόμενη απαίτηση σε διαδικασία πτώχευσης.

- El Αμφισβητούμενη-Διοικητική παραγγελία: υπόκειται στην υποβολή της αξίωσης, καθώς και στην υποβολή προσφυγών κατά αποφάσεων και αναιρέσεων.

- El Κοινωνική τάξη: Υπόκειται στην υποβολή αναφοράς και ένστασης.

Ποιος απαιτείται να υποβάλει το έντυπο 696;

Όλα τα άτομα (αυτόνομα) και νομικά πρόσωπα (εταιρείες) που θέλουν να υποβάλουν αξίωση ή έφεση με αστική, αμφισβητούμενη-διοικητική ή κοινωνική τάξη, όπως ορίζεται στο άρθρο 696 του νόμου 2/10 της 2012ης Νοεμβρίου και, όπως τροποποιήθηκε με το βασιλικό διάταγμα - Νομοθεσία 20/3 της 2013ας Φεβρουαρίου, η οποία ρυθμίζει ορισμένα ποσοστά στον τομέα της Διοίκησης της Δικαιοσύνης και του Εθνικού Ινστιτούτου Τοξικολογίας και Ιατροδικαστικών Επιστημών. Είναι σημαντικό να σημειωθεί ότι αυτά τα ποσοστά δεν ισχύουν για την ποινική ή στρατιωτική δικαιοδοσία.

Ποιος εξαιρείται από την κατάθεση Φόρμα 696;

Είναι εξαιρείται από την παρουσίαση του εντύπου 696 όλα τα άτομα που σε ορισμένες περιπτώσεις:

- Σε περίπτωση που κατατεθούν αγωγές ή πόροι που σχετίζονται με αυτές τις διαδικασίες ικανότητας, συμβιβασμού, γάμου και ανηλίκων. Ωστόσο, εάν η διαδικασία ξεκινά με αμοιβαία συμφωνία ή με τη συγκατάθεση του άλλου μέρους, η πληρωμή του φόρου θα εφαρμόζεται ανεξάρτητα από το εάν εμπλέκονται ανήλικοι.

- Όταν υποβάλλονται αγωγές ή προσφυγές που σχετίζονται με την προστασία των θεμελιωδών δικαιωμάτων και ελευθεριών ή κατά των ενεργειών της εκλογικής διοίκησης.

- Εάν ο οφειλέτης υποβάλει αίτηση για εθελοντική πτώχευση.

- Όταν το προσωπικό των δημοσίων υπαλλήλων εισάγει μια αμφισβητούμενη διοικητική προσφυγή για την υπεράσπιση των νόμιμων δικαιωμάτων τους. Σε αυτήν την περίπτωση, γίνεται εξαίρεση 60% από την προσφυγή ή την αναίρεση.

- Σε περίπτωση έναρξης μιας παραγγελίας για διαδικασία πληρωμής ή μιας προφορικής δοκιμής για να ζητήσετε ή να ζητήσετε ένα ποσό που δεν πρέπει να υπερβαίνει τα 2.000 ευρώ.

- Όταν υποβάλλεται ένσταση σε περίπτωση αρνητικής διοικητικής σιωπής ή αδράνειας της διοίκησης.

- Επίσης, όταν υποβάλλεται αξίωση για την εκτέλεση των βραβείων που εκδίδονται από τα Συμβούλια Διαιτησίας Καταναλωτών.

- Όταν το πρόσωπο που διαχειρίζεται μια πτώχευση ξεκινά ορισμένες ενέργειες σχετικά με το συμφέρον της πτωχευτικής περιουσίας και με προηγούμενη άδεια από το Εμπορικό Δικαστήριο

- Σε περίπτωση που απαιτείται να διαιρείται δικαστικά ένα κτήμα, αρκεί να μην υπάρχει αντιπολίτευση ή διαμάχη σχετικά με την ένταξη ή τον αποκλεισμό περιουσιακών στοιχείων.

Τα ακόλουθα άτομα ή / και οντότητες λαμβάνονται επίσης υπόψη της απαλλαγής από δικαστικά τέλη:

- Τα πρόσωπα στα οποία έχει αναγνωριστεί το δικαίωμα δωρεάν νομικής συνδρομής, όταν διαπιστώνονται οι αντίστοιχες απαιτήσεις.

- Η υπόθεση της Εισαγγελίας.

- Η Γενική Διοίκηση του Κράτους, οι Αυτόνομες Κοινότητες, οι τοπικές οντότητες και όλοι οι δημόσιοι φορείς που εξαρτώνται από όλες τις οντότητες.

- Τα γενικά δικαστήρια και οι νομοθετικές συνελεύσεις των αυτόνομων κοινοτήτων.

Όσον αφορά την κοινωνική τάξη, το 60% των φόρων του Μοντέλου 696 απαλλάσσεται για εκείνους τους εργαζομένους, οι οποίοι εργάζονται ως μισθωτοί ή είναι αυτοαπασχολούμενοι, εάν υποβάλλουν αίτηση ή έφεση.

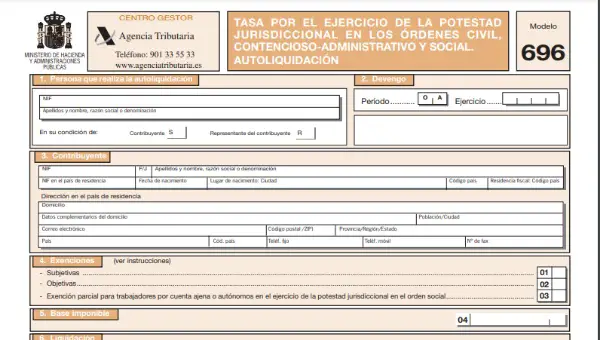

Πώς να συμπληρώσετε το έντυπο 696;

Το υπόδειγμα 696 που αντιστοιχεί στον συντελεστή άσκησης δικαιοδοτικής εξουσίας σε αστικές, αμφισβητούμενες-διοικητικές και κοινωνικές παραγγελίες, βασίζεται σε μια φόρμα που μπορεί να ληφθεί μόνο μέσω του Διαδικτύου στην ηλεκτρονική έδρα της Κρατικής Υπηρεσίας Φορολογικής Διοίκησης. (AEAT) και πρέπει να συμπληρωθεί και να αποσταλεί διαδικτυακά.

Πώς πρέπει να υποβληθεί το έντυπο 696;

Το έντυπο 696 και ο τρόπος πληρωμής πρέπει να υποβληθούν σύμφωνα με:

- Εάν πρόκειται για μια μεγάλη εταιρεία, όπως συμβαίνει με τις ανώνυμες εταιρείες και τις ανώνυμες εταιρείες, θα πρέπει να παρουσιάσουν το ίδιο με τον ίδιο τρόπο με τον οποίο γίνονται οι άλλες αυτοαξιολογήσεις φόρου. Αυτό σημαίνει ότι για να υποβάλετε τη δήλωσή σας, πρέπει να συμπληρώσετε την αντίστοιχη φόρμα στο Έντυπο 696 ηλεκτρονικά και να πραγματοποιήσετε την πληρωμή ηλεκτρονικά μέσω χρέωσης στον λογαριασμό ή στην κάρτα και να απαιτήσετε ηλεκτρονικό πιστοποιητικό για να αποδειχθεί η ταυτότητά σας.

- Στην περίπτωση άλλων φορολογουμένων, που περιλαμβάνουν άτομα ή οντότητες που δεν ανήκουν σε ανώνυμες εταιρείες, μπορούν να παρουσιάσουν το αντίστοιχο έντυπο 696, επίσης ηλεκτρονικά μέσω του Διαδικτύου και, για αυτό, απαιτείται ηλεκτρονικό ή συμπληρωμένο πιστοποιητικό. διαθέσιμο στον ιστότοπο του Φορολογικού Γραφείου, ο οποίος σε αυτήν την περίπτωση μπορεί να ληφθεί χωρίς την ανάγκη ηλεκτρονικού πιστοποιητικού. Στη συνέχεια, είναι απαραίτητο να πραγματοποιήσετε την αντίστοιχη αυτοαξιολόγηση στο χρηματοπιστωτικό ίδρυμα που είναι διαθέσιμο για την κατάθεση.

Πώς υπολογίζεται το ποσό του φορολογικού συντελεστή;

Για τον υπολογισμό του ποσού του φορολογικού συντελεστή, πρέπει να γίνει το άθροισμα των ποσών καθεμιάς από τις ενέργειες που αποτελούν αντικείμενο συσσώρευσης. Αυτή η χρέωση αποτελείται από ένα σταθερή ποσότητα καθορίζεται σύμφωνα με κάθε κατηγορία διαδικασίας και μια άλλη μεταβλητή, που προκύπτει από την εφαρμογή της κλίμακας που προβλέπεται στο άρθρο 7 του νόμου 10/2012 στη νομισματική φορολογική βάση.

Μπορείτε να συμβουλευτείτε την καθορισμένη ποσόστωση των δικαστικών τελών στους ακόλουθους πίνακες:

| Σταθερό τέλος με την αστική δικαιοδοσία | |||

| Τρόπος | Ποσό (€) | ||

| Προφορική και ανταλλαγή Συνήθεις Παρακολούθηση, ευρωπαϊκή παρακολούθηση και τυχαία αξίωση στη διαδικασία πτώχευσης Εξώδικη εκτέλεση και αντίθεση στην εκτέλεση δικαστικών τίτλων Απαιτείται διαγωνισμός Αίτηση Προσφυγή και εξαιρετική για διαδικαστική παράβαση |

150 € 300 € 100 € 200 € 200 € 800 € 1.200 € |

||

| Σταθερό τέλος με την αμφισβητούμενη διοικητική σειρά | |||

| Τρόπος | Ποσό (€) | ||

| Συντομευμένη Συνήθεις Αίτηση Κασάιν |

200 € 350 € 800 € 1.200 € |

||

| Σταθερό τέλος με τη σειρά κοινωνικής δικαιοδοσίας | |||

| Τρόπος | Ποσό (€) | ||

| Ικεσία Κασάιν |

500 € 750 € |

||

Και στην περίπτωση του μεταβλητού τέλους, πρέπει να ληφθεί υπόψη το κόστος της διαδικασίας και ποιος θα είναι υπεύθυνος για τη διεξαγωγή και την έναρξη της διαδικασίας:

- Εάν είναι φυσικό πρόσωπο, η μεταβλητή ποσόστωση της δικαστικής αμοιβής θα είναι 0,10% της φορολογητέας βάσης, αυτό είναι ανεξάρτητο από το κόστος της διαδικασίας και μπορεί να φτάσει το μέγιστο ποσό των 2.000 ευρώ.

- Εάν είναι νομικό πρόσωπο, η μεταβλητή ποσόστωση της δικαστικής αμοιβής θα είναι 0,5%, αρκεί το κόστος της να μην υπερβαίνει το ένα εκατομμύριο ευρώ. Στην περίπτωση άλλων ποσών, το ποσοστό θα είναι 0,25% και έως το μέγιστο ποσό των 10.000 ευρώ.

Σημείωση: Αυτό το ποσό που αντιστοιχεί στην τιμή δεν μπορεί να αναβληθεί, να διαχωριστεί ή να αντισταθμιστεί.