El Μοντέλο 390 Αποτελείται από ένα έγγραφο που περιέχει την ετήσια περίληψη των πράξεων που πραγματοποιήθηκαν κατά τη διάρκεια του ημερολογιακού έτους σχετικά με την εκκαθάριση του Φόρος Προστιθέμενης Αξίας (ΦΠΑ). Πρόκειται για φόρο που επιβάλλεται στην τελική κατανάλωση, είναι ενημερωτικός και πληρώνεται μόνο από τον καταναλωτή στο τέλος της αγοράς, δηλαδή σε αυτή την περίπτωση δεν είναι ο εργοδότης ή ο ιδιώτης (αυτοαπασχολούμενος).

Αυτός ο ΦΠΑ καταβάλλεται όταν ένα προϊόν ή μια υπηρεσία αγοράζεται/πωλείται και καταχωρείται ανά τρίμηνο μέσω του Μοντέλο 303, δηλαδή, ότι μέσω Το μοντέλο 390 παρουσιάζει τη σύνοψη όλων αυτών των τριμηνιαίων παραδόσεων στη Φορολογική Υπηρεσία.

Μέσω ΦΠΑ «Φορολογούνται οι παραδόσεις αγαθών και η παροχή υπηρεσιών που γίνονται από επιχειρηματίες και επαγγελματίες, καθώς και οι ενδοκοινοτικές αποκτήσεις και εισαγωγές αγαθών»

Ωστόσο, παρά το γεγονός ότι άρχισε να εφαρμόζεται το 2009, πολλές εταιρείες θα σταματήσουν πλέον να το παρουσιάζουν από το οικονομικό έτος 2016 λόγω της έναρξης ισχύος του νέου συστήματος Άμεση παροχή πληροφοριών (SII), μέσω του οποίου η Φορολογική Υπηρεσία δύναται να συμβουλεύεται τα βιβλία εγγραφής που σχετίζονται με τον ΦΠΑ όταν αυτό δικαιολογείται ή είναι απαραίτητο.

Το σύστημα Immediate Information Supply (SII) είναι πλέον το νέο Σύστημα διαχείρισης ΦΠΑ, που είναι αρμόδια για την τήρηση των Βιβλίων Φορολογικού Μητρώου, διενεργείται μέσω του ηλεκτρονικού Γραφείου της Φορολογικής Υπηρεσίας και μέσω αυτής προμηθεύονται σχεδόν άμεσα τα στοιχεία τιμολόγησης. Τέθηκε σε ισχύ την 1η Ιουλίου 2017 και, από το 2018, οι επαρχιακές όπως οι Forales de Vizcaya, Guipúzcoa, Alava και Navarra θα ενταχθούν στο νέο σύστημα SII.

Με αυτό το σύστημα SII, εταιρείες και ιδιώτες θα έχουν μια γενική προθεσμία τεσσάρων ημερών για να στείλουν τις πληροφορίες ηλεκτρονικά από την ημερομηνία έκδοσης του τιμολογίου ή και από την ημερομηνία παραγωγής του λογιστικού αρχείου, εκτός από ημέρες Σαββάτου, Κυριακής και εθνικών αργιών.

Ποιος υποχρεούται να υποβάλει ΦΠΑ Υπόδειγμα 390;

Όλοι όσοι φορολογούμενοι υποχρεούνται να υποβάλλουν περιοδικές αυτοαξιολογήσεις ΦΠΑ, μηνιαίες ή τριμηνιαίες, καθώς και όλους τους φορολογούμενους που περιλαμβάνονται στην κοινή δήλωση.

Ως εκ τούτου, είναι σημαντικό να διατηρεί ενημερωμένες τις δηλώσεις ΦΠΑ που εκδίδονται στο Έντυπο 303, αφού από εκεί θα γίνεται όλη η περίληψη που πρέπει να παρουσιάζεται ετησίως και υποχρεωτικά.

Ποιος εξαιρείται από την υποβολή αυτού του Έντυπου 390;

Σύμφωνα με το άρθρο 71.1 του κανονισμού ΦΠΑ, όλοι οι φορολογούμενοι που αναφέρονται παρακάτω απαλλάσσονται:

- Όσοι ανήκουν στη διδασκαλία σε εξουσιοδοτημένα δημόσια ή ιδιωτικά κέντρα.

- Ιδιωτικά τμήματα που περιλαμβάνουν θέματα σχετικά με σχέδια σπουδών του Υπουργείου Παιδείας.

- Υπηρεσίες παιδικής μέριμνας σε εκπαιδευτικά κέντρα παρέχονται σε διαλεκτικό χρόνο.

- Υπηρεσίες υγειονομικής περίθαλψης σε άτομα που παρέχονται από επαγγελματίες του ιατρικού κλάδου με επίσημα προσόντα, όπως νοσηλεία, διάγνωση και θεραπεία ασθενειών. Ο χώρος αυτός δεν περιλαμβάνει υπηρεσίες βελονισμού, αισθητικής χειρουργικής, φυσιοπάθειας, βελονισμού και μεσοθεραπείας.

- Περιλαμβάνονται επίσης δραστηριότητες που εμπορεύονται με πνευματικά δικαιώματα, όπως επαγγελματικές υπηρεσίες που σχετίζονται με πλαστικούς καλλιτέχνες, σκιτσογράφους, συγγραφείς, λογοτεχνικούς και γραφικούς συνεργάτες, συνεργασίες με έντυπα μέσα.

- Όσες εργασίες και παροχή υπηρεσιών έχουν να κάνουν με ασφάλιση, αντασφάλιση και κεφαλαιοποίηση.

- Υπηρεσίες που παρέχονται σε ιδιώτες σε διάφορες οικονομικές πράξεις.

- Μίσθωση κατοικιών, καθώς και παράδοση αγροτικής και μη οικοδομήσιμης γης.

- Ταχυδρομικές υπηρεσίες, όπως η περίπτωση παράδοσης γραμματοσήμων και ενσήμων αποτελεσμάτων νόμιμου χρήματος, εφόσον η τιμή δεν υπερβαίνει την αξία της έκδοσης. Δεν περιλαμβάνονται εξατομικευμένες υπηρεσίες ανταλλαγής μηνυμάτων.

- Όλες οι πολιτιστικές και αθλητικές δραστηριότητες που πραγματοποιούνται από φορείς κοινωνικού χαρακτήρα, ακόμη και αν είναι ιδιωτικές. Περιλαμβάνονται μουσεία, μνημεία, ζωολογικοί κήποι και βιβλιοθήκες.

Ποια είναι η διαφορά μεταξύ του Μοντέλου 390 και του Μοντέλου 303 του Φόρου Προστιθέμενης Αξίας (ΦΠΑ);

El Υπόδειγμα ΦΠΑ 303, είναι ένα υπόδειγμα που πρέπει να υποβάλλεται ανά τρίμηνο στην Κρατική Φορολογική Διοίκηση (ΑΕΑΤ), για δήλωση και διακανονισμό του ΦΠΑ. Αυτό το μοντέλο πρέπει να παρουσιάζεται τόσο από εταιρείες όσο και από ιδιώτες υποχρεωτικού χαρακτήρα, με λίγες μόνο να εξαιρούνται από αυτόν τον φόρο.

Ενώ Υπόδειγμα ΦΠΑ 390, είναι μια δήλωση που γίνεται ετησίως και συνοψίζει όλες τις πληροφορίες που αντιστοιχούν στο Μοντέλο 303 που παρουσιάστηκε και επεξηγήθηκε στην προηγούμενη παράγραφο. Γίνεται και μέσω της Δ.Ο.Υ.

Πότε πρέπει να υποβληθεί το έντυπο 390;

Αυτό το Μοντέλο 390 πρέπει να παρουσιάζεται ετησίως κατά τις πρώτες 30 ημερολογιακές ημέρες του μήνα Ιανουαρίου του έτους που ακολουθεί το τρέχον έτος. Εάν οι τελευταίες ημέρες συμπίπτουν με Σαββατοκύριακα ή αργίες, τότε η προθεσμία θα είναι μέχρι την επόμενη εργάσιμη ημέρα.

Από ποια διαδρομή θα πρέπει να παρουσιαστεί το Έντυπο 390;

Για να παρουσιάσετε το Μοντέλο 390, υπάρχουν τρεις δυνατότητες, οι οποίες είναι:

- Μέσω ενός ηλεκτρονικό πιστοποιητικόΜε τη μέθοδο αυτή, όλοι όσοι φορολογούμενοι είναι εγγεγραμμένοι στο Μητρώο Μηνιαίων Επιστροφών, που είναι μεγάλες εταιρείες ή συνδέονται με την Κεντρική Αντιπροσωπεία Μεγάλων Φορολογούμενων, υποχρεούνται να υποβάλουν τη δήλωση ΦΠΑ. φορολογούνται στο Ειδικό Καθεστώς του ομίλου φορέων, οι Δημόσιες Διοικήσεις και όσοι έχουν τη νομική μορφή της εταιρείας ή της εταιρείας περιορισμένης ευθύνης.

- El Cl@ve Σύστημα PIN ή Σύστημα Υπογραφής με κωδικό πρόσβασης: γίνεται με προηγούμενη εγγραφή σε εγκατεστημένο χρήστη, μπορεί να χρησιμοποιηθεί από όλα τα φυσικά πρόσωπα που δεν υποχρεούνται να χρησιμοποιούν το ηλεκτρονικό πιστοποιητικό.

- La Παρουσίαση με αποστολή SMS: Είναι προδήλωση ότι οι φορολογούμενοι δεν υποχρεούνται να κάνουν χρήση ηλεκτρονικής βεβαίωσης, πρόκειται για δήλωση μέσω της υπηρεσίας εκτύπωσης ότι, όταν ληφθεί, λαμβάνεται αναγνωριστικός αριθμός και ότι προσκομίζεται με αποστολή SMS.

Ποιες είναι οι απαιτήσεις που απαιτούνται για την παρουσίαση του Μοντέλου 390;

να παρουσιάσει το Μοντέλο 390 Όλα τα έσοδα και τα έξοδα που σχετίζονται με την οικονομική δραστηριότητα πρέπει να είναι διαθέσιμα.Για να δικαιολογηθούν αυτές οι δραστηριότητες απαιτείται τιμολόγιο για κάθε μία από αυτές.

Στην περίπτωση αυτή της δήλωσης ΦΠΑ, μπορείτε να αφαιρέσετε μόνο τα τιμολόγια και όχι τα εισιτήρια, στα τιμολόγια αυτά πρέπει να περιλαμβάνονται τα φορολογικά στοιχεία του ελεύθερου επαγγελματία, συμπεριλαμβανομένου του NIF.

Από την άλλη πλευρά, τα εισιτήρια και τα τιμολόγια αναφέρονται ως έξοδο προς έκπτωση από τον Φόρο Προσωπικού Εισοδήματος (IRPF). Και στις δύο περιπτώσεις, υπολογίζονται ως έξοδο και ο φόρος εισοδήματος φυσικών προσώπων καταβάλλεται επί των καθαρών κερδών.

Τα στοιχεία που δίνονται παρακάτω πρέπει να ληφθούν υπόψη για τη συμπλήρωση των στοιχείων που απαιτούνται στο μοντέλο VAT 390:

- Οι αξίες μεταξύ της φορολογικής βάσης και της αξίας της ποσόστωσης ΦΠΑ πρέπει να διατηρούνται χωριστά.

- Πρέπει επίσης να διαχωριστεί ανάλογα με τον Τύπο Φόρου, δηλαδή ΦΠΑ 4%, 10% και 21%).

- Διαχωρίστε ανάλογα με την προέλευση, δηλαδή τη χώρα εσόδων/εξόδων (εθνική, ενδοκοινοτική αγορά, που έγινε εντός της Ευρωπαϊκής Ένωσης ή εξωκοινοτική.

- Διαχωρίστε ανάλογα με το αν η δαπάνη είναι τρέχουσα ή μια επένδυση όπως μηχανήματα, εξοπλισμός υπολογιστών ή άλλα.

Πώς να συμπληρώσετε τις οδηγίες για το Model 390;

Ακολουθούν τα βήματα που πρέπει να ακολουθήσετε για να συμπληρώσετε το ΦΠΑ Μοντέλο 390:

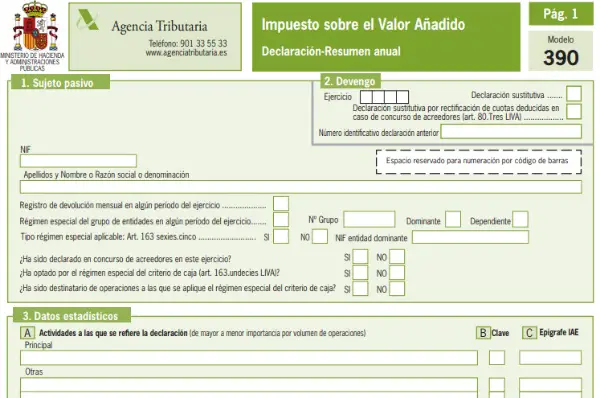

- Συμπληρώστε τα στοιχεία ταυτότητας ή τα στοιχεία του Υποκείμενου στο φόρο: Αυτά τα δεδομένα περιλαμβάνουν το NIF, το πλήρες όνομα του ατόμου ή της εταιρείας. Αναφέρει επίσης εάν το θέμα είναι εγγεγραμμένο ή όχι στο μητρώο Μηνιαίας Επιστροφής Χρημάτων. Σύμφωνα με το ειδικό καθεστώς ομάδων ή φορέων που προβλέπεται στο άρθρο 163 του Ν. Φ.Π.Α. Σε αυτό το μέρος δεν είναι όλοι οι χρήστες.

- Αύξηση: Στο μέρος αυτό προσδιορίζεται ολόκληρη η άσκηση που πραγματοποιήθηκε κατά τη διάρκεια ενός έτους και επισημαίνεται εάν η δήλωση είναι υποκατάστατη. Εάν συμβαίνει αυτό, πρέπει να επιλέξετε το πλαίσιο και να καθορίσετε ποια δήλωση θα αντικατασταθεί. Όταν η δήλωση είναι υποκατάστατη, η προηγούμενη ακυρώνεται πλήρως.

- ΣΤΑΤΙΣΤΙΚΑ ΔΕΔΟΜΕΝΑ: Προσδιορίστε την οικονομική δραστηριότητα που διεξήχθη και έχει καταχωρηθεί στο Έντυπο 036. Εάν η δήλωση έγινε από τρίτους, επιλέξτε το πλαίσιο Δ. Εάν περιλαμβάνεται η δήλωση κοινών αυτοαξιολογήσεων, αναφέρετε αναλυτικά το NIF και την εταιρική επωνυμία του τρίτο πρόσωπο.

- Στοιχεία αντιπροσώπου: Αυτό το μέρος ισχύει εάν χρησιμοποιείται αντιπρόσωπος και πρέπει να περιλαμβάνονται τα δεδομένα του αντιπροσώπου. Είτε άτομα χωρίς νομική προσωπικότητα είτε νομικοί εκπρόσωποι της οντότητας. Για να γίνει αυτό, ενσωματώνεται το NIF, το πλήρες όνομα του αυτοαπασχολούμενου ή της εταιρείας μαζί με τη φορολογική διεύθυνση, την ημερομηνία και την ψηφιακή υπογραφή.

- Ο ΦΠΑ που προκύπτει στο Γενικό Καθεστώς (Εισόδημα): Σε αυτό το μέρος αναφέρονται αναλυτικά τα έσοδα που καθορίζουν τον ΦΠΑ που θα δεδουλευθεί, δηλαδή που θα επιστραφεί από τον εργοδότη ή την εταιρεία με το γενικό καθεστώς.

- Εκπεστέος ΦΠΑ (έξοδα): Σε αυτή την ενότητα θα πρέπει να αναφέρετε όλα τα έξοδα που υπόκεινται σε έκπτωση από τα οποία έχει πληρωθεί ο ΦΠΑ (κρατήστε τα τιμολόγια). Επίσης, είναι απαραίτητο να διευκρινιστεί εάν η αγορά αφορά τρέχον αγαθό ή επένδυση, καθώς και ο τόπος όπου έγινε (Ισπανία, Ευρωπαϊκή Ένωση).

- Δραστηριότητες σε απλοποιημένο καθεστώς: Αυτό το μέρος είναι για τα άτομα που είναι εγγεγραμμένα στο απλουστευμένο καθεστώς.

- Αποτέλεσμα του ετήσιου διακανονισμού: Αναφέρετε το σύνολο του γενικού καθεστώτος και του απλουστευμένου καθεστώτος, καθώς και το ποσό της περσινής δήλωσης εάν αποδεικνύεται ότι επιστράφηκε.

- Φορολογία λόγω Διοίκησης: Αυτή η ενότητα είναι μόνο για φορολογούμενους που πρέπει να πληρώσουν φόρους σε πολλές διοικήσεις (Χώρα των Βάσκων ή Ναβάρρα).

- Αποτελέσματα οικισμών: αναγράφεται το τελικό αποτέλεσμα της άσκησης της διαφοράς του δεδουλευμένου και του εκπιπτόμενου ΦΠΑ. Επίσης, είναι απαραίτητο να προστεθούν οι μηνιαίες επιστροφές, οι επιστροφές που ζητούνται στην απόκτηση μεταφορικών στοιχείων και το αποτέλεσμα αποζημιώνεται για επιστροφή.

- Όγκος εργασιών: Γίνεται περίληψη των παραδόσεων αγαθών και της παροχής υπηρεσιών που πραγματοποιεί ο φορολογούμενος καθ' όλη τη διάρκεια του ημερολογιακού έτους σε άσκηση.

- Ειδικές λειτουργίες: περιλαμβάνονται εκείνες οι πράξεις που δεν έχουν ήδη ζητηθεί σε άλλες ενότητες

- αναλογικά: πρέπει να συμπληρωθούν οι περιπτώσεις κατά τις οποίες εφαρμόζεται ο κανόνας της αναλογίας για τη διενέργεια πράξεων με δικαίωμα έκπτωσης και χωρίς δικαίωμα έκπτωσης ταυτόχρονα.

- Δραστηριότητες με διαφοροποιημένο καθεστώς έκπτωσης: Αυτό το μέρος είναι μόνο για όσους έχουν πραγματοποιήσει τις δραστηριότητες με διαφοροποιημένα καθεστώτα έκπτωσης.