Dieses jährliche Präsentationsmodell ist eng mit dem verwandt Modell 111, die alle 3 Monate bei der Steuerbehörde eingereicht werden muss. Unternehmer und Freiberufler müssen mehr über dieses Dokument wissen, wofür es bestimmt ist, wann sie eingereicht werden müssen und welche Informationen erforderlich sind, um es ausfüllen zu können.

Was ist das Modell 190?

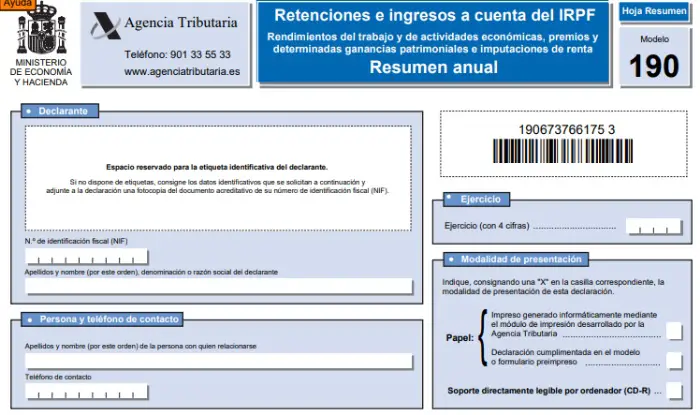

Modell 190. Informative Erklärung. Einbehaltungen und Zahlungen auf Rechnung. Einkünfte aus Arbeit und wirtschaftlicher Tätigkeit, Auszeichnungen und bestimmte Kapitalgewinne und Anrechnungen von Einkünften. Jährliche Zusammenfassung. " Dieses Dokument ist eine jährliche Zusammenfassung informativer Natur aller Quellensteuern der Einkommensteuer, die durch die Lohn- und Gehaltsabrechnung von Arbeitnehmern, Unternehmern oder Selbständigen auf Rechnungen praktiziert werden.

Wer muss das Formular 190 einreichen?

Dieses Dokument muss dem Finanzministerium von jedem Unternehmer oder Selbständigen vorgelegt werden, der die im Folgenden genannten Einkommen gezahlt hat:

- Arbeitseinkommen spiegelt sich in der Lohn- und Gehaltsabrechnung wider.

- Einkommen für Geschäftsjahre. Wie Land- und Forstwirtschaft, Viehzucht, berufliche Tätigkeiten und jede andere Tätigkeit, deren Steuern nach objektiver Schätzung gezahlt werden.

- Einnahmen aus der Vermietung von städtischen Immobilien.

- Einnahmen aus Spenden oder Pensionsplänen.

- Zahlungen aus Preisen für die Teilnahme an Wettbewerben oder Spielen.

Wie und wann soll das Formular 190 eingereicht werden?

Die elektronische Einreichung erfolgt über die Website der State Tax Administration Agency. Es muss gleichzeitig mit der Einreichung des vierten Quartals des Formblatts 111 oder mit anderen Worten innerhalb des Zeitraums vom 1. bis 31. Januar des Jahres nach dem zu erklärenden Geschäftsjahr eingereicht werden.

Es kann auch bei jeder AEAT-Delegation gedruckt werden.

Wie fülle ich das Formular 190 aus?

Auf der ersten Seite geben wir allgemeine Informationen zu den Einbehaltungen. Auf der nächsten Seite müssen wir detailliertere Informationen geben.

Seite 1:

- Identifikationsdaten:

Sie müssen die Vor- und Nachnamen, die Steueridentifikationsnummer NIF, die Telefonnummer und die Steueradresse eingeben.

Das zu deklarierende Ausübungsjahr ist ebenfalls anzugeben.

- Zusammenfassende Anweisungsdaten:

Hier muss der Gesamtbetrag der Empfänger der Einbehaltungen in ihrer jeweiligen Gehaltsabrechnung oder in Rechnungen angegeben werden, wenn es um Lieferanten im Allgemeinen geht.

Wir werden auch das Ergebnis der Summe des Gesamtbetrags der während des Geschäftsjahres einbehaltenen Beträge angeben.

- Ergänzende oder Ersatzerklärung:

Mit einem "X" müssen Sie im Feld "Ergänzende Erklärung zur Aufnahme von Daten" markieren, falls Sie Daten hinzufügen müssen, die in einem Formular 190 weggelassen wurden, das Sie bereits beim Finanzministerium eingereicht haben, und das muss aus dem selbes Jahr. Dieses neue Dokument sollte dann nur die Daten enthalten, die im vorherigen Modell nicht eingegeben wurden. Es ist notwendig, die Modellnummer anzugeben, die als Ergänzung bezeichnet wird.

Wenn Sie bei einem bereits gelieferten Modell 190 einen Fehler gemacht haben, bei dem Sie fehlerhafte Daten eingegeben haben und diese korrigieren oder einfach stornieren müssen, müssen Sie in "Ergänzende Erklärung zur Änderung oder Löschung von Daten" mit einem "X" markieren "Dieses neue Dokument muss die bereits korrigierten Daten angegeben haben. Sie müssen auch die Teilenummer des Vorgängermodells haben, zu dem Sie ändern oder stornieren möchten.

In "Ersatzdeklaration" wird es mit einem "X" markiert, wenn Sie das Dokument vollständig wiederholen müssen, um das zuvor vorgestellte Modell zu annullieren. Auf die gleiche Weise muss die Nummer des vorherigen Modells eingegeben werden, auf das es sich bezieht.

- Datum und Unterschrift

Hier müssen Sie den Ort und das Datum zusammen mit der Unterschrift eingeben. Die Unterschrift erfolgt manuell, wenn wir dieses Dokument physisch in einem Büro der AEAT vorlegen, oder mit einer digitalen Unterschrift, wenn wir es elektronisch senden.

Seite 2:

- Identifizierung:

Hier müssen Sie die NIF der Person angeben, die die Erklärung abgeben wird und die dieselbe Person ist, die die Abrechnung ausführt.

- Wahrnehmungsdetail:

- Hier müssen wir die folgenden Felder mit den Informationen ausfüllen, die den Empfängern entsprechen, dh denen, die zurückgehalten wurden.

- Steueridentifikationsnummer NIF.

- Repräsentative Daten, wenn es sich um einen Empfänger unter 14 Jahren handelt.

- Bezeichnung oder Firmenname, wenn es sich um eine Firma oder einen Fachmann handelt.

- Die ersten beiden Ziffern der Postleitzahl der entsprechenden Provinz.

- Schlüssel zum Modell 190:

Dieser Abschnitt ist abhängig von der erzielten Leistung in verschiedene Tasten unterteilt:

- Schlüssel A: Bezieht sich auf das Einkommen aus der Arbeit für andere.

- Schlüssel B: Bezogen auf das Einkommen aus der Arbeit von Rentnern und Empfängern passiver Beträge sowie auf andere Leistungen, die in Artikel 17.2 des Steuergesetzes aufgeführt sind.

- Schlüssel C: Wenn es um diese Subventionen oder Leistungen aufgrund von Arbeitslosigkeit geht.

- Schlüssel D: Kapitalisierung der Arbeitslosigkeit

- Schlüssel E: Bezieht sich auf Zahlungen an Administratoren und Direktoren.

- Schlüssel F: Bezogen auf jede Vergütung für literarische und wissenschaftliche Werke, Kurse, Seminare oder Konferenzen.

- Schlüssel G: Wenn es um Einkommen aus beruflichen Tätigkeiten geht.

- Schlüssel H: Bezieht sich auf die Gewinne, die durch Viehzucht, land- und forstwirtschaftliche Tätigkeiten oder geschäftliche Aktivitäten erzielt werden, die in den objektiven Schätzungen enthalten sind, wie in Artikel 95.6.2 der Steuervorschriften angegeben.

- Schlüssel I: Bezogen auf alle Einkünfte aus den in Artikel 75.2b der Steuervorschriften genannten Tätigkeiten.

- Schlüssel J: Wenn es um die Einnahmen geht, die durch die Übertragung von Bildrechten oder eine in Artikel 92.8 des Steuergesetzes enthaltene Gegenleistung erzielt werden.

- Schlüssel K: Bezogen auf alle Gewinne und Boni, die durch die Waldnutzung in öffentlichen Wäldern erzielt werden.

- Schlüssel L: Bezogen auf Steuern und Einkommen, die von der Steuer befreit sind.

Unterschlüssel sind auch in den Tasten B, E, F und G enthalten, um detaillierter auf die Leistungsklasse zu verweisen.

- Wahrnehmungen in Geld oder in Form von Sachleistungen:

In dem Dokument muss auch der Gesamtbetrag der Jahresleistung und die in bar oder in Form von Sachleistungen erhaltenen Einbehaltungen angegeben werden. In diesem Fall muss die Bewertung in Euro angegeben werden.

- Kontoeinzahlungen:

Hier müssen wir die eingegebenen und weitergegebenen Beträge angeben, dh die Prozentsätze, die den Empfängern zuerkannt werden müssen.

- Abgrenzungsübung:

Dieser Abschnitt sollte nur ausgefüllt werden, wenn sich die Daten, die wir in Formular 190 eingeben, auf ein Ausübungsjahr vor dem Jahr beziehen, dem es entspricht.

- Ceuta oder Melilla:

Für den Fall, dass das erzielte Einkommen in diesen beiden Städten war.

- Zusätzliche Daten:

- Die Codes A, B01, B02, C und D sollten nur mit Daten des Zahlungsempfängers ausgefüllt werden.

- Geburtsjahr des Empfängers.

- Sein familiärer Zustand.

- Falls Sie einen Ehepartner haben, muss Ihre NIF eingegeben werden.

- Wenn Sie eine Behinderung haben, sollte dies angezeigt werden.

- Die Art der Geschäftsbeziehung oder des Vertrags.

- Abzüge aus Gründen der geografischen Mobilität.

- Abzüge für Sozialversicherungsbeiträge, Ausgleichsrenten, für Nachkommen, Vorfahren oder Menschen mit Behinderungen.

- Summen:

Hier müssen wir den vollen Betrag der steuerpflichtigen Grundlagen und der unterstützten Einbehaltungen angeben.