Es gibt ein spezielles Dokument für die Steuerinformationen von Personen, die ein Unternehmen, eine Vermögensgemeinschaft oder eine juristische Person ohne Rechtspersönlichkeit besitzen, wie von der Staatliche Steuerbehörde. In diesem Fall erhalten Sie hier alle erforderlichen Informationen, um zu erfahren, worum es in diesem Dokument geht.

Was ist das Modell 184?

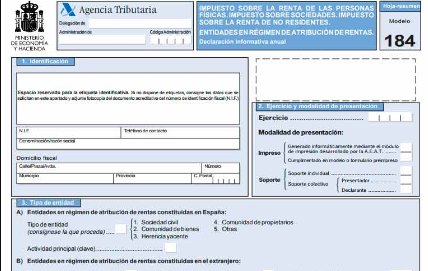

"Modell 184. Informative Erklärung. Unternehmen im Rahmen des Einkommensallokationsregimes. Jahresabschluss "

Dieses Dokument muss der Steuerbehörde jährlich als informative Erklärung über die Vorteile, Ausgaben und Einnahmen von nichtkommerziellen Unternehmen wie Zivilunternehmen, Gütergemeinschaften und Institutionen ohne Rechtspersönlichkeit oder unter Zuweisung von Einnahmen vorgelegt werden ... Da es nur informativ ist, enthält es eine Beschreibung dieser im Laufe des Jahres durchgeführten Vorgänge, sodass dieses Dokument keine Zahlung oder Kosten darstellt.

Was ist das Einkommenszuweisungsregime?

Es bezieht sich auf Unternehmen, die nicht als Steuerpflichtige des IS (Körperschaftsteuer) gelten und für die jedes Mitglied der Gesellschaft selbst Steuern zahlen muss. Innerhalb dieser Art von Entitäten haben wir:

- Zu den Eigentumsgemeinschaften gehören auch die Eigentümergemeinschaften: Es sind die privaten Verträge, die zwischen mehreren Teilnehmern oder Partnern bestehen und die das Eigentum an einem unteilbaren Vermögenswert ausdrücken. In diesem Fall müssen die Prozentsätze der Teilnahme jedes Partners detailliert angegeben werden.

- Die liegenden Vererbungen: beziehen sich auf den Zeitraum vom Tod des Eigentümers bis zur Gewährung und Verteilung der Vererbung, der für diese Art der Vererbung während der Zeit gilt, in der er keinen Eigentümer hat.

- Lebenspartnerschaften ohne kommerziellen Zweck: Hierbei handelt es sich um private Verträge zwischen zwei oder mehr Personen, um in Zusammenarbeit eine wirtschaftliche Tätigkeit auszuüben, unabhängig davon, ob die Partner ihre eigene Arbeit verleihen oder ihr eigenes Kapital investieren. Die Haupt- und Steuermerkmale sind:

- Das Unternehmen muss aus mindestens zwei Teilnehmern bestehen.

- Seine Geburt muss mit der Unterzeichnung des jeweiligen Privatvertrags zusammenfallen.

- Sie müssen ein rechtmäßiges Ziel mit einem gemeinsamen Gewinnmotiv haben.

- Jeder der Partner muss für die Gewinne und Verluste aufkommen.

- Es kann aus Arbeitspartnern und kapitalistischen Partnern bestehen.

- Jeder der Teilnehmer muss seine jeweilige Einkommenssteuer einzeln zahlen und nicht die Gemeinschaft.

Die folgenden Community-Situationen sind nicht in der Einkommensverteilung enthalten:

- Zivilunternehmen mit kommerziellem Zweck: Diese Art von Unternehmen verfügt seit dem 200. Januar 01 über ein eigenes Deklarationsdokument, Formular 2016.

- Die Agrarumwandlungsgesellschaften: Dies sind Gemeinschaften mit einem wirtschaftlich-sozialen Ziel, die sich auf landwirtschaftliche Güter beziehen.

- Die Gemeinden, die benachbarte Berge besitzen: Dies sind die Bewohner mit Wohnraum auf Land, die von der Gemeinde selbst genutzt wurden.

- Die Pensionskassen: Es ist das Erbe, das den Rentnern eines Unternehmens seitens der Arbeitgeber als Ziel gewährt werden soll.

- Die Unternehmensgruppen: Beziehen sich auf ein Unternehmen, das entweder direkt oder indirekt die Herrschaft über ein anderes Unternehmen zeigt.

- Befristete Unternehmensgewerkschaften: Bezieht sich auf die Gewerkschaft mehrerer Unternehmen für einen bestimmten Zeitraum, um gemeinsam eine Tätigkeit auszuüben oder eine bestimmte Dienstleistung mit einem einzigen sozialen Ziel zu erbringen.

Was ist die Verwendung von Modell 184 für Eigentümergemeinschaften?

Dieses Dokument ist eine informative Erklärung, die dem AEAT jährlich vorgelegt werden muss. Jeder Partner muss Steuern mit den Modellen 130 und 131 zahlen, bei denen es sich um direkte bzw. objektive Schätzungen handelt, wobei nur der Prozentsatz angegeben wird, der sie im Unternehmen betrifft.

Diese Unternehmen können, da sie keine eigene Rechtspersönlichkeit besitzen, keine Körperschaftsteuer zahlen, außer für zivile Unternehmen mit gewerblichem Zweck, die das Formular 200 vorlegen müssen.

Der IS muss deklariert werden, wenn es sich auch um ein Unternehmen handelt, das eine wirtschaftliche Tätigkeit ausübt und ein Einkommen von mehr als 3.000 Euro pro Jahr erzielt.

Unternehmen, die der Einkommenszuweisungsregelung unterliegen, jedoch in einem anderen Land eingetragen sind und auf spanischem Gebiet Einkünfte erzielen, jedoch keine finanzielle Ausübung vornehmen, dürfen das Formular 184 ebenfalls nicht vorlegen.

Die Eigentümergemeinschaften sind nur dann zur Vorlage dieses Modells verpflichtet, wenn sie Einkommensverdiener sind, mit denen die Renditen, Kosten und Vorteile jedes Partners berechnet werden können.

Wann sollte das Formular 184 eingereicht werden?

Dieses Dokument muss jedes Jahr innerhalb des entsprechenden Zeitraums vom 1. bis 31. Januar des auf das zu deklarierende Geschäftsjahr folgenden Jahres eingereicht werden.

Die Präsentation dieses Modells erfolgt elektronisch über die elektronische Zentrale der Steuerbehörde.

Wie fülle ich das Formular 184 aus?

Seite 1.

- Daten identifizieren:

Es ist erforderlich, die Identifikationsetiketten des Unternehmens zu verwenden. Wenn Sie diese nicht haben, werden die dort angegebenen Daten ausgefüllt: NIF, Kontakttelefonnummer, Firmenname oder Name des Unternehmens und die Daten, die sich auf das Unternehmen beziehen Steueradresse.

- Übungs- und Präsentationsmethode:

Im vierstelligen Format geben wir das Geschäftsjahr ein, das wir deklarieren werden.

Wir müssen auch die Modalität der Präsentation angeben, ob sie gedruckt oder unterstützt wird.

- Entitätstyp:

In diesem Abschnitt müssen wir die Art des Unternehmens unter dem entsprechenden Zuordnungssystem angeben: auf spanischem Gebiet oder in einem anderen Land eingetragen, wodurch der IS und die Nettozahlung des Umsatzes storniert werden. Bezogen auf die Bilanz von Umsatz und Ertrag ohne Steuern.

- Ergänzende oder Ersatzerklärung:

Wir werden komplementär mit "X" markieren, wenn wir Daten aus einem anderen Formular 184 aufnehmen müssen, das bereits aus derselben Übung stammt.

Wir werden als Ersatz mit "X" markieren, wenn dieses neue Dokument ein anderes ähnliches Modell, das bereits aus demselben Jahr vorgestellt wurde, storniert und ersetzt.

In beiden Fällen muss die Referenznummer des Vorgängermodells eingegeben werden.

- Zusammenfassung der in der Erklärung enthaltenen Daten:

Hier wird die Gesamtzahl der Registrierungen von Partnern, Erben, Community-Mitgliedern oder Teilnehmern angegeben.

- Datum und Unterschrift:

Sie müssen das Anmeldetag, die Unterschrift und den Auftrag mit der entsprechenden Position eingeben.

Nächste Seiten:

Jede Anhangsseite verdient die Identifikationsdaten:

- - NIF

- - Grund oder Firmenname

- - Entsprechende Übung

Arten von Einkünften des Unternehmens:

- Kapitalmöbel:

Hier werden die auf spanischem Gebiet erzielten Renditen platziert und von den im Ausland erzielten Renditen unterschieden, einschließlich der entsprechenden Einnahmen, Ausgaben, zurechenbaren Einnahmen und anwendbaren Kürzungen.

- Immobilienkapital:

Dies geschieht genauso wie im Abschnitt über bewegliches Kapital.

- Wirtschaftliche Aktivitäten:

Hier werden die durchgeführten Aktivitäten und deren Durchführung detailliert beschrieben. Hierzu muss auch das Ertragsermittlungssystem, die Art der Tätigkeit mit dem jeweiligen Code und die Überschrift IAE angegeben werden, wenn sie in Spanien oder im Ausland bezogen werden.

- Liste der Partner und Teilnehmer:

In diesem Abschnitt müssen Sie die Identifizierungsdaten der einzelnen Partner eingeben und die Zeitspanne angeben, in der sie Teil des Unternehmens waren, sowie den Prozentsatz der Beteiligung.

Im Abschnitt über die Leistung nach Wirtschaftstätigkeit sollten alle Informationen in Bezug auf die vollständigen Einnahmen und Ausgaben detailliert aufgeführt werden.