El model 340, er det et skattedokument, der indeholder oplysninger om de momsregistreringsbøger, der skal indsendes til skatteetaten. Dens præsentation er af den informative type, for hvilken der ikke skal betales noget gebyr for at komme ind eller returnere.

Model 340 er beregnet til indeholder alle dataene i regnskabsbøgerne der udføres dagligt under økonomisk aktivitet, hvorigennem alle momsafregninger for et givet år understøttes.

Via denne formular kan skattebureauet have kendskab til alle de fakturaer, der udgør det beløb, der er angivet gennem Momsskema 303samt verifikation af oprindelsen af disse data præsenteret i denne sidstnævnte model.

Hvad skal AEAT-formular 340 indeholde?

Denne model skal uden undtagelse omfatte alle data for de udstedte fakturaer, de modtagne, transaktioner inden for samfundet, dem der er fritaget for moms, dem til eksport, skatteydere osv.

Hvis det er optegnelser over investeringstjenestegoder, skal start- og anvendelsesdatoen, den årlige regulering og udtrædelsesdatoen medtages, når det er tilfældet med overførsel af et aktiv. Denne særlige sag skal præsenteres i den sidste erklæring fra referenceåret.

Andre krav, som 340 model hvis det bruges, er de følgende:

- Udlejning af forretningslokaler.

- Forsikringsoperationer.

- Tilskud og støtte, der betales af administrationen.

- Alle operationer i rejsebureauer, der intervenerer som mæglere.

- Alle opkrævede beløb, der er større end 6000 euro.

- De køb og salg af fast ejendom, der er momspligtige eller IGIC.

- Transaktioner omfattet af afgiften på produktion, tjenester og import i tilfælde af Melilla og Ceuta.

- Landbrugs kompensationsoperationer.

Hvornår skal formular 340 indgives til AEAT?

Denne model 340 skal indsendes til skattebureauet hver måned sammen med momsmodel 303. Præsentationen skal afholdes senest den 20. i hver måned, og for at fremskynde processen og lette erklæringen har Skatteetaten denne præsentation elektronisk.

Hvem skal indsende formular 340 til skattebureauet?

I øjeblikket anvendes model 340 kun til disse IGIG-skatteydere i tilfælde af registrering af månedlige afkast. Det vil sige tidligere Model 340 var obligatorisk for alle de afgiftspligtige personer, der var registreret i REDEME eller i det månedlige VAT-IGIC-register, som godkendt i kongeligt dekret 1065/2007. I en meddelelse fra juli 2017 blev det imidlertid aftalt, at skatteydere, der er registreret i det månedlige refusionsregister, ikke længere er forpligtet til at præsentere det, blot fordi de har pligt til at føre registret over regnskabsbøger gennem skattebureauets elektroniske hovedkvarter.

I lyset af Skattekontor, arbejder for at reducere antallet af procedurer, der udføres af virksomheder, så et større antal modeller, der skal præsenteres, vil naturligvis generere en mætning i AEAT-styringsprocessen.

dette Model 340, Det gav skattebureauet mere komplette oplysninger om de rapporter, der blev videregivet og støttet, samt de kontroller, der var påkrævet på det tidspunkt, men da der via dets elektroniske hovedkvarter præsenteres månedlige optegnelser om denne skat, er denne model mindre brugt, selvom det stadig eksisterer.

Hvad er formularerne til arkivering af formular 340?

dette model 340 er en skat Det skal indsendes elektronisk, hvilket betyder, at der er behov for et digitalt certifikat i tilfælde af at have et firma, og et elektronisk certifikat, PIN-kode eller elektronisk DNI, hvis det er en fysisk person.

I tilfælde af at du ikke har et digitalt eller elektronisk certifikat, skal du anmode om en aftale og følge de trin, som Skattemyndigheden kræver for at få det.

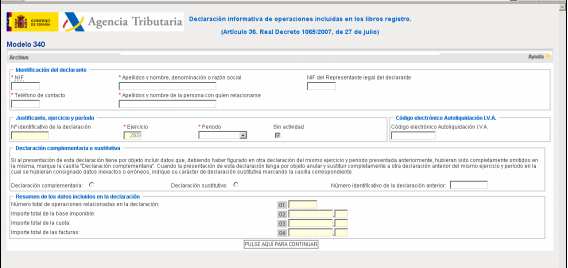

Hvordan skal AEAT Form 340 udfyldes?

Derefter præsenterer vi de vigtigste instruktioner til udfyldelse af formular 340 svarende til oplysninger om momsregnskab. Ifølge skattebureauet er der to muligheder for at udfylde denne formular:

- Du kan importere data fra hovedbøger af fakturaer fra regnskabsprogrammet (det program, som virksomheden bruger).

- Du kan indtaste dataene manuelt i formularen.

Når sagen præsenteres for, at erklæringen med hensyn til denne model overstiger fem millioner optegnelser, skal det respektive computerlæsbare medium sendes, hvor en elektronisk kode skal vises med den tilsvarende egenvurdering.

Når der opstår en fejl i denne model 340, anvendte skattebureauet en bøde på 200 euro, i tilfælde af at det var en økonomisk skade for AEAT. I øjeblikket afspejles sanktionen imidlertid som følger:

- 20 euro for hvert stykke information, der udelades.

- 300 euro som minimumsgebyr.

- 20.000 euro som en maksimal sats.