El model 583 es basa en el Impost sobre el Valor de la Producció de l'Energia Elèctrica (IVPEE). Autoliquidació i pagaments fraccionats. Aquest impost va ser establert d'acord amb la Llei 15/2012 de 27 de desembre, amb la finalitat de prendre les mesures fiscals que impliquen la sostenibilitat energètica.

A través d'aquest impost s'obté gravar la realització d'activitats de producció i la incorporació a el sistema elèctric d'energia elèctrica, a través de cadascuna de les instal·lacions que estiguin inscrites en el Règim Ordinari i al règim especial de la producció elèctrica. Això s'estableix a través de l'Art. 8 de la Llei 15/2012, el qual és de tipus impositiu i s'assumeix un percentatge de el 7%.

Qui està en el deure de declarar l'Impost sobre el Valor de la Producció de l'Energia Elèctrica (IVPEE)?

Estan en el deure de declarar el model 583, Totes aquelles persones físiques o jurídiques, Així com les entitats que tenen la consideració d'obligats tributaris, segons estableixin les lleis, les herències jacents, comunitats de béns i altres entitats que es trobin de personalitat jurídica i que constitueixin una unitat econòmica o un patrimoni separat susceptibles d'imposició.

Es pren en consideració aquests casos en què la seva activitat dugui a terme la producció i incorporació a el sistema elèctric d'energia elèctrica mesura en barres de central, també s'inclouen el sistema elèctric peninsular i els territoris insulars i extra peninsulars, en qualsevol de les instal·lacions a les que estiguin referides el títol IV de la Llei 54/1997, de 27 de novembre, corresponent a el sector elèctric.

Quan s'ha de presentar el Model 583?

Per a realitzar el tràmit de l'Model 583, S'ha de tenir en compte que el valor de la producció, inclusivament totes les instal·lacions corresponents a un sol titular superi els 500.000 euros. Si aquest és el cas, s'ha de presentar el Model 583 entre el dia 1 i 20 dels mesos de maig, setembre, novembre i febrer de l'any següent, també s'haurà d'efectuar el pagament fraccionat corresponent a el període dels tres, sis, nou o dotze mesos de cada any natural.

Si per contra, el valor de la producció no supera els 500.000 euros en l'any natural anterior, es que els contribuents estan en l'obligació d'efectuar un únic pagament fraccionat que s'haurà de realitzar en un termini de liquidació comprès entre el dia 1 i el 20 del mes de novembre. El període impositiu serà de gener a setembre de el mateix any.

Com queda pendent el quart trimestre, la liquidació s'ha de realitzar entre el 1 i el 20 del mes de novembre de l'any següent que englobarà la base imposable de gener a desembre de l'any anterior. Fins i tot s'ha de fer l'avanç de gener a setembre de l'any en curs.

Quins són els organismes encarregats de tramitar el Model 583 i quines són les modalitats de presentació?

La majoria dels tràmits referits a les declaracions tributàries es gestionen a través de la Agència Estatal de l'Administració Tributària (AEAT), En aquest cas, es realitza específicament a través de el Departament d'Hisenda i Finances, en la Subdirecció General de Gestió Tributària, per mitjà de Servei de Gestió d'Impostos Indirectes, Impostos sobre les Transmissions i Tributs Mediambientals. Mitjançant aquestes oficines es pot realitzar la declaració de l'Model 583 de forma presencial.

També, es pot presentar el model 583, Via Internet a través de la Web de la Seu electrònica de l'Agència Tributària, omplint el formulari respectiu. Per realitzar el tràmit via online cal comptar amb una identificació o certificat digital o Cl@ve PIN.

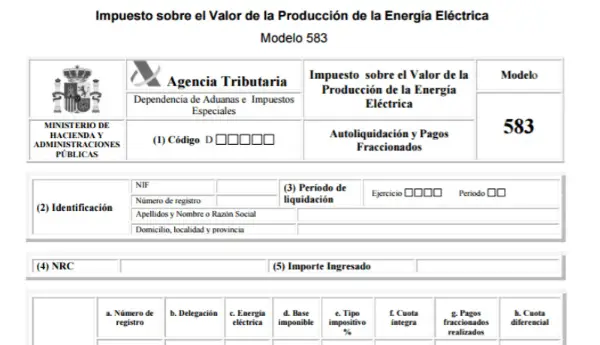

Com omplir el Model 583?

Per presentar el Model 583, s'han de seguir els següents passos:

- Les Dades d'Identificació: En aquesta part s'ha de consignar el NIF, els cognoms i noms o la raó social de subjecte passiu.

- El Període: hi ha les dues modalitats que són:

- Any: En aquesta part s'han de consignar les quatre xifres de l'any a què es refereix la declaració.

- Període: s'ha de consignar el trimestre a què es refereix la declaració. 1r trimestre: de gener a març (1er pagament fraccionat).

2on trimestre: de gener a juny (2on pagament fraccionat).

3r trimestre: de gener a setembre (3r pagament fraccionat).

4rt trimestre: de gener a desembre (4rt pagament fraccionat).

- Les Dades de les Operacions:

Nombre nou de registre: s'ha d'ingressar un nombre nou de registre per cada instal·lació de la sigui titular el subjecte passiu.

- Casella 10: Nombre de registre, és el nombre emès en el certificat d'indústria, generalment amb RE.

- Casella 20: Base Imposable, és la retribució que li correspon percebre a contribuent sense IVA (acumulat des de gener fins a l'últim mes el pagament fraccionat s'estigui realitzant).

- Casella 30: Tipus impositiu, és una casella automàtica i s'ha de marcar 7%.

- Casella 40: Quota íntegra, és un càlcul automàtic realitzat a la base * tipus.

- El Resum de la Declaració:

- Casella 01: Total d'quota íntegra, és el resultat de multiplicar la base imposable acumulada (des de gener fins al mes de el pagament fraccionat) pel tipus impositiu 7%.

- Casella 02: Total de pagaments fraccionats, és el total de pagaments fraccionats realitzats anteriorment i que corresponen a el mateix període impositiu. O en el cas dels productors que en l'any natural anterior no hagin superat els 500.000 euros. En aquesta casella s'ha de tenir el valor de zero en el pagament fraccionat a ingressar al novembre.

- Casella 03: Total d'quota diferencial, és la diferència entre el acumulat i el ja pagat.