La Agència Estatal d'Administració Tributària és l'organisme que s'encarrega de portar la gestió de sistema de duanes i de tributs a Espanya, i davant d'ella hem de presentar les nostres declaracions amb els impostos exigits per la nació. A continuació parlarem sobre un d'aquestes declaracions.

Què és el Model 131?

El model 131 és un formulari on hem de demostrar la autoliquidació trimestral de la cancel·lació fraccionada de l'Impost sobre la Renda de les Persones Físiques, Només en el cas que paguis els teus impostos en Estimació Objectiva, la qual normalment se li denomina "Mòduls".

L'objectiu d'aquest model és anar abonant un avançament, a compte de la teva Declaració de la Renda, Que serà utilitzada per a ajudar en la sustentació i el funcionament de l'Estat. En altres paraules, seria igual a el percentatge que es reté per compte d'altri mensualment de la nòmina de tots els treballadors.

També s'aplica als assalariats, una vegada que finalitzi l'any, es reacomoda tot en la respectiva declaració de la renda per tenir una idea, que hagis complert amb els deures tributaros, o si encara hagis de tributar alguna cosa a l'Administració Pública.

Qui ha de presentar el Model 131?

No tots els treballadors o autònoms poden presentar aquest model, ja que han de trobar-se dins el règim dels Mòduls de l'IRPF, Per la qual cosa és essencial conèixer si formes part d'aquest sistema.

Hi ha certes condicions necessàries per poder tributar a estimació Objectiva, Les quals són:

- L'exercici econòmic que realitzes, ha d'estar reflectit en una llista publicada per l'Ordre Ministerial. En aquest llistat es mostren activitats com l'agricultura, el comerç, la pesca, el transport i l'hostaleria, per esmentar alguns.

- La quantitat total d'ingressos de l'any previ no pot ser major a 250.000 euros.

- La facturació realitzada a altres companyies i professionals pels treballes de l'any previ, no poden ser superiors als 125.000 euros per any.

- Les compres de l'any previ han de tenir un volum amb límit que no sobrepassi els 250.000 euros.

- En factures de certs exercicis ha d'estar inclosa una retenció de l'1%.

- No s'han de realitzar altres exercicis econòmics els aranzels siguin en estimació directa, sense importar que sigui simplificada o normal.

Tenint en compte l'anterior, estan obligats a presentar el Model 131 tots aquells autònoms i comunitats de béns que paguen els seus impostos sota el règim de Mòduls.

En relació amb les comunitats de béns, cada soci haurà de realitzar el pagament fraccionat, tenint en compte la proporció en què es basi la seva participació dels ingressos de la comunitat.

Per tenir una idea de tributar dins d'una comunitat de béns, es pot prendre com a exemple una entitat que tingui dos socis, cadascun beneficia la comunitat a l'50%, el que significa que en la presentació de l'Model 131, haurà de fer-ho pel 50% de les utilitats aconseguides per l'entitat.

Quines són les maneres i terminis per presentar el Model 131?

Aquest document s'ha de presentar per via telemàtica, utilitzant el certificat digital o la Cl@veu PIN.

Els terminis de presentació són:

- 1 al 20 d'abril.

- 1 a l'20 de juliol.

- 1 a l'20 d'octubre.

- 1 a l'30 de gener de l'any següent, per a la declaració d'el quart trimestre.

En el cas que la data límit per declarar cau en un cap de setmana o festiu, s'haurà de fer el següent dia hàbil.

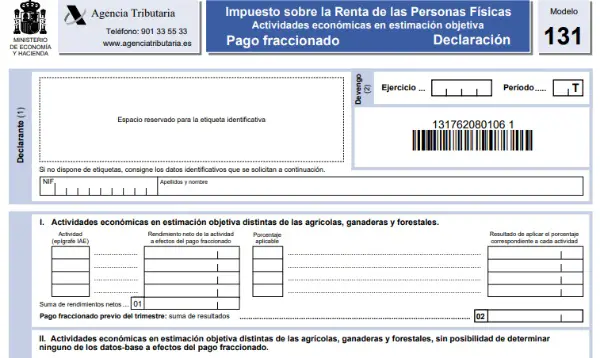

Com omplir el Model 131?

- Has d'accedir a el portal web de l'Agència Tributària, on hauràs d'indicar el trimestre a declarar i situar les teves dades: noms i cognoms, NIF.

- Després, el sistema et ingressarà a una altra finestra, on s'ha de puntualitzar l'epígraf de l'Impost d'Activitats Econòmiques (IAE) a què pertanyi la teva activitat i indicar informació sobre la mateixa.

Entre més epígrafs tinguis donats d'alta en l'IAE, més hauràs d'omplir.

Per comprovar que tota la informació que aquestes ingressant està correcta, pots donar clic a "esborrany"

- Quan hagis acabat amb aquesta secció, has de pressionar "Validar declaració" o "Generar predeclaració".

Després el sistema et donarà un document amb els següents punts a omplir:

- declarant:

En aquesta part hauràs d'ingressar les teves dades d'identificació.

- meritació:

En aquesta secció s'han d'indicar l'any (Exercici) i el trimestre (Període) corresponent a l'autoliquidació.

- liquidació:

Aquesta secció posseeix 4 subdivisions:

- Exercicis econòmics en estimació objectiva diferents a la forestal, ramadera i agrícola.

Aquesta part hauràs omplir només si et dediques a una activitat diferent a les abans esmentades, i indicar amb l'epígraf de la IAE on la teva activitat correspongui.

Has d'indicar tots els epígrafs segons corresponguin als que tinguis donats d'alta, i al costat dret, indicar el rendiment net relacionat a cada activitat.

El rendiment net es dedueix automàticament. Després d'indicar l'epígraf de la IAE, el programa d'ajuda et proporcionarà diverses finestres on podràs ingressar les dades-base.

Hauràs esmentar coses com, metres quadrats de el local on realitzes el teu exercici econòmic, la quantitat d'electricitat contractada, personal empleat, quantitat de vehicles, etc. Depenent d'aquestes dades, es procedirà a realitzar el càlcul de l'rendiment.

Les dades-base són aquells que posseeixes a 1 de gener de cada any de treball o a l'inici de l'exercici laboral, en cas que sigui diferent a aquesta data, i no hi haurà possibilitat de canviar-los en els propers 4 trimestres.

Si algunes d'aquestes dades són alterats en el transcurs de l'any, s'haurà d'apuntar a la declaració de la renda.

Tenint tots els camps anteriors connexos, aquests es mostraran a la casella 1.

A la secció "Percentatge aplicable" s'ha d'indicar el percentatge per convenir la suma de l'pagament fraccionat en base als empleats que tinguis. Normalment s'aplica el 4%, si no hi ha cap empleat al 2%, en el cas que hi hagi un s'aplica el 3%.

En la casella 2, S'ha de designar l'addició dels resultats d'emprar el percentatge corresponents als exercicis prèviament esmentats. Tal resultat pot estar subjecte a deduccions per les retencions o altres quanties exigides per la llei.

- Exercicis econòmics en estimació objectiva diferents a les forestals, ramaderes i agrícoles que no es poden establir cap de les dades-base a finals de l'pagament fraccionat.

Si pagues els teus aranzels i el teu exercici econòmic no pertany a l'àmbit forestal, ramader o agrícola, i unit a això, no hi ha dades-base relacionats a l'activitat que portes a terme, hauràs d'omplir aquesta secció.

En la casella 3 hauràs assenyalar la quantitat total de vendes o guanys de l'trimestre corresponent a què et trobis declarant l'autoliquidació, hauràs d'incloure subvencions corrents, però no les de capital i compensacions.

Les subvencions corrents, són les que s'obté per certificar una renda mínima o que cobreixi els ingressos mínims, pagar despeses específiques i indemnitzar pèrdues derivades a l'exercici econòmic.

Les subvencions de capital, són aquelles que s'obtenen per començar alguna activitat, o per a inversions en edificis o instal·lacions, entre d'altres.

En la casella 4 s'ha d'indicar el resultat d'emprar el 2% a l'import obtingut en la casella 3.

- Exercicis econòmics dins dels àmbits forestals, ramaders i agrícoles en estimació objectiva.

Si tributes en Mòduls i la teva exercici laboral es troba dins de l'àmbit forestal, ramader o agrícola, hauràs d'omplir aquesta secció.

En la casella 5, Han d'indicar els ingressos aconseguits durant el trimestre, juntament amb les subvencions corrents però no les de capital.

En la casella 6, Has d'indicar el resultat d'emprar el 2%. En el cas que siguis un agricultor jove, o empleat agrari, i complint certs requeriments, és possible disminuir-un 25%.

S'ha de tenir en compte que, si el teu exercici econòmic és d'aquesta índole, i en l'any previ el 70% dels teus guanys han estat objecte de retenció o ingrés a compte, no estaràs obligat a el pagament fraccionat, és a dir, que no tindràs de presentar el Model 131.

Total liquidació:

En la casella 7, Es mostrarà el resultat de l'addició de les caselles 2 mes 4 més 6.

En la casella 8, L'addició de les retencions i ingressos a compte aplicats durant el trimestre.

En la casella 9, Has assenyalar la resta per motiu de la minoració corresponents a les utilitats anuals de l'any previ.

Si aquesta quantia és igual o menor a 12.000 euros, la deducció s'ha d'establir entre 25 i els 100 euros. Per deduir això s'ha de considerar el següent:

- Si la quantia en igual o menor a 9.000 euros, la deducció és de 100 euros.

- Si la quantia va de 9.000,01 a 10.000 euros,, la deducció seria de 75 euros.

- Si la quantia va des 10.000,01 a 11.000 euros, la deducció és de 50 euros.

- Si la quantia va des 11.000,01 a 12.000 euros, la deducció és de 25 euros.

En la casella 10, Determinaràs la diferència entre les caselles 7, 8 i 9. Si el resultat és negatiu, és important assenyalar-ho amb el signe "-" abans de la xifra.

En cas que el resultat sigui positiu, a la casella 11 s'indicaran els resultats negatius que hagin sorgit de la casella 15 de les declaracions prèvies que no s'hagin restat anteriorment.

En la casella 12, Has omplir únicament si la casella 10 ha tingut resultat positiu, però també estàs pagant préstecs per a la compra del teu habitatge o rehabilitació d'ella.

La quantia no ha de ser major a la diferència existent entre les caselles 10 i 11, amb un límit de 660,14 euros anuals.

La casella 14 i 15 seran emplenades només si aquesta declaració és complementària. Si és el cas, la casella 14 s'haurà de mostrar la derivació a introduir de les declaracions presentades prèviament pel mateix període i exercici.

A la casella 15, el resultat de la sostracció de la casella 13 de la 14.

- ingrés

Aquesta secció s'haurà d'emplenar únicament si el resultat de la casella 15 és positiu. El que vol dir que hauràs de fer un "Ingrés a favor de el Tresor Públic". Aquí hauràs de triar una forma de pagament i marcar-la amb una X a més d'ingressar les dades del compte de càrrec.

- A deduir

S'omple només si la casella 15 dóna un resultat negatiu, de manera que la suma podrà restar d'algun dels propers pagaments fraccionats durant el mateix any d'exercici.

- negativa

Si la casella 15 té un resultat igual a zero, has de marcar amb una X en aquesta secció.

- Complementària

Hauràs de marcar amb una X en aquesta secció per indicar que aquest document té una funció complementària, per a ser adjuntada a una altra declaració ja presentada durant el mateix període i any d'exercici.

Cal indicar el nombre de la declaració anterior perquè aquesta sigui adjuntada com a complementària d'aquesta.