概括

517 月 2017 日第 20/308 號省令,批准了增值稅非定期申報模型 309 和 309,並廢除了規範漁民協會要求提交稅收申報清算的區域命令在一份文件中,除其他事項外,規定了在 Gipuzkoa 領土內提交表格 XNUMX。

本正式命令可在兩個方面修改本正式命令:一方面,關於提交定期自我評估的自願截止日期為 309 月,另一方面,關於調整附件二的內容,模型 XNUMX,適用於新稅率。

關於第一個問題,應該澄清的是,575 月 2022 日的第 18/31 號省令將自願提交定期申報表和自我評估的期限延長至 309 月 517 日,我已經延長了在 2017 月份提交的自願期限直到 XNUMX 月的最後一天,自願提交模型 XNUMX 的截止日期,等等。 通過此修改,正式命令參考 XNUMX/XNUMX 的內容同意新的提交期限。

關於第二個問題,18 月 11 日第 2022/25 號皇家法令第 5 條採取並擴大了某些措施,以應對烏克蘭戰爭的經濟和社會後果,面對社會和經濟脆弱的情況,以及為了拉帕爾馬島的經濟和社會復蘇,以及 6 月 17 日第 2022/20 號皇家法令第 XNUMX 條和第 XNUMX 條,在能源領域採取緊急措施,將薪酬制度應用於熱電聯產設施並暫時降低適用於成品燃料的交付、進口和共同體內收購的增值稅稅率,對增值稅的正稅率進行修改。

自 2022 年 31 月起至 2022 年 18 月 11 日有效,上述 2022 月 25 日第 5/100 號皇家法令第 10 條規定,電費所有組成部分的費率為每 45 元 XNUMX 元。當發票月份前一個月的批發市場平均月價格超過 €XNUMX/MWh 時,固定功率期限不超過 XNUMX kW。

每 5 人 100 的比率也適用於其持有人是社會獎金接受者的電力供應合同,並且無論批發市場的電價如何,都具有嚴重弱勢或面臨社會排斥風險的嚴重弱勢的公認條件。

另一方面,從 2022 年 31 月到同年 5 月 6 日,17 月 2022 日第 20/5 號皇家法令第 100 條和第 XNUMX 條基本上對交付、社區內收購和進口天然氣、生物質煤球和木柴。

經 5 月 100 日第 20/2022 號皇家法令批准,對烏克蘭戰爭的經濟和社會後果採取應對措施並支持該島的重建,延長了每 27 人 1 稅率的適用範圍拉帕爾馬和其他脆弱局勢,在第 3 條和第 31 條中將上述措施的有效期延長至 2023 年 XNUMX 月 XNUMX 日。

此外,其第 72 條自 1 年 2023 月 30 日起生效,有效期至 2023 年 0 月 100 日,將基本食品降低至 4%,此前適用 100% 的稅率,適用於油類和食品的稅率為 5/100食品糊,迄今每 10 人加收 100 人。

根據上述規定,與這些操作對應的等值附加費的類型在效力和應用方面也有所減少。

當前的 309 型不是為申報新稅率而設計的。 因此,有必要進行修改以啟用受其約束的操作的聲明。

憑藉它,

不負責任的

獨特的文章。 修改了 517 月 2017 日第 20/308 號省級命令,其中測試了 309 和 XNUMX 型非定期增值稅申報,並廢除了規範漁民協會申請提交申報清算的區域命令單一文件中的稅收

我們在 517 月 2017 日的第 20/308 號正式命令中進行了以下修改,以便模型 309 和 XNUMX 非定期申報增值稅,以及規範漁民協會要求提交的正式命令單一文件中的稅收申報-清算:

- 一、第五條第二款的措詞如下:

在後面。 309表格及其產生的收入將在相應季度結算期結束後的下一個月的前二十五個日曆日內提交,但與最後一個結算期對應的除外,其提交期將介於次年1月31日至XNUMX日之間。

與社區內購置新交通工具相對應的自我評估不受前款規定的約束,在這種情況下,提交 309 表格的截止日期為運營完成後的三十個日曆日,並且在任何情況下,在上述運輸工具最終註冊之前。

涉及強制執行的司法程序或行政程序的,提交期限為XNUMX個月,自繳納判決書進口之日起計算。

- 在後面。 用附件二代替本正式命令的附件二。

單一的最終條款。 生效及適用

本正式命令自 Gipuzkoa 官方公報發布之日起生效,適用於將於 309 年 1 月 2023 日提交的 XNUMX 型增值稅自我評估。

附件二

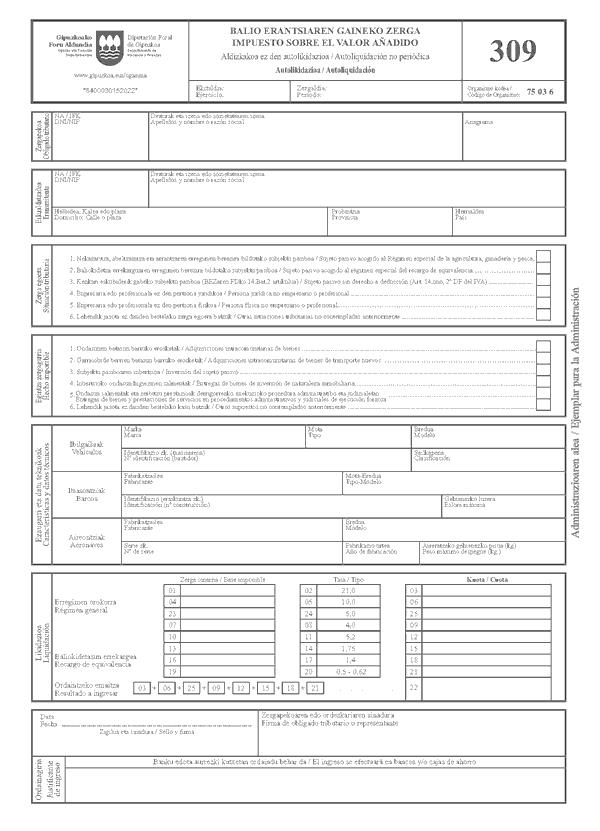

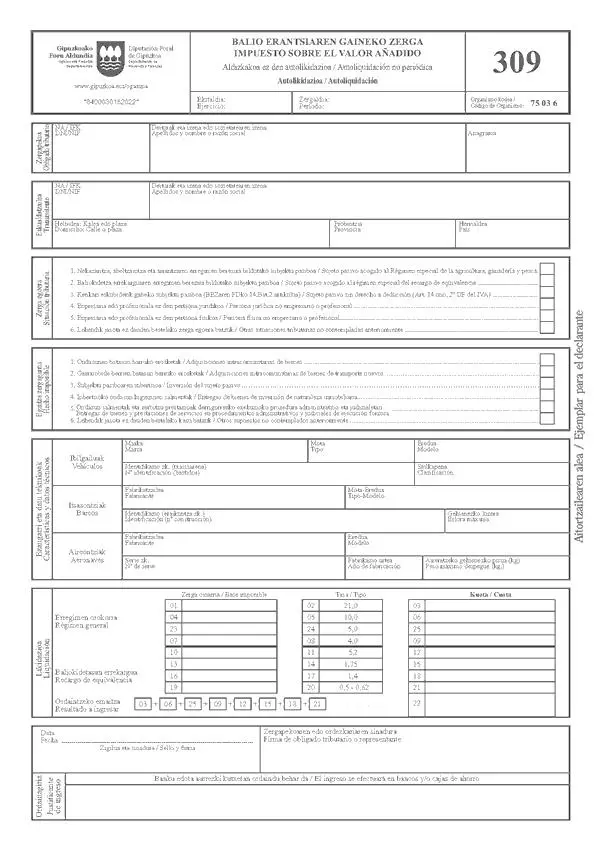

309 表格填寫說明

以歐元為單位的進口箱必須在所有情況下填寫小數點後兩位。

時期

您必須輸入與您作出聲明的季度期間(1、2、3 或 4)相對應的數字。

責任納稅人

您必須輸入識別數據。

發射機

只有在共同體內部採購貨物和共同體內部採購新交通工具的情況下,才必須遵守它。

您必須輸入 NIF、姓氏和電話號碼或公司名稱以及發射機所在的國家/地區。

稅務情況

用 X 標記相應的框。

事實不可用

用 X 標記與激發自我評估呈現的應稅事件相對應的方框。

特性和技術數據

- 車輛:將記錄車輛技術文件中包含的數據。

- 船:記下船的特性表中出現的數據。

- AIRCRAFT:註冊出現在飛機特性細節中的數據。

清算

從方框 01 到 09 以及方框 23 到 25:如果適用,將按 21%、10%、5% 和 4% 的稅率以及剩餘的分期付款記錄應稅基數。

從方框 10 到 21:如果適用,將按 5.2%、1.75%、1.4%、0.5% 和 0.62% 的稅率記錄應稅基數以及相應的金額,對應於等值附加稅。

責任納稅人

為日期和簽名保留空間。

在增值稅條例第四條附加規定中提到的強制執行的行政和司法程序框架內交付貨物和提供服務的情況下,必須記錄中標人的簽名,誰,姓名並代表納稅人,提交了聲明。

展示地點

309 表格自我評估必須提交給已在 Gipuzkoa 省議會的集合中承認合作實體地位的信貸或儲蓄銀行實體。

提交截止日期

如果共同體內部購置了新的交通工具,則提交該模型的截止日期為操作完成後的三十天,並且在任何情況下都應在所述交通工具的最終註冊之前。 在這種情況下購買的每輛車都必須滿足該模型,因此無法同時清算兩輛或多輛新運輸車輛對應的稅收。

在強制執行的司法或行政程序的情況下,提交的截止日期是從判決進口付款之日起一個月,該提交不能在開具記錄操作的發票之前進行。 在所有其他情況下,介紹將在四月、七月和十月的前二十五個日曆日進行。 與最後結算期對應的必須在次年一月的前三十個日曆日內提交。

該表格中的數據被納入省財政部的計算機文件中,用於稅務罰款。 根據第 15/1999 號組織法的條款,您可以行使訪問、更正、取消和反對的權利,前提是:P Errotaburu n 2, Donostia-San Sebastián。