El 390 model עס באשטייט פון אַ דאָקומענט וואָס כּולל די יערלעך קיצער פון די אַפּעריישאַנז דורכגעקאָכט איבער די קאַלענדאַר יאָר שייך צו די ויסגלייַך פון די ווערט צוגעלייגט שטייער (וואַט). דאָס איז אַ שטייער וואָס איז ארויפגעלייגט אויף די לעצט קאַנסאַמשאַן, עס איז ינפאָרמאַטיוו און איז בלויז באַצאָלט דורך די קאַנסומער אין די סוף פון די קויפן, דאָס איז, אין דעם פאַל, עס איז נישט דער באַלעבאָס אָדער דער נאַטירלעך מענטש (זעלבסט-אָנגעשטעלט).

דעם וואַט איז באַצאָלט ווען אַ פּראָדוקט אָדער אַ דינסט איז געקויפט / פארקויפט און איז אריין קאָרטערלי דורך די 303 model, דאָס הייסט אַז דורך די פאָרעם 390 גיט די קיצער פון אַלע די קאָרטערלי דיליוועריז צו די שטייער אַגענטור.

דורך וואַט, "סופּפּליעס פון סאַפּלייז פון סכוירע און סערוויסעס רענדערד דורך ביזניסמען און פּראָפעססיאָנאַלס, ווי געזונט ווי אַקוואַזישאַנז ין-קהל און ימפּאָרץ פון סכוירע"

טראָץ דעם פאַקט אַז עס איז געווען געווענדט אין 2009, איצט פילע קאָמפּאַניעס אין 2016 פינאַנציעל יאָר וועלן האַלטן עס פּרעזאַנץ ווייַל פון די פּאָזיציע אין קראַפט פון די נייַ סיסטעם פון באַלדיק אינפֿאָרמאַציע (SII), דורך וואָס די שטייער אַגענטור קען באַראַטנ זיך די וואַט-פֿאַרבונדענע רעגיסטראַציע ביכער ווען געראַנטיד אָדער נייטיק.

די יממעדיאַטע אינפֿאָרמאַציע צושטעלן (SII) סיסטעם איז איצט די נייַע וואַט פאַרוואַלטונג סיסטעם, וואָס איז אין אָפּצאָל פון בעכעסקעם די שטייער פאַרשרייבונג ביכער, איז דורכגעקאָכט דורך די עלעקטראָניש הויפּטקוואַרטיר פון די שטייער אַגענסי, און דורך אים די כּמעט באַלדיק צושטעלן פון די בילינג רעקאָרדס. עס איז אריין אין קראַפט אויף יולי 1, 2017, און, זינט 2018, די פראווינצן אַזאַ ווי Forales de Vizcaya, Guipúzcoa, Alava און Navarra וועלן פאַרבינדן די נייַ סיי סיסטעם.

מיט דעם SII סיסטעם, קאָמפּאַניעס און מענטשן האָבן אַ גענעראַל צייט פון פיר טעג צו שיקן די אינפֿאָרמאַציע עלעקטראָניש פֿון די דאַטע פון די ויסגעבן פון די ינווויס, אָדער אויך פֿון די דאַטע פון די אַקאַונטינג רעקאָרד, מיט די ויסנעם פון די טעג שבת, זונטיק און לאַנדיש האָלידייַס.

ווער דאַרף פאָרשטעלן דעם וואַט פאָרם 390?

אַלע טאַקספּייערז וואָס זענען אַבליידזשד צו פאָרלייגן פּעריאָדיש וואַט זיך-אַסעסמאַנץ, אָדער כוידעשלעך אָדער קאָרטערלי, ווי געזונט ווי; אַלע טאַקספּייערז וואָס זענען אַרייַנגערעכנט אין די שלאָס צוריק.

דעריבער עס איז וויכטיק האָבן אַרויף צו די וואַט קערט ארויס אין פאָרעם 303זינט אַלע די קיצער וואָס מוזן זיין דערלאנגט אַניואַלי און מאַנדאַטאָרי וועט זיין געמאכט.

ווער איז פּאָטער פון פאָרשטעלן דעם פאָרעם 390?

לויט צו Art. 71.1 פון די וואַט רעגולירן, אַלע די אונטן טאַקספּייערז זענען פּאָטער:

- יענע וואָס געהערן צו לערנען אין אָטערייזד עפנטלעך אָדער פּריוואַט סענטערס.

- פּריוואַט קלאסן וואָס אַרייַננעמען פֿאַרבונדענע סאַבדזשעקץ אין די לערנען פּלאַנז פון דער עבודה פון בילדונג.

- טשיילדקער באַדינונגס אין בילדונגקרייז סענטערס געפֿינט אין ינטערלעקטיוו צייט.

- געזונט זאָרגן באַדינונגס פֿאַר מענטשן וואָס זענען דורכגעקאָכט דורך פּראָפעססיאָנאַלס אין די מעדיציניש פעלד מיט באַאַמטער קוואַלאַפאַקיישאַנז, אַזאַ ווי די פאַל פון כאַספּיטאַלאַזיישאַן, דיאַגנאָסיס און באַהאַנדלונג פון חולאתן. אין דעם פּלאַץ, אַקיופּאַנגקטשער, קאָסמעטיק כירורגיע, נאַטוראָפּאַטהי, אַקופּרעססורע און מעסאָטהעראַפּי באַדינונגס זענען נישט אַרייַנגערעכנט.

- אַקטיוויטעטן וואָס זענען מאַרקאַטאַד מיט קאַפּירייט, אַזאַ ווי פאַכמאַן באַדינונגס שייַכות צו פּלאַסטיק קינסטלער, יללוסטראַטאָרס, שרייבערס, ליטערארישע און גראַפיק קאָללאַבאָראַטאָרס, אויך אַרייַננעמען מיטאַרבעט מיט געדרוקט מעדיע.

- די אָפּעראַטיאָנס און באַדינונגס וואָס האָבן צו טאָן מיט פאַרזיכערונג, ריינשוראַנס און קאַפּיטאַליזיישאַן.

- סערוויסעס צוגעשטעלט צו מענטשן אין פאַרשידן פינאַנציעל אַפּעריישאַנז.

- ליסינג פון האָמעס, ווי געזונט ווי עקספּרעס פון פּויעריש און ניט-בוידאַבאַל לאַנד.

- פּאָסטאַל סערוויסעס, אַזאַ ווי עקספּרעס פון פּאָסטגעלט סטאַמפּס און לעגאַל אָנבאָט, ווי לאַנג ווי די פּרייַז איז נישט יקסיד די ווערט פון די אַרויסגעבן. פערזענליכען קעריער באַדינונגס זענען נישט אַרייַנגערעכנט.

- אַלע קולטור און ספּאָרט אַקטיוויטעטן וואָס זענען דורכגעקאָכט דורך ענטיטיז מיט אַ געזעלשאַפטלעך נאַטור, אפילו אויב זיי זענען פּריוואַט. מוזיי, מאָנומענץ, זאָאָלאָגישער גאָרטן און לייברעריז זענען אַרייַנגערעכנט.

וואָס איז די חילוק צווישן Model 390 און Model 303 פון די Value Added Tax (וואַט)?

El וואַט פאָרעם 303, איז אַ מאָדעל וואָס מוזן זיין דערלאנגט קאָרטערלי צו די שטאַט טאַקס אַדמיניסטראַטיאָן אַגענסי (AEAT) צו דערקלערן און פאַרענטפערן וואַט. דעם מאָדעל מוזן זיין פּריזענטיד דורך ביידע קאָמפּאַניעס און מענטשן פון אַ מאַנדאַטאָרי נאַטור, מיט בלויז אַ ביסל וואָס זענען פּאָטער פון דעם שטייער.

בשעת די וואַט פאָרעם 390דאָס איז אַ דעקלאַראַציע וואָס איז געמאכט אַניואַלי און סאַמערייז אַלע די אינפֿאָרמאַציע קאָראַספּאַנדינג די פאָרמע 303 וואָס איז דערלאנגט און דערקלערט אין די פריערדיקע פּאַראַגראַף. דאָס איז אויך געטאן דורך די שטייער אַגענטור.

ווען זאָל פאָרלייגן פאָרם 390?

דער פאָרעם 390 מוזן זיין דערלאנגט אַניואַלי בעשאַס די ערשטער 30 קאַלענדאַר טעג פון די חודש פון יאנואר פון די פאלגענדע יאָר פון די קראַנט יאָר. אויב די לעצטע טעג צונויפפאַלן מיט וויקענדז אָדער האָלידייַס, עס וועט זיין אַ צייט ביז דער ווייַטער געשעפט טאָג.

דורך וואָס מיטל זאָל זיין דערלאנגט די פאָרעם 390?

צו פאָרשטעלן די מאָדעל 390, עס זענען דריי פּאַסאַבילאַטיז:

- דורך א עלעקטראָניש באַווייַזן: דורך דעם אופֿן, אַלע טאַקספּייערז וואָס זענען רעגיסטרירט אין דער כוידעשלעך צוריקצאָל רעגיסטרי, וואָס זענען אין די צושטאַנד פון גרויס קאָמפּאַניעס אָדער אַטאַטשט צו די הויפט דעלאַגיישאַן פון גרויס טאַקספּייערז, זענען אַבליידזשד צו פאָרלייגן די וואַט קריק טאַקסט אונטער די ספּעציעלע רעזשים פון די גרופּע פון ענטיטיז, פּובליק אַדמיניסטראַטיאָנס און יענע וואָס האָבן די לעגאַל פאָרעם פון אַ פירמע אָדער לימיטעד אַכרייַעס פירמע.

- El Cl@ve PIN סיסטעם אָדער סיגנאַטורע סיסטעם מיט אַקסעס קאָד: עס איז דורכגעקאָכט דורך אַ פריערדיקן רעגיסטראַציע מיט אַן געגרינדעט באַניצער.

- La פּרעזענטירונג דורך שיקן SMS: עס איז אַ פאַר-דעקלאַראַציע אַז טאַקספּייערז זענען נישט אַבליידזשד צו נוצן אַן עלעקטראָניש באַווייַזן. דאָס איז אַ דעקלאַראַציע דורך די דרוקן סערוויס אַז ווען באקומען, אַ לעגיטימאַציע נומער איז באקומען און וואָס איז דערלאנגט דורך שיקן אַ SMS.

וואָס זענען די באדערפענישן צו פאָרלייגן פאָרעם 390?

צו פאָרשטעלן די 390 model אַלע האַכנאָסע און הוצאות צו עקאָנאָמיש טעטיקייט מוזן זיין אין האַנט. צו באַרעכטיקן די אַקטיוויטעטן, אַ ינווויס פֿאַר יעדער פון זיי איז פארלאנגט.

אין דעם פאַל פון די וואַט דעקלאַראַציע, איר קענט בלויז אַראָפּרעכענען די ינווויסיז און נישט די טיקיץ. די ינווויסיז מוזן אַרייַננעמען די שטייער אינפֿאָרמאַציע פון די זעלבסט-אָנגעשטעלט מענטש, אַרייַנגערעכנט די NIF.

אויף די אנדערע האַנט, טיקיץ און ינווויסיז זענען געוויזן ווי אַ קאָסט צו אַראָפּרעכענען די פערזענלעכע האַכנאָסע שטייער (IRPF). אין ביידע פאלן, זיי זענען קאַמפּיוטאַד ווי אַ קאָסט און פערזענלעכע האַכנאָסע שטייער איז באַצאָלט אויף נעץ נוץ.

די אינפֿאָרמאַציע אונטן מוזן זיין גענומען אין חשבון צו פּלאָמבירן די אינפֿאָרמאַציע פארלאנגט אין די וואַט פאָרעם 390:

- די וואַלועס צווישן די שטייער באַזע און די ווערט פון די וואַט אָפּצאָל מוזן זיין סעפּעראַטלי.

- עס מוזן אויך זיין אפגעשיידט לויט די שטייער קורס, דאָס איז וואַט פון 4%, 10% און 21%).

- באַזונדער לויט די אָנהייב, דאָס איז די מדינה פון האַכנאָסע / העצאָע (נאַשאַנאַל, קויפן אין די קאַווע, דורכגעקאָכט אין די אייראפעישע יוניאַן אָדער עקסטרע קאַמיוניטי.

- באַזונדער לויט צו די קאָסט איז קראַנט אָדער אַ ינוועסמאַנט אַזאַ ווי מאַשינערי, קאָמפּיוטער ויסריכט אָדער אנדערע.

ווי אַזוי צו פּלאָמבירן די ינסטראַקשאַנז פֿאַר די מאָדעל 390?

אונטן זענען די סטעפּס צו נאָכפאָלגן די וואַט פאָרם 390:

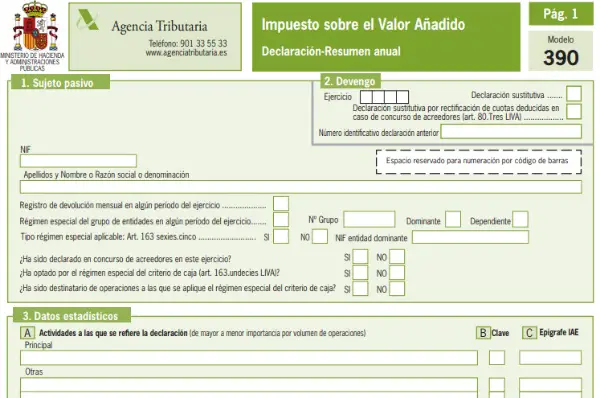

- פּלאָמבירן די לעגיטימאַציע אָדער דאַטן פון די טאַקספּייער: די דאַטן אַרייַננעמען די NIF, די פול נאָמען פון דעם יחיד אָדער די פירמע. עס איז אויך דיטיילד צי די טעמע איז רעגיסטרירט אין די כוידעשלעך צוריקצאָל רעגיסטרי. לויט צו די ספּעציעלע רעזשים פֿאַר גרופּעס אָדער ענטיטיז וואָס איז צוגעשטעלט אין אַרטיקל 163 פון די וואַט געזעץ. אין דעם טייל, אַלע וסערס זענען נישט.

- אַקיומיאַליישאַן: אין דעם טייל, די גאנצע געניטונג וואָס איז דורכגעקאָכט בעשאַס אַ יאָר איז ספּעציפיצעד און עס איז אנגעוויזן אויב די דעקלאַראַציע איז אַ פאַרטרעטער. אויב דאָס איז דער פאַל, די קעסטל מוזן זיין אָפּגעשטעלט און עס איז ספּעציפיצירט צו וואָס ויסזאָגונג עס איז ריפּלייסט. ווען דער דעקלאַראַציע איז פאַרטרעטער, די פריערדיקע איז טאָוטאַלי אַנאַלד.

- סטאַטיסטיש דאַטן: עס איז ספּעציפיצירט די עקאָנאָמיש טעטיקייט וואָס איז געווען רעגיסטרירט אין פאָרם 036. אויב די דעקלאַראַציע איז געמאכט דורך דריט פּאַרטיעס, קעסטל קעסטל D. אויב די דעקלאַראַציע פון שלאָס זעלבסט אַסעסמאַנץ איז אַרייַנגערעכנט, די NIF און די דריט מענטש.

- פארשטייער דאַטאַ: דער טייל אַפּלייז אויב אַ רעפּריזענאַטיוו איז געניצט און די דאַטן פון די רעפּריזענאַטיוו מוזן זיין אַרייַנגערעכנט. מענטשן אָן לעגאַל פּערזענלעכקייט אָדער לעגאַל פארשטייערס פון די ענטיטי. פֿאַר דעם, די NIF, די פול נאָמען פון די אָטאַנאַמאַס מענטש אָדער די פירמע איז ינקאָרפּערייטיד צוזאַמען מיט די שטייער אַדרעס, די דאַטע און די דיגיטאַל כסימע.

- די וואַט אַקרוד אין די אַלגעמיינע רעזשים (האַכנאָסע): אין דעם טייל, די האַכנאָסע וואָס דיטערמאַנז די וואַט צו זיין אַקיומיאַלייטיד, דאָס איז צו זיין אומגעקערט דורך דער באַלעבאָס אָדער פירמע אונטער די אַלגעמיינע רעזשים, איז דיטיילד.

- די דידאַקטאַבאַל וואַט (הוצאות): אין דעם אָפּטיילונג, אַלע די הוצאות וואָס זענען דידאַקטיד פון וואָס וואַט איז באַצאָלט מוזן זיין אנגעוויזן (רעזערווירן די ינווויסיז). עס איז אויך נייטיק צו ספּעציפיצירן צי די קויפן איז אַ קראַנט אַסעט אָדער אַ ינוועסמאַנט, ווי געזונט ווי דער אָרט וווּ עס איז געווען געמאכט (ספּאַין, דער אייראפעישער פֿאַרבאַנד).

- אַקטיוויטעטן אין סימפּליפיעד רעזשים: דער טייל איז פֿאַר יענע וואָס זענען ענראָולד אין די סימפּלאַפייד רעזשים.

- רעזולטאַט פון די יערלעך ויסגלייַך: אָנווייַזן די גאַנץ פון די אַלגעמיינע און די סימפּליפיעד רעזשים, אויך די סומע פון די צוריקקער פון לעצטע יאָר אויב עס איז געווען אומגעקערט.

- באַשטייַערונג פֿאַר אַדמיניסטראַטיאָן סיבות: די אָפּטיילונג איז בלויז פֿאַר טאַקספּייערז וואָס האָבן צו צאָלן טאַקסיז אין עטלעכע אַדמיניסטראַטיאָנס (באַסק לאַנד אָדער נאַוואַרראַ).

- רעזולטאַטן פון די סעטאַלמאַנץ: די לעצט רעזולטאַט פון די געניטונג פון די דיפעראַנסיז צווישן די וואַט אַקרוד און די דידאַקטאַבאַל איז אנגעוויזן. עס איז אויך נויטיק צו לייגן די כוידעשלעך קערט, די קערט געבעטן אין די אַקוואַזישאַן פון אַריבערפירן עלעמענטן און דער רעזולטאַט איז קאַמפּאַנסייטאַד צו צוריקקומען.

- באַנד פון אַפּעריישאַנז: אַ קיצער איז געמאכט פון די עקספּרעס פון סכוירע און באַדינונגס געמאכט דורך די טאַקספּייער בעשאַס די גאנצע קאַלענדאַר יאָר אין געניטונג.

- ספּעציפיש אַפּעריישאַנז: די אָפּעראַטיאָנס וואָס האָבן ניט שוין געווען געבעטן אין אנדערע סעקשאַנז זענען אַרייַנגערעכנט

- פּראָראַטעס: איר מוזן פּלאָמבירן די קאַסעס וואָס די פּראָ ראַטאַ הערשן איז געווענדט צו דורכפירן אַפּעריישאַנז מיט די רעכט צו ויספיר און אָן די רעכט צו ויספיר אין דער זעלביקער צייט.

- אַקטיוויטעטן מיט דיפערענשיייטאַד ויספיר רעזשים: דער טייל איז בלויז פֿאַר יענע וואָס האָבן דורכגעקאָכט די אַקטיוויטעטן מיט דיפערענשיייטאַד ויספיר רעזשים.