Có một tài liệu cụ thể cho thông tin thuế của những người có công ty, cộng đồng tài sản hoặc tổ chức không có tư cách pháp nhân, được thành lập bởi Cơ quan quản lý thuế nhà nước. Nếu đó là trường hợp của bạn, ở đây bạn sẽ nhận được tất cả các thông tin cần thiết để biết tài liệu này nói về điều gì.

Mô hình 184 là gì?

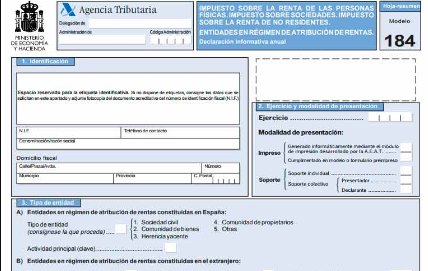

“Mẫu 184. Khai báo thông tin. Các đối tượng theo chế độ phân bổ thu nhập. Lời báo cáo hằng năm"

Tài liệu này phải được nộp hàng năm cho Cơ quan Thuế, như một tuyên bố mang tính thông tin về lợi ích, chi phí và thu nhập do các công ty phi thương mại tạo ra, chẳng hạn như các công ty dân sự, cộng đồng tài sản và bất kỳ tổ chức nào không có tư cách pháp nhân hoặc dưới sự phân bổ của thu nhập . Vì nó chỉ mang tính thông tin, nó sẽ có mô tả về các hoạt động như vậy được thực hiện trong năm, vì vậy tài liệu này không đại diện cho bất kỳ khoản thanh toán hoặc chi phí nào.

Chế độ phân bổ thu nhập là gì?

Nó đề cập đến các thực thể không thuộc đối tượng chịu thuế của IS (Thuế tập đoàn) mà mỗi thành viên của công ty phải tự nộp thuế. Trong loại thực thể này, chúng tôi có:

- Các cộng đồng tài sản, cũng bao gồm các cộng đồng chủ sở hữu: đó là các hợp đồng tư nhân tồn tại giữa một số người tham gia hoặc các đối tác, thể hiện quyền sở hữu đối với một tài sản không thể phân chia. Trong trường hợp này, tỷ lệ phần trăm tham gia của từng đối tác phải được chỉ ra chi tiết.

- Thừa kế còn lại: đề cập đến khoảng thời gian xảy ra từ khi chủ sở hữu qua đời cho đến khi tài sản thừa kế được cấp và phân chia, áp dụng cho loại thừa kế này trong thời gian nó không có chủ sở hữu.

- Hợp danh dân sự không có mục đích thương mại: là hợp đồng riêng giữa hai hoặc nhiều người, để thực hiện với sự cộng tác, hoạt động kinh tế nào đó, cho dù đối tác cho mượn công việc của mình hay đầu tư bằng vốn tự có. Các đặc điểm chính và đặc điểm tài chính là:

- Công ty phải có ít nhất hai thành viên tham gia.

- Sự ra đời của anh ta phải trùng với việc ký kết hợp đồng tư nhân tương ứng.

- Họ phải có mục tiêu hợp pháp với điểm chung là động cơ lợi nhuận.

- Mỗi đối tác phải trả lời về lãi và lỗ.

- Nó có thể được tạo thành từ các đối tác làm việc và các đối tác tư bản.

- Mỗi người tham gia phải nộp thuế thu nhập cá nhân tương ứng của họ riêng lẻ, chứ không phải đóng cho cộng đồng.

Các tình huống cộng đồng sau đây không được bao gồm trong chế độ phân bổ thu nhập:

- Công ty dân dụng có mục đích thương mại: loại hình công ty này có văn bản kê khai riêng Mẫu số 200 kể từ ngày 01/2016/XNUMX.

- Các xã hội chuyển đổi nông nghiệp: đây là những cộng đồng có mục tiêu kinh tế - xã hội, liên quan đến các mặt hàng nông nghiệp.

- Các cộng đồng sở hữu các ngọn núi lân cận: là những cư dân có nhà ở trên đất đã được sử dụng bởi chính cộng đồng đó.

- Các quỹ hưu trí: nó là về quyền gia trưởng mà một cách khách quan, được cấp cho những người nghỉ hưu của một công ty, từ phía người sử dụng lao động.

- Nhóm công ty: đề cập đến một công ty thể hiện quyền thống trị đối với một công ty khác, trực tiếp hoặc gián tiếp.

- Liên hiệp công ty tạm thời: là liên minh trong một khoảng thời gian xác định của một số công ty để thực hiện một hoạt động cùng nhau hoặc cung cấp một dịch vụ nhất định, với một mục tiêu xã hội duy nhất.

Việc sử dụng Mô hình 184 cho các cộng đồng chủ sở hữu là gì?

Tài liệu này là một tuyên bố mang tính thông tin, phải được nộp hàng năm cho AEAT. Mỗi đối tác phải nộp thuế theo Mô hình 130 và 131, là các ước tính trực tiếp và khách quan tương ứng, chỉ khai báo tỷ lệ phần trăm liên quan đến họ trong công ty.

Các pháp nhân này, do không có tư cách pháp nhân nên không thể nộp Thuế Công ty, ngoại trừ các công ty dân sự có mục đích thương mại, phải xuất trình Mẫu 200.

IS phải được tuyên bố nếu nó cũng là một công ty thực hiện một hoạt động kinh tế, nơi nó có thu nhập lớn hơn 3.000 euro mỗi năm.

Những công ty theo chế độ phân bổ thu nhập, nhưng được thành lập ở một quốc gia khác và có thu nhập trên lãnh thổ Tây Ban Nha, nhưng không thực hiện bất kỳ hoạt động tài chính nào, cũng không được xuất trình Mẫu 184.

Các cộng đồng chủ sở hữu sẽ có nghĩa vụ trình bày mô hình này, chỉ khi họ là những người có thu nhập, từ đó có thể tính được lợi nhuận, chi phí và lợi ích của từng đối tác.

Mẫu đơn 184 nên được nộp vào lúc nào?

Tài liệu này phải được nộp hàng năm, trong khoảng thời gian tương ứng từ ngày 1 đến ngày 31 tháng XNUMX của năm tiếp theo năm tài chính được khai báo.

Việc trình chiếu mô hình này được thực hiện bằng phương thức điện tử, thông qua trụ sở điện tử của cơ quan Thuế.

Làm thế nào để điền vào Mẫu 184?

Trang 1.

- Dữ liệu xác định:

Sẽ cần phải sử dụng các nhãn nhận dạng của thực thể, nếu bạn không có nhãn đó, thì dữ liệu được chỉ ra ở đó sẽ được điền vào: NIF, số điện thoại liên hệ, tên công ty hoặc tên của thực thể và dữ liệu đề cập đến địa chỉ thuế.

- Bài tập và phương pháp thuyết trình:

Ở định dạng bốn chữ số, chúng tôi sẽ nhập năm tài chính mà chúng tôi sẽ khai báo.

Chúng tôi cũng phải cho biết thể thức của bản trình bày, liệu nó sẽ được in ra hay được hỗ trợ.

- Loại thực thể:

Trong phần này, chúng tôi phải chỉ định loại pháp nhân theo chế độ phân bổ tương ứng: được kết hợp trong lãnh thổ Tây Ban Nha hoặc ở một quốc gia khác, chế độ này hủy bỏ IS và thanh toán ròng của doanh thu. Đề cập đến sự cân bằng kế toán về doanh thu và thu nhập không bao gồm thuế.

- Khai báo bổ sung hoặc thay thế:

Chúng tôi sẽ đánh dấu bằng "X" ở phần bổ sung nếu chúng tôi cần bao gồm dữ liệu từ Mẫu 184 khác đã được trình bày từ cùng một bài tập.

Chúng tôi sẽ đánh dấu bằng "X" để thay thế nếu tài liệu mới này sẽ hủy bỏ và thay thế một mô hình tương tự khác đã được trình bày từ cùng năm.

Trong cả hai trường hợp, số tham chiếu của mô hình trước đó phải được đặt.

- Tóm tắt dữ liệu có trong tờ khai:

Ở đây, tổng số đăng ký của các đối tác, người thừa kế, thành viên cộng đồng hoặc người tham gia sẽ được chỉ ra.

- Ngày và chữ ký:

Bạn phải nhập ngày nộp hồ sơ, chữ ký và công việc với vị trí tương ứng.

Các trang tiếp theo:

Mỗi trang phụ lục sẽ xứng đáng với dữ liệu nhận dạng:

- - NIF

- - Lý do hoặc tên công ty

- - Bài tập tương ứng

Các loại thu nhập mà đơn vị thu được:

- Nội thất thủ đô:

Tại đây, lợi nhuận thu được trong lãnh thổ Tây Ban Nha sẽ được đặt và phân biệt với lợi nhuận thu được ở nước ngoài, bao gồm thu nhập, chi phí tương ứng, thu nhập có thể phân bổ và các khoản giảm áp dụng.

- Vốn bất động sản:

Nó được thực hiện giống hệt như trong phần Vốn lưu động.

- Hoạt động kinh tế:

Tại đây các hoạt động đã thực hiện và hiệu suất của chúng sẽ được trình bày chi tiết. Đối với điều này, chế độ xác định sản lượng, loại hoạt động có mã tương ứng, nhóm IAE cũng phải được chỉ ra nếu chúng được lấy ở Tây Ban Nha hoặc nước ngoài.

- Danh sách các đối tác và người tham gia:

Trong phần này, bạn phải nhập dữ liệu nhận dạng của từng đối tác, cho biết lượng thời gian mà họ đã là một phần của tổ chức và tỷ lệ phần trăm tham gia của họ.

Trong phần kết quả hoạt động kinh tế, tất cả các thông tin liên quan đến thu nhập và chi phí đầy đủ phải được trình bày chi tiết.