Якщо ти є власник або керівник уповноваженого дитячого центру, Як розплідник, ви несете відповідальність за подання податковому органом документа, який акредитує витрати, сплачені кожною родиною протягом попереднього року, послуги, надані цим центром.

La Агенція державного податкового управління Він заслуговує всіх чеків на прибуток та утримання, щоб підтримувати податкові збори всіх платників податків, і це включає ті, що отримуються за послуги, що надаються дитячими центрами. Знаючи, що Казначейство має спеціальний документ для цих випадків, тут ми збираємося представити всю інформацію, пов’язану з цим.

Що таке модель 233?

Цей документ подається до Податкової служби як інформаційна заява з метою щорічного повідомлення про всі витрати, понесені сім'ями на контракт на послуги центрів догляду за дітьми чи ясел. Таким чином, ті, хто є батьками та представниками дітей віком до 3 років, зможуть отримати відрахування в податку на прибуток для фізичних осіб. Цей захід проводився з Закон 6/2018 про загальні державні бюджети.

Тим не менше, ті сім'ї, у яких є діти до 3 років, які перебувають на обліку в яслах або в центрі дошкільної освіти, можуть скористатися знижкою, яка може досягати до 1000 євро податку на доходи фізичних осіб.

Хто повинен подати форму 233?

La Податкове агентство передбачає, що всі уповноважені дитячі ясла чи центри дошкільної освіти, будь то державні чи приватні, зобов’язані щороку звітувати перед Казначейством за Моделем 233 про всі нарахування, отримані батьками або опікунами дітей, яких зарахували.

Якщо мова йде про державні розплідники та у них є власний NIF, тоді вони можуть представити цей документ, якщо у них його немає, тоді відповідальність лягає на орган, який керує цим центром.

У випадку приватних центрів або ясел, вони повинні подати звіт у відповідний NIF. Якщо розплідник або приватний центр знаходиться під юрисдикцією організації, яка володіє кількома іншими центрами, тоді Модель 233 повинна охоплювати кожен центр, приєднаний до цієї організації. Для цих випадків у документі є розділ, що називається "Авторизація центру", в якому повинен бути вказаний код авторизації, призначений дитячій або дитячій школі.

Коли слід подавати форму 233?

Представлення цього документа в Податковому органі повинно здійснюватися протягом періоду з 1 по 31 січня кожного року, за деякими рідкісними винятками.

Хто виграє від подання форми 233?

Цю модель повинні подати дитячі освітні центри до Податкової служби, щоб сім'ї, які збираються скористатися відрахуваннями, не відповідали за проведення цих процедур перед AEAT.

Вимоги для отримання бенефіціара відрахувань за моделлю 233:

- Народження дитини або дитини на утриманні до 3 років, яка перебуває на обліку в дитячому садку або в центрі дошкільної освіти.

- Будучи працюючою матір’ю, або самозайнятою, або найманою працівницею.

Такі пільги поширюються на батьків та опікунів, які зареєстровані на законних підставах як опікуни дитини до 3 років, яка зарахована до навчання.

Винятки з формою 233

Будь-яка сума, одержана від доходу від роботи в натуральній формі, звільняється від Моделі 233, наприклад, заклад, який кондиціонується та використовується як дитячий садок у компанії, де керівники дитячих садів працюють безкоштовно або платять за нижчу ціну, ніж ціна денних центрів.

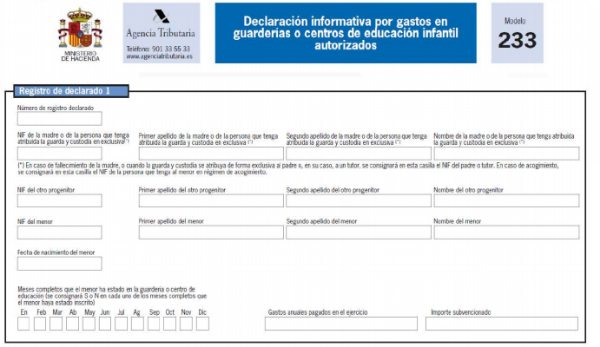

Яку інформацію я повинен надати у формі 233?

Для заповнення цього документа вам знадобляться ваші особисті дані, кількість часу, який ви використали в дитячій службі чи дитячому освітньому центрі, та витрати на ці послуги.

Особисті дані: тут ви повинні вказати імена, прізвища та NIF батьків чи піклувальників, а також неповнолітніх, яких вони представляють.

Час обслуговування: у цьому розділі ви повинні вказати час, за який ви заплатили за послуги, у випадку повних місяців він позначається символом "S", а для місяців, які були частково оплачені, - "N" .

Витрати і витрати: тут ви повинні ввести розрахунок усіх сум, сплачених за оплату послуги центру догляду за дитиною або ясла. Ви повинні мати на увазі, що будь-яка позакласна робота не включається до складу франшизи.

Як заповнити форму 233?

Щоб розпочати заповнення нашого щорічного звіту за формою 233, по-перше, нам доведеться зайти на веб-сайт Податкової служби, де ми можемо отримати електронну таблицю у файлі Excel, який ми збираємось заповнити всіма даними. Ось посилання, щоб перейти безпосередньо до цього файлу та завантажити його https://www.agenciatributaria.es/AEAT.internet/GI45/tecnica.shtml

У цій електронній таблиці Excel ми зможемо спостерігати легенду з відповідною інформацією для кожного стовпця, таким чином ми зможемо уникнути помилок при заповненні.

- Особисті дані:

У стовпцях, позначених "М", слід ввести імена, прізвища та NIF батька або особи, яка на законних підставах відповідає за неповнолітнього.

У стовпці, позначені «O», вводяться дані щодо іншого батька неповнолітньої.

Стовпці, позначені символом "m", повинні вводити дані особи неповнолітнього.

У випадку, якщо є кілька неповнолітніх, до яких потрібно зробити анотацію, відповідні дані кожного з них повинні вводитися окремо.

- Економічні дані:

У цьому розділі буде вказано повні річні витрати, що відповідають кожному неповнолітньому, без необхідності вказувати щомісячні суми, але якщо повинні бути вказані виплати за повні або часткові місяці.

Для цього є коробки, що відповідають кожному місяцю, щоб розміщувати з “S” місяці, які були повністю сплачені, або з “N” у випадку місяців, які були частково сплачені.

Що відбувається, коли неповнолітній виповнюється 3 роки?

Ті неповнолітні, яким виповнилося 3 роки, будуть розглядатись як неповнолітні цього віку, застосовуючи Модель 233, до місяця до їх наступного зарахування.

Субсидовані суми

У випадку, якщо ваш дитячий садок чи центр дошкільного виховання отримав субсидію, цю суму також потрібно ввести в модель.

Коли ви вже ввели всю відповідну інформацію у форму, ви повинні зберегти її у форматі CSV, використовуючи крапки з комою для відокремлення кожного поля, а потім надіслати в електронному вигляді до податкової служби.