В Іспанії податкові вимоги досить суворі, тому для кожного виду робіт або операцій були розроблені конкретні документи для їх відповідних декларації перед Агенцією державної податкової адміністрації.

Ми всі зобов'язані виконувати свої тарифні обов'язки, тому сьогодні ми побачимо один із цих документів, який вимагає Казначейство.

Що таке модель 232?

Це документ, який працює для інформування Податкового органу, декларацій, пов’язаних із пов'язаними операціями, або якщо у вас є стосунки з країнами чи територіями з низьким оподаткуванням, або, іншими словами, що називається податковими гаванями.

Що таке операції з пов’язаними сторонами?

Вони відносяться до тих дій, що здійснюються між юридичні або фізичні особи, які мають сімейні чи комерційні зв’язки. Наприклад, ті операції, які проводяться між партнерами компанії або однією і тією ж особою, яка управляє кількома суб'єктами господарювання, або разом з їх прямими родичами.

Операції з пов’язаними сторонами повинні регулюватися регулярними ринковими цінами, щоб не допустити жодного виду шахрайства через зменшення витрат на зазначені види діяльності.

Ці ціни повинні бути справедливими та регулярними, як ті, на які поширюються незалежні організації або люди, які не мають жодних зв'язків, і що вони поважають контекст вільної конкуренції.

Хто повинен подати форму 232?

Цей документ має інформаційний характер, який як пов'язані суб'єкти господарювання, так і платники податків на прибуток підприємств та податок на прибуток нерезидентів фіксованого представництва повинні декларувати за свою діяльність.

Як і ті установи за системою розподілу доходів, сформовані за кордоном, але які присутні в межах Іспанії.

Щоб представити цей документ Казначейству, необхідно дотриматися наступних аспектів:

- Сукупність видів діяльності, здійснених протягом фінансового року, за тим самим методом оцінки, перевищує 50% від суми установи за посадою.

- Сукупність видів діяльності, здійснених протягом фінансового року, перевищує 100.000 XNUMX євро за конкретними операціями за тим самим типом та методом оцінки.

- Таким же чином, показники, які проводять операції протягом одного фінансового року з однією і тією ж особою чи установою на суму, що перевищує 250.000 XNUMX євро, якщо вони не є конкретними операціями, несуть відповідальність за представлення цієї моделі.

Які конкретні операції?

Операції, що проводяться фізичною особою або установою, яка сплачує свої збори в модулях, коли ця фізична особа та члени їх сімей мають частку, що дорівнює або перевищує 25% компанії.

Операції, що проводяться фізичними особами чи установами, які проживають на територіях з низьким податком, за певними винятками.

Передача бізнесу чи акцій або відсоток акцій у межах компанії чи установи, котрі не котируються на фондовій біржі.

Передача частки нерухомого майна або нематеріального активу, як у випадку надання права на використання патенту.

Як заповнити форму 232?

Якщо ви вже впевнені, що є частиною тих, хто потрібен для подання цього документа, для заповнення цієї форми необхідно виконати наступні дії.

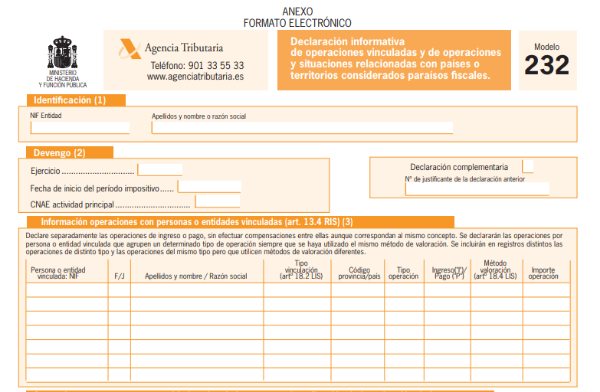

- Ідентифікаційні дані: як зазвичай у всіх моделях, потрібно вводити дані про особу, такі як ім’я, прізвище, назва компанії та NIF.

- Розділ нарахування: рік виконання буде завершено автоматично, як тільки ви введете дату початку тарифного періоду.

- Необхідно вказати Код CNAE Вашої основної діяльності. Вам також доведеться позначити "Х", якщо цей документ доповнює або замінює. Додаткові, якщо ви збираєтеся додати більше даних із уже представленої моделі, або замініть, якщо ви хочете скасувати та замінити вже представлену модель. Вам потрібно буде ввести код моделі, на яку ви посилаєтесь, у будь-якому з випадків.

Блок I: Інформація про операції з пов’язаними особами чи організаціями

Тут ви повинні індивідуально заповнити кожну операцію, здійснену суб'єктом господарювання або особою, яка перебуває за одним методом оцінки в одному і тому ж записі. Якщо це різні методи оцінки, то це також повинні бути різні записи.

Що слід зазначити при кожній операції?

Потрібно ввести ідентифікаційні дані пов'язаної особи або організації, такі як імена, прізвища, назва компанії та NIF. Для тих, хто не постійно проживає в Іспанії, необхідно вказати податковий ідентифікаційний номер країни походження.

У графі F / J ви повинні вказати, фізичною чи юридичною особою ви є. Ви можете розмістити «іншого», якщо ви не належите до жодного з цих двох, як це має зробити фіксована установа установи, яка не є резидентом в Іспанії.

Ви повинні вказати тип зв’язку, до якої він підлягає експлуатації. Тут буде відображено кілька варіантів, де потрібно вибрати відповідні.

Для пов'язаних операцій, що проводяться діячами, що проживають у країні, необхідно буде ввести код відповідної провінції. У випадку з нерезидентом відкриється список варіантів вибору відповідного.

У розділі "Дохід / Платіж" слід вказати ті операції з доходами тих, хто платить, зазначивши їх відповідно "I" або "P". За вашою інформацією, система вкаже метод оцінки. Якщо вони використовують різні методи оцінки, потрібно буде виконувати операції в різних записах, навіть якщо вони одного типу.

Для завершення цього першого блоку потрібно ввести суму кожної операції в євро без урахування ПДВ.

Блок II: Операції з пов’язаними особами чи суб’єктами господарювання у разі зменшення доходу від певних нематеріальних активів.

Тут потрібно буде ввести ідентифікаційний номер матриці платника податків. Якщо ця материнська компанія не проживає на території Іспанії, а це означає, що у неї немає NIF, потрібно буде вказати податковий ідентифікаційний номер країни походження.

Потрібно ввести назву компанії материнської установи платника податків.

Потрібно ввести ідентифікаційні дані особи або пов’язаного суб’єкта, який здійснює оренду. Після цього ви знайдете інший стовпець F / J, щоб вказати, чи це фізична чи юридична особа, з можливістю розмістити "інше", якщо це так. Ви також вкажете імена, прізвища та назву компанії.

Ви повинні ввести код провінції або країни, якщо мова йде про нерезидентів, тип підключення та суму операції.

Блок III: Операції з країнами або територіями, які називаються податковими гаванями

Тип операцій, що виконуються протягом фінансового року, повинен бути перевірений.

Введіть дані особи особи чи установи, яка проживає на території або в країні, яка називається податковою гаванню, з якою ви здійснювали відповідні операції. Ви повинні вказати, чи це фізична чи юридична особа, та ввести код території чи країни, де належить ваше податкове місце проживання.

Ви повинні вказати країну чи територію та суму операції.

Ви повинні диференціювати тип операції за такими параметрами:

- Володіння значними цінностями власних коштів установ, що знаходяться на даній території.

- Володіння цінними паперами суб’єктів колективного інвестування, сформованих на цій території.

- Володіння цінними паперами з фіксованим доходом, які котируються на вторинних ринках на цій території.

У наступному розділі ви повинні вказати назву компанії або назву установи, в яку здійснюється інвестиція, якщо ви перебуваєте у випадках 1 або 2, або установи, яка видає документи, якщо ви перебуваєте в 3.

Вкажіть країну чи територію, класифіковану як фіскальна територія, її відповідний код та суму операції в євро, а також відсоток участі в отриманих сумах, це лише для випадків 1 та 2.

Коли слід подавати форму 232?

Цей документ подається в електронному вигляді, через веб-портал Агенції державної податкової адміністрації, необхідно мати цифровий сертифікат.

Якщо той самий платник податків не може його пред'явити, його законний представник може це зробити.

Представлення цієї моделі має бути зроблено одинадцятий місяць після закінчення тарифного періоду, на який буде зроблено посилання в тому самому документі. Як правило, це термін, який дається з 1 по 30 листопада.

Оскільки ця модель є відносно новою, вона може зазнавати змін, і найкраще знати про будь-які зміни, внесені Казначейством, оскільки це може спричинити зміни для вашої економічної діяльності.