Ви напевно чули про нього Податок на прибуток підприємств Якщо у вас є компанія, вам буде цікаво знати, як подати цей податок, на які дати подати відповідні декларації та який документ подати. Ви повинні знати, що Податкове управління має спеціалізований документ для складання декларації ІС тими, кому вона відповідає, і тоді ми просто поговоримо про модель для цього використання.

Що таке модель 200?

“Модель 200. IS. Податок на прибуток підприємств ”- це декларація або врегулювання податку на прибуток підприємств і використовується для декларування прибутку, отриманого компаніями чи компаніями. Суб'єкти господарювання, компанії та установи, які працюють та проживають в Іспанії, і їхня цифра є лише юридичною.

Хто повинен подати форму 200?

Усі компанії та компанії, що мають юридичну особу та проживають на території Іспанії, такі як:

- Пенсійні фонди.

- Торгові компанії: SA, SL, колективні, трудові та ін.

- Фонди венчурного капіталу (VC).

- Автономні, державні, провінційні та місцеві товариства.

- Тимчасові спілки компаній.

- Групи економічних інтересів.

- Інвестиційні фонди нерухомості (FII).

Є компанії, які звільнені від декларування цього податку, такі як: держава, місцеві утворення, автономні громади, фонд гарантування вкладів кредитних установ, банк та інститут в Іспанії.

Суб’єкти господарювання, які будуть частково звільнені: це професійні асоціації, профспілки, некомерційні організації, профспілки робітників, федерації, офіційні палати. Чий прибуток складає повну суму не більше 100.000 2.000 євро на рік. Які мають дохід від орендної плати за умови утримання не більше XNUMX євро на рік. Політичні партії.

Коли слід подавати форму 200?

Щоб знати про належний час для подання цього документа до Податкової служби, слід врахувати розрахунок за 6 місяців після закінчення податкового періоду. У випадку, якщо це збігається з календарним роком, тоді заяву слід зробити до 25 липня наступного року.

Єдиний спосіб представити цю модель - в електронному вигляді.

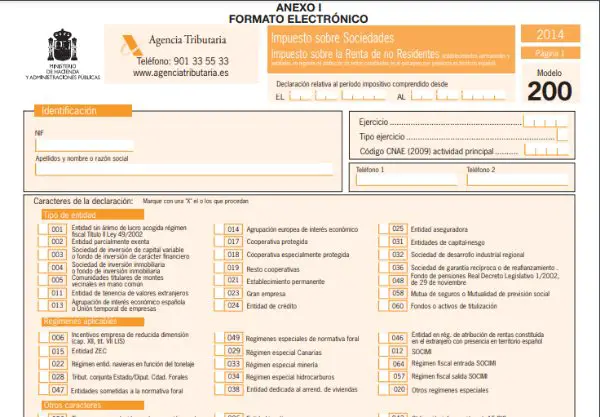

Як заповнити форму 200?

- Ідентифікаційні дані:

Декларант: У цій частині має бути вказано назву компанії або найменування із відповідним податковим ідентифікаційним номером (NIF) та різними кодами, які вказуються.

Фінансовий рік та податковий період: Тут ви повинні ввести дату початку та закінчення періоду, який потрібно задекларувати. Вправа має 3 типи відповідно до тривалості, які необхідно вказати:

- Вправа 12 місяців, що збігаються з календарним роком.

- Вправа 12 місяців не збігається з календарним роком.

- Вправа менше 12 місяців.

- Код CNAE:

Компанія має чотиризначний код, який надає CNAE (Національна класифікація видів економічної діяльності), який відповідає виду діяльності, розробленому компанією, і має найбільшу кількість акцій.

- Ключі до заяви:

Він повинен бути позначений "Х" до різних кодів, що відповідають типу компанії, режиму, який застосовується, якщо він входить до складу податкової групи, кількості робітників, виписки з рахунків тощо.

- Додаткова заява:

Цей розділ слід заповнювати лише в тому випадку, якщо ви хочете долучити інформацію до раніше поданої форми 200, що відноситься до того ж фінансового року. Для цього необхідно ввести контрольний номер моделі, яку потрібно заповнити.

- Дата та підпис:

Дата, особа та підпис декларанта або представника, делегованого компанією, є гарантованими. Сюди слід включити перелік адміністраторів та призначених представників.

- Баланс та Звіт про прибутки та збитки:

Тут ви повинні розмістити всі суми, що вказують баланс, звіти про прибутки та збитки, зведені до кінця фінансового року. Також варіації чистого капіталу.

- Селище:

- Результат рахунку прибутку та збитків: у цьому розділі вносяться зміни та виправлення, такі як винагорода за податкові бази з негативним статусом за попередні роки або фонд вирівнювання для малих компаній.

- База оподаткування за видами податку: загалом вона має значення 25%. Новостворені компанії матимуть знижену ставку на 15% протягом першого року фінансового року, що дозволить досягти позитивних залишків.

- Решта відрахувань: У цьому розділі будуть обчислюватися бонуси та зменшення подвійного оподаткування, а також інші. Також утримання, розстрочка платежів та платежі за рахунком разом з іншими коригуваннями. Що дасть наприкінці суму, яку потрібно внести або повернути.