El Model 340, gre za davčni dokument, ki vsebuje podatke o registrskih knjigah za DDV, ki jih je treba predložiti davčni agenciji. Njegova predstavitev je informativne narave, za katero ne bi smeli plačati prispevka ali prispevka za vstop ali vrnitev.

Model 340 naj bi vsebujejo vse podatke iz računovodskih knjig ki se izvajajo vsak dan med gospodarsko dejavnostjo, prek katerih se podpirajo vse poravnave DDV za določeno leto.

S tem obrazcem lahko davčna agencija pozna vse račune, ki sestavljajo znesek, prijavljen prek Obrazec za DDV 303, pa tudi preverjanje izvora teh podatkov, predstavljenih v zadnjem omenjenem modelu.

Kaj mora vsebovati obrazec AEAT 340?

Ta model mora brez izjeme vsebovati vse podatke o izdanih računih, prejetih, transakcijah znotraj skupnosti, oproščenih plačila DDV, izvoznih, davkoplačevalcih itd.

Če gre za knjigo evidenc blaga za investicijske storitve, je treba v primeru prenosa sredstva vključiti datum začetka in uporabe, letno ureditev in datum umika. Ta poseben primer mora biti predstavljen v zadnji izjavi referenčnega leta.

Druge zahteve, ki jih model 340 če se uporablja, so naslednji:

- Najem poslovnih prostorov.

- Zavarovalne posle.

- Subvencije in pomoči, ki jih izplačuje uprava.

- Vse dejavnosti potovalnih agencij, ki posredujejo kot posrednice.

- Vsi zaračunani zneski, ki presegajo 6000 evrov.

- Nakupi in prodaje nepremičnin, ki so predmet DDV ali IGIC.

- Operacije, za katere velja davek na proizvodnjo, storitve in uvoz, v primeru Melille in Ceute.

- Kmetijske odškodninske operacije.

Kdaj je treba obrazec 340 vložiti pri AEAT?

Ta model 340 je treba vsak mesec predložiti davčni agenciji skupaj z modelom DDV 303. Predstavitev mora biti izvedena najpozneje do 20. v mesecu, za pospešitev postopka in lažjo prijavo pa jo ima davčna agencija v elektronski obliki.

Kdo mora oddati obrazec 340 davčni agenciji?

Trenutno se model 340 uporablja samo za tiste davkoplačevalce IGIG pod pogojem, da registrirajo mesečne napovedi. Se pravi, prej Model 340 je bil obvezen za vse tiste davčne zavezance, ki so bili registrirani v REDEME ali v mesečnem registru DDV-IGIC, kot je bil odobren v kraljevem odloku 1065/2007. V obvestilu iz julija 2017 pa je bilo dogovorjeno, da zavezanci, ki so vpisani v mesečni register vračil, tega niso več dolžni predstavljati, in sicer iz preprostega dejstva, da so dolžni voditi register računovodskih knjig prek elektronski sedež davčne agencije.

Glede na Davčna agencijasi prizadeva zmanjšati število postopkov, ki jih izvajajo podjetja, zato bi očitno večje število predstavljenih modelov ustvarilo nasičenost v procesu upravljanja AEAT.

ta Model 340, Davčni agenciji je zagotovil popolnejše informacije o posredovanih in podprtih poročilih, pa tudi o takratnih zahtevanih preverjanjih, toda ker je prek njenega elektronskega sedeža predstavljena mesečna evidenca tega davka, se ta model manj uporablja, čeprav še vedno obstaja.

Kakšni so obrazci za prijavo obrazca 340?

ta model 340 je davek Predložiti ga je treba v elektronski obliki, kar pomeni, da bo v primeru ustanovitve podjetja potrebno digitalno potrdilo, če gre za fizično osebo, pa elektronsko potrdilo, kodo PIN ali elektronski DNI.

V primeru, da nimate digitalnega ali elektronskega potrdila, morate zahtevati sestanek in slediti korakom, ki jih za njegovo pridobitev zahteva davčna agencija.

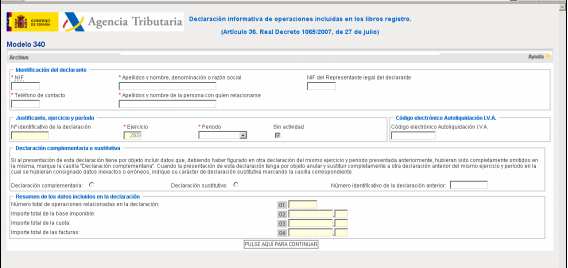

Kako je treba izpolniti obrazec AEAT 340?

Nato bomo predstavili glavna navodila za izpolnjevanje obrazca 340, ki ustreza podatkom o knjigah računov DDV. Po navedbah davčne agencije obstajata dve možnosti za izpolnitev tega obrazca:

- Podatke iz knjig računov lahko uvozite iz računovodskega programa (program, ki ga uporablja podjetje).

- Podatke lahko vnesete ročno v obrazec.

Če je predstavljen primer, da izjava, dana v zvezi s tem modelom, presega pet milijonov zapisov, je treba poslati ustrezen računalniško berljiv medij, kjer mora biti navedena elektronska koda z ustrezno samooceno.

Če pride do napake pri tem modelu 340, je davčna agencija izrekla kazen v višini 200 evrov, če bi to gospodarsko škodovalo AEAT. Trenutno pa se sankcija odraža na naslednji način:

- 20 evrov za vsako informacijo, ki je izpuščena.

- 300 evrov kot minimalna provizija.

- 20.000 evrov kot najvišja stopnja.