Model 309 državne agencije za davčno upravo (AEAT) je obrazec, ki ga je treba izpolniti, da se upošteva "Neobčasne samoodmeritve DDV", to ni nič drugega kot izjava, ki služi vsem tistim, ki na splošno nimajo obveznosti predložiti periodičnih obračunov DDV prek svojih modelov 303 in 390, s katerimi se davčni agenciji vsako četrtletje oziroma letno vpisuje DDV.

Čemu služi 309?

Ta model 309 se pogosto uporablja, vendar se uporablja za prijavo DDV v različnih predstavljenih situacijah, ki niso predvidene v modelu 303 davčne agencije, nekatere od teh situacij bodo podane spodaj:

- Uporablja se za vključitev DDV za nakup, ki je bil opravljen na način, ki je namenjen za novo skupnost, za novo prevozno sredstvo.

- Za vpis DDV tistih davčnih zavezancev, ki opravijo ali so opravili nakup znotraj skupnosti: blaga, dobave blaga, dostave nepremičninskega investicijskega blaga, dobave blaga in opravljanja storitev v sodnih postopkih prisilne izvršbe, kot je primer od:

- Kmetje, ki so bili vključeni v posebni režim za kmetijstvo, živinorejo in ribištvo.

- tisti davkoplačevalci, ki so vstopili v posebni režim doplačila za enakovrednost.

- Vse tiste pravne osebe, ki niso podjetnice, kot v primeru dobrodelnih fundacij.

- Podjetniki, ki nimajo pravice do odbitka vstopnega DDV (v skladu s 14. členom Uno.2 ° LIVA).

Kdo je dolžan predložiti obrazec AEAT 309?

Dolžni so pred davčno agencijo predložiti model 309, vsi, ki:

- Ali so samozaposleni pod režimom doplačila za enakovrednost.

- Vsi ljudje v posebnem režimu kmetijstva, živinoreje in ribištva.

- Vsi podjetniki, ki nimajo pravice do odbitka DDV.

- Tiste pravne osebe, kot so fundacije, ki niso vključene v kategorijo podjetja.

Kako je treba izpolniti obrazec 309, da ga predložite davčni agenciji?

Koraki za izpolnjevanje obrazca 309 bodo prikazani spodaj, ta model je sestavljen iz več delov, vključno z:

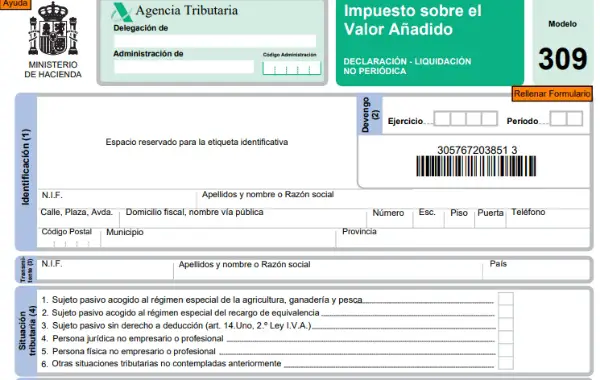

1) Identifikacija: Ta prostor je treba izpolniti z identifikacijskimi podatki, letom in obdobjem.

2) Pošiljatelj: Dopolnjen je tudi z identifikacijskimi podatki.

3) Davčna situacija: V tem polju je treba določiti vrsto režima, ki mu pripada delodajalec, ki ustvarja obveznost vložitve tega davka.

4) Obdavčljiv dogodek: Navesti je treba vrsto operacije tako za prevzeme kot za davkoplačevalce ali v tem primeru druge primere.

5) Značilnosti in nekateri tehnični podatki: navedite, ali je bil opravljen nakup prevoznega sredstva znotraj skupnosti.

6) Potrditev: V tem prostoru morate navesti davčno osnovo, na katero se izračunata tako DDV kot doplačilo za enakovrednost, odvisno od režima zavezanca.

7) Dopolnilna izjava: V tem primeru dopolnjuje drugo, ki je bila predstavljena v istem proračunskem letu in obdobju, nato je treba predložiti in navesti številko potrdila.

8) Davčno zavezani: Mora biti popolnoma podpisan in datiran.

9) dohodek: V tem polju morate označiti način plačila in številko računa.

Kdaj je treba vložiti obrazec 309?

Ta model 309 je treba davčni agenciji predložiti četrtletno in mora biti vsako leto na naslednje datume:

- 1. četrtletje: 20. aprila.

- 2. četrtletje: 20. julij.

- 3. četrtina: 20. oktober.

- 4. četrtletje: 31. januarja (naslednje leto).

Ta model 309 je mogoče predložiti v elektronski obliki prek elektronskega sedeža davčne agencije z digitalnim potrdilom ali kodo PIN, za katero pa se morate, če ga nimate, dogovoriti za sestanek. Obstaja tudi možnost, da jo fizično predstavite neposredno na davčni agenciji.