Davek na dodano vrednost (DDV) je v večini primerov za mnoge glavobol. Ta davek morajo prijaviti samostojni podjetniki, strokovnjaki ali podjetnikiGre za posredni davek, ki na splošno pade na potrošnika in prek katerega delodajalec opravlja samo nalogo pobiranja davčne agencije.

Ena od bistvenih zahtev za izpolnitev prijave tega davka je vložitev Obrazec 303 za samoodmero DDV. Obrazec, ki ga je treba izpolniti, je morda eden izmed najbolj gostih, ki ga je treba izpolniti, vendar je zelo pomemben v času, ko mora imeti vsa družba posodobljene davčne dokumente.

Kaj je model 303?

Ta model 303 Agencije državne davčne uprave (AEAT) je tisti, ki ga lahko uporabljajo posamezniki in podjetja plačati DDV zakladnici, to je DDV, pobran na računih, izdanih potrošnikom, ki kupujejo izdelke ali storitve. Ta model predložiti četrtletno in ob koncu leta ter skupaj s četrtim četrtletjem leta. Prav tako bi ga bilo treba jemati kot podporo in spremljanje letnega modela DDV 390.

Ko izdelek kupijo ali prodajo, morajo vsi potrošniki na račune plačati ustrezni davek na DDV, ta znesek, ki ga je treba preklicati, je odvisen od odstotka, o katerem se davčna agencija dogovori glede na znesek računa, torej gre za davek, ki pade neposredno na končnega potrošnika in ne na samozaposlene ali podjetnike.

Ta davek lahko zahtevate pri zakladnici z vrnitvijo navedenega plačila. Davek, ki ga bo treba plačati prek Obrazec 303 četrtletno pred davčno agencijoZato bo razlika med DDV, ki je bil prenesen na račune za prodajo ali storitev, in tistim, ki je bil bremenjen za stroške.

Kdo mora oddati četrtletno napoved za DDV prek obrazca 303?

Obrazec 303 je treba predložiti davčni agenciji samostojni podjetniki, strokovnjaki ali podjetniki ki opravljajo določeno gospodarsko dejavnost s posli, ki so obdavčeni z davkom na dodano vrednost (DDV). To prijavo za DDV mora izvesti vsak podjetnik, ne glede na vrsto gospodarske dejavnosti, ki se izvaja, pa naj gre za družbo, samozaposlene, združenje, zadrugo, civilno družbo in druge podobne. Zato morate glede na rezultat izjave, med njimi vnos, nič, izravnavo ali negativ, ta model predložiti četrtletno 303.

Po drugi strani pa jo morajo oddati tudi vsi najemodajalci nepremičnin in nepremičnin ter investitorji nepremičnin.

Pomembno je omeniti, da mora biti izdajanje računov posodobljeno, z ustreznimi datumi, ki zajemajo obdobje prijave, da se izognemo neprijetnostim pred davčno agencijo.

Kdaj je treba vložiti obrazec 303?

Pri samozaposlenih je treba obračun DDV oddati četrtletno. Če gre za podjetja, ki predstavljajo velik promet, morajo to storiti vsak mesec. Naslednji roki za četrtletno samooceno so navedeni spodaj:

- 1. trimesečje: vključuje račune, izdelane od januarja do marca. Rok za oddajo do 20. aprila.

- 2. trimesečje: vključuje račune, izdelane od aprila do junija. Rok za predstavitev do 20. julija.

- 3. trimesečje: računi, izdelani od julija do septembra. Rok za oddajo do 20. oktobra.

- 4. trimesečje: računi, izdelani od oktobra do decembra, poleg tega tudi letni povzetek. Rok do 30. januarja.

Opomba: če je izjava na obrazcu 303 dana v elektronski obliki, je obdobje poravnave 3 dni manj.

Katere zahteve so potrebne za izpolnitev obrazca 303?

Za izpolnitev obrazca, ki ustreza vzorcu 303, morate imeti na razpolago vse nastale dohodke in odhodke ter račune vseh, ki jih lahko utemeljite. Poleg tega morajo vsi to upoštevati in biti v četrtletnem roku, ki ga je treba prijaviti.

Kako je treba izpolniti obrazec 303 za samoodmero DDV?

Za izpolnitev obrazca 303 bodo izvedeni naslednji koraki:

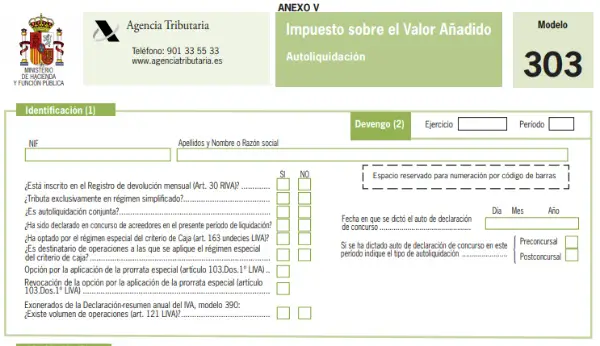

1) Oddelek 1. ID: v tem oddelku morate izpolniti vse identifikacijske podatke

2) Oddelek 2. Obračunavanje: ustreza proračunskemu letu in obdobju, na katero se nanaša samoocena, to je, če je:

- Prva četrtina (Q1).

- Drugo četrtletje (Q2).

- Tretja četrtina (3T).

- Četrta četrtina (Q4).

V tem oddelku je tudi vrsta okenc, ki so povezana z gospodarsko dejavnostjo. Po potrebi morate označiti Da ali Ne.

3) Oddelek 3. Naselje: V tem oddelku za poravnavo je treba polja skrbno izpolniti, saj se v tem delu odraža obračunani DDV (torej tisti, ki je bil zaračunan strankam) in odbitni DDV (tisti DDV, ki je plačani dobaviteljem), potem je treba imeti v mislih in se posvetovati z davčno agencijo, kakšni so odbitni stroški in v kolikšnem odstotku, saj se vsi odhodki ne štejejo za odbitne.

Ta oddelek je glede na režim DDV razdeljen na dva dela:

- Splošni režim: v tem delu je rezultat sestavljen iz razlike pri poravnavi obračunanih kvot DDV minus vsota DDV iz računov o stroških ali dobaviteljih. Je ena najpogosteje uporabljenih pri samozaposlenih in jo je treba izpolniti na naslednji način:

Obračunani DDV

* Škatle od 01 do 09: v teh poljih so tri vrstice in trije stolpci. Prvi stolpec je za davčno osnovo, drugi stolpec za uporabljeno stopnjo DDV (bodisi 4%, 10% ali 21%), tretji stolpec pa ustreza vnesenemu DDV. Če med obračunanim DDV obstajajo izdelki ali storitve z drugačnim DDV, potem je treba za vsak uporabljeni odstotek uporabiti vrstico, če se obračuna samo en odstotek DDV, se zapolni samo ena vrstica.

Če je ta obrazec 303 izpolnjen elektronsko, se v tem odseku pri izpolnjevanju prvih dveh polj izračun pristojbine izvede samodejno.

* Polji 10 in 11: Če nimate infra skupnosti CIF, ne izpolnite teh polj. Če je nasprotno, če je v lasti, je treba v polje 10 vnesti davčno osnovo za ustrezne pridobitve blaga in storitev znotraj skupnosti, ki so bile opravljene v obdobju poravnave, in na ta način bo sistem izračunal nastalo kvota v polju 11.

* Polji 12 in 13: v polje 12 morate vnesti obdavčljive osnove in tiste, ki so nastale v obdobju poravnave z naložbo davčnega zavezanca, to so tisti računi, ki ne vključujejo DDV, vendar morajo prejemnik to storiti torej likvidirati operacijo in prenesti davek.

* Polji 14 in 15: v ta polja je treba zapisati, ali so bili popravljalni računi, privzete vrednosti, vračila opravljeni v celotnem četrtletju ali v katerih so bile kakršne koli spremembe. Če je račun povzročil vračilo, morata imeti ustrezna osnova in rezultat pri obračunavanju DDV negativni predznak.

* Škatle od 16 do 26: v teh poljih mora biti prikazana dejavnost samozaposlenih, ki se ukvarjajo z nakupom in prodajo, vendar so pod posebnim režimom DDV, to je prostor, ki je rezerviran za doplačilo enakovrednosti. V tem poglavju se DDV ne uporablja neposredno za samozaposlene, temveč za ponudnike, zato bodo morali kupci, ki so pod tem režimom, prikazani v teh poljih, ob upoštevanju, da: če računi vsebujejo 21% DDV, se doplačilo znaša 5,2%, tisti z 10% DDV pa 1,4% doplačila in, pri katerih se uporablja 4% DDV, bo doplačilo 0,5%.

Če se kateri koli od teh računov spremeni, tako kot v polju 14 in 15, ga je treba vnesti v polja 25 in 26.

* Polje 27: v tem polju mora biti prikazan skupni znesek nabrane kvote, ki ustreza vsoti vseh rezultatov stolpca kvote. Kot je bilo omenjeno zgoraj, če se polnjenje modela opravi elektronsko, se ta znesek izračuna samodejno.

Davčno priznan

* Polji 28 in 29: v teh poljih je treba izračunati davčno osnovo za vse trenutne nakupe podjetja ob upoštevanju odbitnih stroškov in posledične kvote DDV.

* Polji 30 in 31: ta polja je treba izpolniti kot v prejšnjem primeru, vendar le, če so bila pridobljena dolgoročna sredstva, kot v primeru strojev.

* Polja 32 do 35: v teh poljih je treba navesti vse nakupe infra skupnosti, ki so prešli carino in imajo račun DUA, pri čemer je treba razlikovati med investicijskim in trenutnim blagom.

* Polja 36 do 39: v tem polju (36) mora biti navedena davčna osnova za nakupe, opravljene v Evropski uniji in ki ustrezajo trenutnemu in investicijskemu blagu. To samo, če imate infra-skupnosti CIF.

* Polji 40 in 41: ta polja so namenjena popravljanju podatkov, torej kot da bi šlo za dodatno izjavo.

* Polje 42: evidentirajo se nadomestila, ki ste jih prejeli, če ste samozaposlena oseba v posebnem režimu kmetijstva, živine in ribištva.

* Polji 43 in 44: če je bila pred začetkom gospodarske dejavnosti izvedena kakršna koli naložba, na primer nakup strojev, tehnologije in drugih, je treba kvoto DDV navesti v polju 43, če pa je zadnje četrtletje leta, jo je treba tudi izpolniti polje 44.

* Polje 45: tukaj se zbere skupni znesek, ki ga je mogoče odšteti.

* Polje 46: to polje odraža odštevanje polj 27 in 45 in zato ustreza rezultatu samoobdavčitve DDV. Primeri sta lahko dva: če je rezultat pozitiven, je treba ta znesek vrniti davčni agenciji, če je rezultat negativen, to pomeni, da ste plačali več DDV, kot je bil zaračunan, in ga je zato mogoče nadomestiti.

- Poenostavljeni režim: v tem poenostavljenem režimu DDV morajo izpolniti samo tisti samozaposleni, ki prispevajo k objektivni oceni (moduli). Če je bilo v prejšnjem oddelku omenjeno, da delate samo pod splošnim režimom, se ta del ne bo pojavil. Če morate, nasprotno, izpolniti ta razdelek, boste lahko opazili, da so v naročilu navedeni moduli, ki kažejo, kolikšen je DDV, ki je nastal od prodaje. Nato se odšteje odbitni DDV za te tekoče posle, v tem primeru ne vključuje naložb, in doda dodatnih 1% obračunanega DDV za stroške, ki jih je težko upravičiti.

Pomembne opombe:

- Rezultat: odraža se končni rezultat izjave.

- Nadomestilo: če je rezultat, dobljen v polju 71, negativen, lahko tu vnesete znesek, tako da ga lahko davčna agencija nadomesti.

- Brez gospodarske dejavnosti: če v celotnem četrtletju ni bilo gospodarske dejavnosti, je treba predložiti tudi obrazec 303, četudi mora biti prazen in to polje je treba potrditi.

- Vračilo: od davčne agencije lahko zahtevate vračilo zneska, če je rezultat poravnave negativen in je v zadnjem četrtletju leta.

- Dohodek: sporočiti morate številko računa, na katerem mora davčna agencija pobrati DDV.

- Dopolnilno: ta del je namenjen tistim, ki vložijo dopolnilno napoved, če je primerno, je treba priložiti dokazilo o samooceni napovedi, ki jo je treba dopolniti.

S temi koraki lahko zdaj oddate obrazec za samoodmerjanje DDV 303 in izpolnite to zahtevo, ki ustreza gospodarski dejavnosti.