La Državna agencija za davčno upravo Ima različne modele, tako da lahko vsi davkoplačevalci, glede na njihovo izvajanje in položaj, prijavijo davke s svojimi razlikami in specifikacijami. V primeru davčnih zavezancev nerezidentov brez stalne poslovne enote imajo tudi oni svoje, tukaj pa bomo razpravljali o enem od teh modelov.

Kaj je model 210?

"Model 210. IRNR. Davek od dohodka za nerezidente brez stalne poslovne enote "

Gre za dokument, katerega cilj je predstavitev izjave o dohodnini ali dohodnini za osebe, ki niso rezidenti in nimajo stalne poslovne enote v Španiji. Vključuje poravnave za dohodek, ki so ga tujci pridobili na španskem ozemlju.

Kdo mora vložiti obrazec 210?

Deklaranti, ki morajo ta dokument predložiti AEAT, morajo biti vključeni v naslednje skupine:

- Fizične osebe, ki so državljani druge države in začasno prebivajo na španskem ozemlju iz službenih razlogov, na primer tiste, ki delajo kot diplomati, pooblaščeni uslužbenci v Španiji, konzularni uradniki itd.

- Pravne osebe, kot so podjetja in ustanove, ki nimajo prebivališča v Španiji, vendar kljub temu uživajo ugodnosti na španskem ozemlju in se ne prijavljajo s skupno dohodnino. Kot tisti, ki so lastniki nepremičnin, ki se nahajajo na španskem ozemlju, in imajo koristi od njihovih najemov.

- Za vsako pravno osebo, ustanovo ali podjetje, ki izvaja finančne naloge v Španiji in zanj velja „režim razporeditve dohodka s sedežem v tujini“.

Kdaj lahko osebo štejemo za davčnega nerezidenta?

Državljan druge države se lahko šteje za davčnega nerezidenta, če se sreča z naslednjimi situacijami:

- Ki je v istem koledarskem letu na španskem ozemlju ostal več kot 183 dni. Čas krajši od tega se ne šteje za davčnega nerezidenta.

- Vsaka fizična in pravna oseba, katere dohodek in glavno poslovno leto se izvaja v Španiji.

- Neločen zakonec, katerega mladoletni otroci živijo na španskem ozemlju.

Kdaj je treba vložiti obrazec 210?

Glede na vrsto dohodka obstajajo različni roki za predstavitev tega modela:

- V primeru dobička, ki izhaja iz prenosov nepremičnin, bo poteklo obdobje treh mesecev od trenutka prodaje nepremičnine.

- V primeru dobička od nepremičnin, na primer zaradi najema obrata, je treba dokument predložiti po datumu pobiranja najemnine.

- Za vse druge vrste dohodka:

- V primeru samoocene rezultatov, ki jih je treba plačati: predložiti jih je treba ob koncu vsakega četrtletja, v mesecih april, julij, oktober in januar, v obdobju od 1. do 20. vsakega od teh mesecev .

- V primeru samoocenjevanja z zneski, enakimi nič, se predložijo le v obdobju od 1. do 20. januarja vsakega leta.

- V primeru samoocenjevanja z zahtevkom za vračilo je treba obrazec predložiti po 1. februarju leta, ki sledi datumu pridobitve ugodnosti.

Kako je treba vložiti obrazec 210?

Ta dokument lahko predloži vaš neposredni davčni zavezanec ali pravni zastopnik prek spletnega mesta Agencije državne davčne uprave ali katerega koli davčnega urada ali sodelujočih subjektov.

V primeru zahtevka za vračilo, saj gre za doplačilo za odtegljaj, ga lahko subjekt predloži z odgovornostjo za odtegljaj.

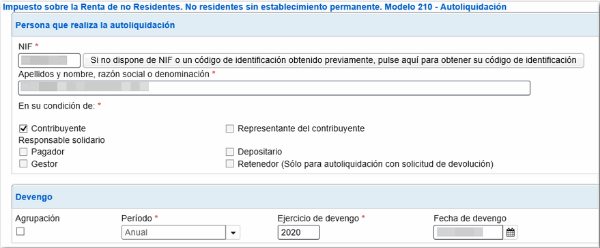

Kako izpolniti obrazec 210?

- Identifikacijski podatki:

Najprej je treba vnesti datum pridobitve dohodka, ki ga je treba prijaviti.

Vnesli se bodo vsi identifikacijski podatki davčnega zavezanca, pri čemer se navede, ali gre za fizično ali pravno osebo, pri čemer se navede z „F“ oziroma „J“.

Navesti morate davčno številko države, v kateri prebivate.

V reprezentativno polje je treba vnesti vse ustrezne podatke, če obstajajo.

Vsi podatki subjektov, ki plačujejo takšne najemnine, na primer njihovi najemniki, kupci nepremičnin, lastniki itd., Bodo vneseni na enak način.

- Pridobljeni dohodek / davčna osnova

V to rubriko morate vnesti:

- Znesek ali vsota dohodka, ki ga je treba prijaviti.

- Koda države.

- Ključi, ki določajo vrsto dohodka in pripadajoči valutni ključ.

- Določitev davčne osnove

- Tu (polje 4) moramo preveriti znesek, ki se nanaša na pridobljeni dohodek. V primeru zneskov, pridobljenih s prenosom nepremičnine, se znesek dodeli z uporabo odstotka na katastrsko vrednost nepremičnine, običajno 2%.

- V okenca 6 in 7 se uvrstijo različni stroški za oskrbo in osebje, od katerih je treba odšteti skupni znesek zaslužka, ki bo naveden v polju 5. V polje 8 bo vpisan rezultat odbitka zneskov v poljih 5 minus 6 minus 7. To se določi kot davčna osnova A.

- V oddelku 210-C bodo postavljeni kapitalski dobički, razen tistih iz nepremičnin, ki so prijavljeni v obrazcu 212. V polju 10 bo navedena vrednost prodaje nepremičnine z ustreznim odštetjem stroškov in pristojbin. V polja 9 in 11 se vpiše datum prenosa nepremičnine in znesek nakupa zadevnega premoženja, skupaj s pristojbinami in izdatki, ki izhajajo iz omenjenega postopka.

- V polje 12 je treba razliko všteti v odštevanje zneska v polju 10 minus 11.

- V polje 13 bo postavljen znesek polja 12, zmanjšan za ustrezne odbitke. Ta je določena kot davčna osnova B.

- Naselje

- V polje 14 se vpiše vrsta davka, ki se nanaša na dohodek, ki ga je treba prijaviti.

- V okencih 15, 16 in 17 bodo navedeni tisti zneski, ki jih ni treba prijaviti, in zneski, ki so po dogovoru mejne vrednosti.

- V polju 18 bo navedena celotna pristojbina po uporabi stopnje za predhodno določeni davčni osnovi A in B. V primeru, da je negativna, je treba vnesti 0.

- V polje 19 se uvrstijo odbitki za prejete donacije, podobno kot to počnejo v običajni napovedi za dohodnino.

- V okencu 20 bodo navedena zadrževanja ali plačila na račun na podlagi vseh zneskov, ki jih je treba prijaviti v tem modelu.

- V polje 21 se vnese rezultat odštevanja polj 18 minus 19 minus 20, kar bi bila diferencialna pristojbina in znesek, ki ga je treba plačati.

- Datum in podpis

V tem oddelku je treba vpisati podpis deklaranta. Če gre za institucijo, bo to podpis in NIF zakonitega zastopnika.

- Prihodki

Tu bo način plačila določen bodisi z gotovino bodisi z bančnim nakazilom; v tem primeru bi morale biti označene "CCC" kode ustreznega računa.

- Vrnitev

V tem razdelku morate vnesti lastnika in račun, na katerega bi AEAT vrnil kupnino, če pride do primera.

- Končni podpis

Tu moramo v polju, ki ustreza deklarantu, označiti z "X", če je on upnik, plačnik, zastopnik, davčni zavezanec itd.