El Модель 583 основан на Налог на стоимость производства электроэнергии (IVPEE). Самостоятельная оплата и рассрочка платежа. Этот налог был установлен в соответствии с Законом 15/2012 от 27 декабря с целью принятия фискальных мер, предполагающих устойчивость энергетики.

Посредством этого налога получается облагать налогом выполнение производственной деятельности и включение в электрическую систему электроэнергии через каждый из объектов, которые зарегистрированы в Обычный режим и в особом режиме производства электроэнергии. Это установлено статьей 8 Закона 15/2012, которая представляет собой налоговую ставку и предполагается, что процентная ставка составляет 7%.

Кто должен декларировать налог на стоимость производства электроэнергии (IVPEE)?

Они обязаны объявить Модель 583, все те физические или юридические лица, а также юридические лица, которые считаются налогоплательщиками в соответствии с законом, лежащее наследство, совокупность активов и другие юридические лица, которые составляют экономическую единицу или отдельное имущество, подлежащее налогообложению.

Принимаются во внимание эти случаи, в которых их деятельность включает производство и включение в электрическую систему электроэнергии, измеряемой в стержнях электростанции, материковая электрическая система, а также островные и внеполуостровные территории также включены в любой из объектов. на который ссылается Раздел IV Закона 54/1997 от 27 ноября, касающийся сектора электроэнергетики.

Когда следует подавать форму 583?

Для выполнения Обработка формы 583При этом необходимо учитывать, что стоимость производства, включая все объекты, принадлежащие одному владельцу, превышает 500.000 583 евро. В этом случае форма 1 должна быть представлена между 20 и XNUMX числами мая, сентября, ноября и февраля следующего года, при этом также должна быть произведена рассрочка платежа, соответствующая периоду три, шесть, девять. или двенадцать месяцев каждого календарного года.

Если, напротив, стоимость продукции не превышает 500.000 XNUMX евро в предыдущем календарном году, то налогоплательщики будут обязаны произвести единовременный платеж, который должен быть произведен в срок урегулирования с 1 по 20 ноября. Налоговый период будет с января по сентябрь того же года.

Поскольку четвертый квартал еще не завершен, расчет должен быть произведен между 1 и 20 ноября следующего года, который будет включать налоговую базу с января по декабрь предыдущего года. Даже аванс нужно делать с января по сентябрь текущего года.

Какие агентства отвечают за обработку формы 583 и каковы способы ее представления?

Большинство процедур, связанных с налоговыми декларациями, осуществляется через Государственное налоговое агентство (AEAT)В этом случае это осуществляется специально через Департамент финансов, в Генеральном поддиректорате налогового управления, через Службу управления косвенными налогами, налогами на передачу и экологическими налогами. Через эти офисы вы можете лично подать декларацию по форме 583.

Так же Модель 583, через Интернет через Сайт электронной штаб-квартиры налогового агентствазаполнив соответствующую форму. Для проведения процедуры онлайн необходимо иметь удостоверение личности или цифровой сертификат или Cl@ve PIN.

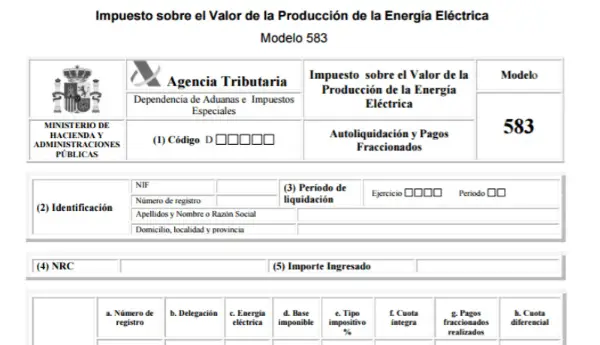

Как заполнить форму 583?

Чтобы подать форму 583, необходимо выполнить следующие шаги:

- Идентификационные данные: В этой части вы должны ввести NIF, фамилию и имя или название компании налогоплательщика.

- Период, термин: есть две модальности:

– Год: в этой части необходимо ввести четыре цифры года, к которому относится декларация.

– Период: Необходимо указать квартал, к которому относится выписка. 1 квартал: с января по март (1-й взнос).

2 квартал: с января по июнь (2-й взнос).

3 квартал: с января по сентябрь (3-й взнос).

4 квартал: с января по декабрь (4-й взнос).

- Операционные данные:

Новый регистрационный номер: Для каждого объекта, принадлежащего налогоплательщику, необходимо ввести новый регистрационный номер.

- Графа 10: Регистрационный номер - это номер, выданный в отраслевом сертификате, обычно с RE.

- Графа 20: Налогооблагаемая база - это вознаграждение, соответствующее налогоплательщику без НДС (накопленное с января до последнего месяца, за который производится рассрочка платежа).

- Графа 30: Налоговая ставка, это автоматическое поле, в котором необходимо указать 7%.

- Графа 40: Полная квота, это автоматический расчет, выполняемый для базового типа *.

- Резюме заявления:

- Графа 01: Полная полная сумма платежа - это результат умножения накопленной налоговой базы (с января до месяца платежа в рассрочку) на ставку налога в размере 7%.

- Графа 02: Общая сумма платежей в рассрочку - это общая сумма платежей в рассрочку, произведенная ранее и соответствующая тому же налоговому периоду. Или в случае производителей, которые в предыдущем календарном году не превысили 500.000 XNUMX евро. Это поле будет иметь нулевое значение для рассрочки платежа, подлежащего выплате в ноябре.

- Графа 03: Общий дифференцированный сбор - это разница между накопленным и уже уплаченным взносом.