Этот документ является декларацией, посредством которой МСП и самозанятыекомпенсация удержания дохода за счет подоходного налога с населения, подоходного налога нерезидентов и корпоративного налога на определенный прирост капитала и определенный доход. Эта модель должна представляться в Казначейство каждые три месяца.

Удержания, применяемые к наиболее общему доходу самозанятых и малых и средних предприятий, связаны с арендной платой за город и прибылью от экономической деятельности и работы, которые в данном случае соответствуют модели 115 и 111 соответственно, но представление этого документа очень актуально каждый квартал, даже если это не заявление, которое касается хозяйственная деятельность налогоплательщика.

Доход от движимого капитала

Они относятся к доходам и возмещению, которые поступают от активов движимого характера, таких как проценты, прибыль от банковских продуктов, бизнес-лизинг и другие.

Другими словами, они отличаются от доход от недвижимости или которые не связаны с экономической деятельностью, осуществляемой налогоплательщиком.

Кто должен подавать форму 123?

самозанятые, Сообщества Активов и МСП которые обязаны удерживать или платить в счет подоходного налога с физических лиц (IRPF), подоходного налога нерезидентов (IRNR) и корпоративного налога, которые производят доход от движимого капитала. Примером этого может быть компания, которая распределяет льготы, или фрилансер, выплачивающий проценты по небанковским кредитам.

В случае доходов от движимого капитала, которые не облагаются налогом у источника, они должны быть задекларированы, но с учетом того, что результат будет нулевым, что означает, что необходимо будет отметить поле отрицательного декларирования.

Если вы не получили доход от движимого капитала в заявленный срок, то нет необходимости представлять форму 123.

Как заполняется и аннулируется форма 123?

Чтобы представить эту модель, вы можете сделать очная форма только для физических лиц в налоговых инспекциях. Это также можно сделать с помощью электронный способ, используя цифровой сертификат, посетив веб-сайт Казначейства.

В случае, если расчетный вычет должен быть оплачен, и сумма сделана с прямой дебетЭто можно сделать только в электронном виде, и нет необходимости посещать банк, по этой причине Казначейство увеличит выплату результата на ваш счет 20-го числа месяцев, в которые должен быть подан отчет.

В случае, если платеж не будет производиться прямым дебетом, он должен быть произведен в любом из офисов, где выдается квитанция об оплате, которая включает NRC (полный справочный номер), который требуется для возможности отправить форму 123 в электронном виде.

Каковы крайние сроки подачи формы 123?

Презентацию этого документа можно сделать ежеквартально или ежемесячно. Ежеквартальный отчет является наиболее распространенным для самозанятых и малых и средних предприятий, и таким образом он представляется за период с 1 по 20 января, апрель и октябрь, который совпадает с декларацией по НДС и НДФЛ. Объявления за июль и август будут представлены в сентябре.

Ежемесячная презентация проводится только крупные компании, которые работают с ними на суммы более 6.010.121,04 XNUMX XNUMX евро. Презентация проводится ежемесячно в течение первых двадцати календарных дней, за исключением июля, срок которого соответствует всему августу и первым двадцать дням сентября.

Как заполнить форму 123?

Форма заполнения аналогична способу заполнения модели 111 или 115.

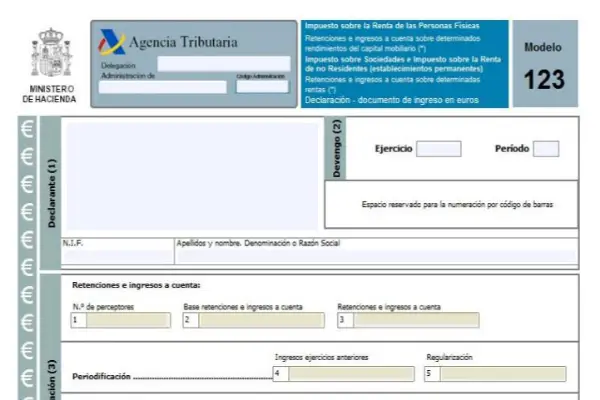

Первый раздел - это раздел идентификации, здесь необходимо ввести все данные налогоплательщика, затем раздел начисления, затем раздел ликвидации, затем раздел дополнительных и доходов.

Расчетная часть имеет восемь квадратов которые являются:

- Вставка 1: Сюда следует включить сумму налогоплательщиков, получивших доход от движимого капитала.

- Вставка 2: Сюда добавляются все налоговые и депозитные базы.

- Вставка 3: Полная выплата удержаний и платежей по счету, произведенная в заявленный срок.

- Вставка 4: это поле и последующие должны быть заполнены только в особых случаях, когда был получен доход от движимого капитала, в котором платежи по счету были произведены в рамках функций до 1999 года, а в 2018 году применяется окончательное удержание и регуляризация:

- Вставка 5: обеспечивает удержание удержаний отчислений и окончательные платежи в счет суммы платежей по счету, выполненных в функциях до 1999 года, которые соответствуют тем, если разница является положительной.

- Вставка 6: Здесь вы вводите добавление удержаний и платежей по счету и их соответствующее регулирование. Другими словами, это будет добавление полей 3 и 5.

- Вставка 7: В этом поле вы должны указать количество предыдущих деклараций, относящихся к тому же периоду, функции и концепции, только если это дополнительная декларация.

- Вставка 8: Отображается результат добавления полей 6 и 7.

Модель 123 имеет годовой вариант, который объединяет результат суммы всех этих квартальных моделей, это Модель 193.