У всех нас есть обязанность платить наши суммы налогов, и здесь, в Испании, требования в этом вопросе довольно строгие. Есть большое количество документов для представления в Государственная налоговая администрация для наших соответствующих тарифных деклараций.

Все мы, кто работает в Испании, обязаны отменить наши налоги, и иностранцы, работающие на территории Испании, не освобождаются от этого, поскольку это Модель 151, о котором мы поговорим дальше.

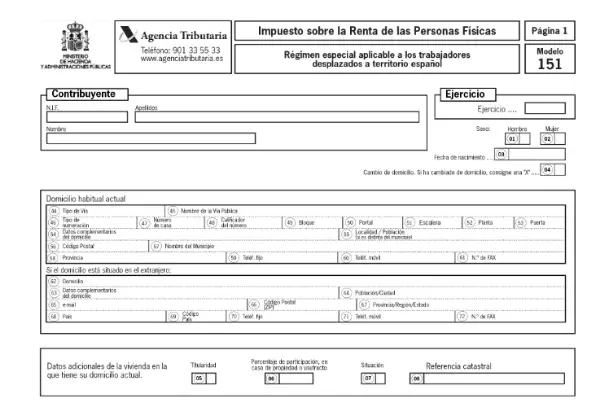

Что такое модель 151?

Это форма, которую необходимо отправить в AEAT, чтобы объявлять об уплате пошлининостранцами, временно находящимися на территории Испании. Это основано на том, что предусмотрено в статье 93 Закона о подоходном налоге с физических лиц.

к получить налоговое резидентство и иметь возможность вносить взносы с помощью формы 151, Вы должны находиться в стране более 183 дней после перемещения.

Этот закон многие знают как закон Бекхэма, потому что этот игрок был одним из первых перемещенных лиц, применивших эту модерацию.

Кто должен подавать форму 151?

Этот документ является обязательным для всех тех рабочих, которые были перемещены на территорию Испании и имеют налоговое резидентство. Для соблюдения этого режима налогоплательщик должен соответствовать следующим требованиям:

- Отсутствие периода проживания в Испании за десять лет до текущего перемещения. Оплата тарифа по этой модели возможна только в том случае, если вы не проживали на территории Испании в течение предыдущих 10 налоговых лет. Это не относится к иностранцам, которые только путешествовали по стране.

- Он не предназначен для иностранцев, которые хотят трудоустроиться в Испании. Только те, кто был уволен по предыдущему контракту, за исключением профессиональных спортсменов.

- Иностранец должен быть сотрудником компании или юридического лица, учрежденного на территории Испании, чтобы иметь возможность предъявить этот документ.

- Если вы находитесь в роли администратора компании, в которой вы не участвуете в ее капитале, или если ваше участие не предусматривает рассмотрение соответствующего лица.

- У вас не должно быть дохода из-за постоянного проживания в Испании.

В какое время следует подавать форму 151?

Применение этого налогового режима будет осуществляться с первого года, когда иностранец получает налоговое резидентство в качестве налогоплательщика в Испании. Другими словами, с первого года, когда было произведено перемещение.

Об этой ситуации необходимо сообщить в налоговое агентство по истечении периода, не превышающего шести месяцев с начала экономической деятельности. Налогоплательщики, переехавшие до 1 января 2015 г., должны используйте форму 150 для оплаты сборов.

Если это декларация, подлежащая оплате посредством прямого дебета, это может быть выполнено с начала срока. до июня 25.

Как подать форму 151?

Этот документ доставляется в электронном виде через Веб-портал AEAT. Для доступа у вас должен быть электронный сертификат или электронный DNI и PIN-код Cl @ ve.

После того, как вы зашли на веб-сайт налогового агентства, вы должны нажать на «Процедуры», а затем на «Подать заявление» где вы можете выбрать нужный доступ.

Как заполнить форму 151?

После того, как вы вошли на страницу, вы можете приступить к заполнению формы. В системе все денежные суммы, запрашиваемые в рамках модели, указываются в евро, причем суммы указываются в левой части полей, а десятичные знаки - в правой части, которые будут состоять только из двух цифр.

Данные, необходимые для заполнения формы 151:

Информация и данные, удостоверяющие личность налогоплательщика, для этого он должен быть зарегистрирован в Переписи налогоплательщиков.

- Имя и фамилия

- NIF

- Год объявить

- Пол

- Дата рождения

- Домашний адрес

- Представительские данные в случае смерти заявителей, наследников или наследников.

- Размер сумм, предназначенных для социальных выплат.

- Дополнительное заявление.

Возврат, доход и прибыль:

В этом разделе будут определены все виды положительной прибыли и относимого дохода от недвижимости. Кроме того, те возвраты, к которым будут применяться удержания или платежи по счету в связи с переводом или возмещением акций или сотрудничества в инвестиционных компаниях и фондах.

- Прибыль и прибыль, отнесенные на счет, составляют общую налогооблагаемую базу.

- Прибыль включается в налогооблагаемую базу сбережений.

- Доход, который будет применяться к удержаниям или платежам по счету из-за переводов или возмещения акций или сотрудничества в инвестиционных компаниях и фондах.

- Доход от переводов недвижимости.

- Доход, не связанный с передачей активов, составляет общую налогооблагаемую базу.

- Остальная часть дохода от передачи активов составляет налогооблагаемую базу сбережений.

Налогооблагаемая база и расчет тарифов и вычет декларации.

В этой части будут указаны общие суммы прибыли и расчет последующих комиссий.

- Налогооблагаемая база: общая и накопительная.

- Расчет тарифа и сумма декларации.

- Регуляризация посредством дополнительной декларации.