El 583 загвар дээр үндэслэсэн болно Цахилгаан эрчим хүчний үйлдвэрлэлийн өртгийн албан татвар (IVPEE). Өөрийгөө үнэлэх, төлбөрийг нь төлөх. Энэхүү татварыг эрчим хүчний тогтвортой байдлыг илэрхийлсэн төсвийн арга хэмжээ авах зорилгоор 15 оны 2012-р сарын 27-ны өдрийн XNUMX/XNUMX хуулийн дагуу байгуулжээ.

Энэхүү татвараар дамжуулан үйлдвэрлэлийн үйл ажиллагааны гүйцэтгэл, цахилгаан эрчим хүчний системд оруулах татварыг бүртгэгдсэн байгууламж тус бүрээр дамжуулан авах боломжтой болно. Энгийн дэглэм ба цахилгаан үйлдвэрлэлийн тусгай дэглэмд. Үүнийг 8 оны 15-р сарын 2012-ны өдрийн хуулийн 7-р зүйлээр тогтоосон бөгөөд энэ нь татварын хувь хэмжээ бөгөөд XNUMX% -ийг тооцдог.

Цахилгаан эрчим хүчний үйлдвэрлэлийн өртгийн татварыг (IVPEE) хэн мэдүүлэх шаардлагатай вэ?

Тэд мэдэгдэх үүрэгтэй 583 загвар, бүгд хувийн болон хуулийн этгээд, түүнчлэн хуулиар тогтоосон татвар төлөгч гэж тооцогддог аж ахуйн нэгж, үл хөдлөх хөрөнгө, үл хөдлөх хөрөнгийн нийгэмлэг, хуулийн этгээдийн шинжтэй, эдийн засгийн нэгж эсвэл татвар ногдуулах чадвартай тусдаа өршөөлийг бүрдүүлдэг бусад байгууллагууд.

Эдгээр тохиолдлыг тэдгээрийн үйл ажиллагаа нь цахилгаан станцын баар, эх газрын цахилгаан систем, тусгаарлагдсан болон хойгоос бусад нутаг дэвсгэрт хэмжсэн цахилгаан энергийн цахилгаан системд оруулах, нэгтгэх ажлыг аль ч байгууламжид багтаасан болохыг харгалзан үзнэ. Цахилгааны салбарт хамааралтай 54-р сарын 1997-ны өдрийн 27/XNUMX оны хуулийн IV гарчигт дурдсан хүмүүс.

Маягт 583-ийг хэзээ бүрдүүлэх ёстой вэ?

Гүйцэтгэх 583-р маягтыг боловсруулахНэг өмчлөгчид хамаарах бүх байгууламжийг багтаасан үйлдвэрлэлийн үнэ цэнэ 500.000 еврогоос давж байгааг харгалзан үзэх ёстой. Хэрэв ийм тохиолдолд 583 маягтыг дараа жилийн 1, 20, XNUMX, XNUMX-р сарын XNUMX-ээс XNUMX-ны хооронд танилцуулах шаардлагатай бөгөөд XNUMX, XNUMX, XNUMX-ийн хугацаанд харгалзах төлбөрийг мөн төлөх ёстой. эсвэл хуанлийн жил бүрийн арван хоёр сар.

Хэрэв эсрэгээрээ, бүтээгдэхүүний хуанлийн өмнөх жилийн үнэ цэнэ 500.000 еврогоос хэтрэхгүй бол татвар төлөгчид дараахь төлбөрийг төлөх ёстой. төлбөр тооцооны хугацаа 1-р сарын 20-ээс XNUMX-ны хооронд. Татварын хугацаа нь тухайн оны XNUMX-р сараас XNUMX-р сар хүртэл байх болно.

Дөрөвдүгээр улирал хүлээгдэж байгаа тул төлбөрийг хооронд нь хийх ёстой Арваннэгдүгээр сарын 1, 20 өмнөх оны XNUMX-р сараас XNUMX-р сар хүртэлх татварын баазыг багтаасан дараа жилийн. Бүр урьдчилгаа төлбөрийг тухайн оны XNUMX-р сараас XNUMX-р сар хүртэл хийх ёстой.

583 маягтыг боловсруулах ажлыг хариуцдаг агентлагууд, танилцуулгын горимууд нь юу вэ?

Татварын тайлантай холбоотой ихэнх процедурыг Улсын татварын алба (AEAT)Энэ тохиолдолд Санхүү, Санхүүгийн газар, Татварын ерөнхий газар дахь Шууд бус татвар, шилжүүлгийн татвар, Байгаль орчны татварын удирдлагын албаар дамжуулан тусгайлан явуулдаг. Эдгээр оффисуудаар дамжуулан та 583-р маягтын мэдүүлгийг өөрийн биеэр очиж өгөх боломжтой.

Мөн 583 загвар, интернетээр дамжуулан Татварын газрын Цахим штабын вэбсайт, холбогдох маягтыг бөглөнө. Процедурыг онлайнаар гүйцэтгэхийн тулд та үнэмлэх эсвэл дижитал гэрчилгээ эсвэл Cl@ve PIN кодтой байх ёстой.

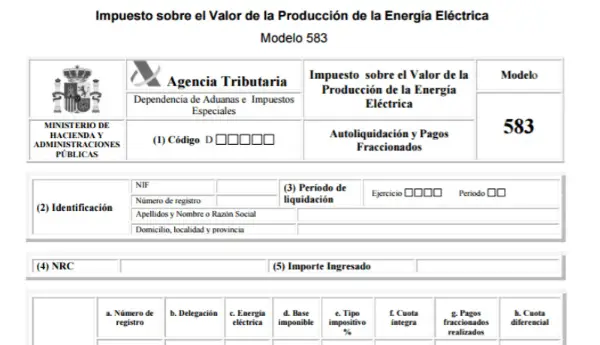

583-р маягтыг хэрхэн бөглөх вэ?

Маягт 583-ийг бүрдүүлэхийн тулд дараахь алхамуудыг дагаж мөрдөх шаардлагатай.

- Таних мэдээлэл: Энэ хэсэгт та NIF, татвар төлөгчийн овог, нэр эсвэл бизнесийн нэрийг оруулах ёстой.

- Нөхцөл: дараахь хоёр хэлбэр байдаг:

- Жил: энэ хэсэгт мэдүүлэгт хамаарах жилийн дөрвөн тоог оруулах ёстой.

- Хугацаа: Мэдэгдэлд дурдсан улирлыг оруулах ёстой. 1-р улирал: 1-р сараас XNUMX-р сар хүртэл (XNUMX-р хэсэгчилсэн төлбөр).

2-р улирал: 2-р сараас XNUMX-р сар хүртэл (XNUMX-р төлбөр).

3-р улирал: 3-р сараас XNUMX-р сар хүртэл (XNUMX-р хэсэгчилсэн төлбөр).

4-р улирал: 4-р сараас XNUMX-р сар хүртэл (XNUMX-р төлбөр).

- Үйл ажиллагааны мэдээлэл:

Шинэ бүртгэлийн дугаар: Татвар төлөгчийн эзэмшиж буй байгууламж тус бүрт шинэ бүртгэлийн дугаар оруулах шаардлагатай.

- Шигтгээ 10: Бүртгэлийн дугаар гэдэг нь тухайн салбарын гэрчилгээнд, ерөнхийдөө RE-тэй хамт олгосон дугаар юм.

- 20-р хайрцаг: Татвар ногдуулах бааз гэдэг нь НӨАТ-гүй татвар төлөгчдөд тохирсон цалин хөлсийг хэлнэ (XNUMX-р сараас сүүлийн сар хүртэл хэсэгчлэн төлж байгаа).

- Шигтгээ 30: Татварын хувь хэмжээ, энэ нь автомат хайрцаг бөгөөд 7% -ийг тэмдэглэсэн байх ёстой.

- Шигтгээ 40: Бүрэн квот, энэ нь үндсэн * хэлбэрээр хийгддэг автомат тооцоо юм.

- Мэдэгдлийн хураангуй:

- Шигтгээ 01: Бүрэн төлбөрийн нийт дүн нь хуримтлагдсан татварын суурийг (7-р сараас хэсэгчлэн төлсөн сар хүртэл) XNUMX% -ийн татварын хувь хэмжээгээр үржүүлсний үр дүн юм.

- Шигтгээ 02: Нийт төлбөрийн төлбөр нь урьд өмнө хийгдсэн, ижил татварын хугацаанд харгалзах нийт төлбөрийн төлбөр юм. Эсвэл өмнөх хуанлийн жилд 500.000 еврогоос хэтрээгүй үйлдвэрлэгчдийн хувьд. Энэ хайрцагт XNUMX-р сард төлөх төлбөрийн төлбөрийн тэг утга байх болно.

- Шигтгээ 03: Нийт дифференциал хураамж, энэ нь хуримтлагдсан болон төлсөн төлбөрийн зөрүү юм.