El 390 загвар Энэ нь хуанлийн жилийн туршид хийгдсэн үйл ажиллагааны жилийн хураангуйг багтаасан баримт бичгээс бүрдэнэ Нэмэгдсэн өртгийн албан татвар (НӨАТ). Энэ бол эцсийн хэрэглээнд ногдуулдаг татвар бөгөөд энэ нь мэдээлэл сайтай бөгөөд зөвхөн худалдан авалтын төгсгөлд хэрэглэгч өөрөө төлдөг, өөрөөр хэлбэл энэ тохиолдолд ажил олгогч эсвэл хувь хүн (хувиараа бизнес эрхлэгч) биш юм.

Энэхүү НӨАТ-ыг бүтээгдэхүүн, үйлчилгээг худалдан авах / худалдах, төлбөрийг улирал бүр 303 загвар, гэсэн үг юм 390 маягт дээр эдгээр бүх улирлын байдлаар Татварын албанд хүргэгдсэн ажлын тоймыг танилцуулж байна.

НӨАТ-аар дамжуулан "бизнес эрхлэгчид, мэргэжилтнүүдийн үзүүлж буй бараа, үйлчилгээний хангамж, бараа бүтээгдэхүүнийг олон нийтийн дунд худалдан авах, импортлоход татвар ногдуулдаг"

Гэсэн хэдий ч 2009 оноос хэрэгжиж эхэлсэн боловч 2016 оны санхүүгийн жилийн байдлаар олон компаниуд шинэ систем хэрэгжиж эхэлсэнтэй холбогдуулан танилцуулахаа больжээ. Мэдээллийг нэн даруй хангах (SII), үүгээр Татварын алба баталгаатай эсвэл шаардлагатай тохиолдолд НӨАТ-тай холбоотой бүртгэлийн дэвтэртэй танилцаж болно.

Яаралтай мэдээллийн хангамж (SII) систем одоо шинэ болжээ НӨАТ-ын удирдлагын системТатварын бүртгэлийн дэвтэр хөтлөх ажлыг Татварын газрын цахим штабаар дамжуулан гүйцэтгэдэг бөгөөд үүгээр дамжуулан төлбөр тооцооны бүртгэлийг бараг нэн даруй нийлүүлдэг. Энэ нь 1 оны 2017-р сарын 2018-ээс хүчин төгөлдөр болсон бөгөөд XNUMX оны байдлаар Форалес де Визкая, Гуйпузкоа, Алава, Наварра зэрэг мужууд шинэ SII системд нэгдэх болно.

Энэхүү SII системийг ашигласнаар аж ахуйн нэгж, хувь хүмүүс нэхэмжлэх гаргасан өдрөөс хойш, эсхүл нягтлан бодох бүртгэл хөтлөгдсөн өдрөөс эхлэн мэдээллийг цахим хэлбэрээр дөрвөн өдрийн хугацаанд илгээх ерөнхий хугацаатай болно.

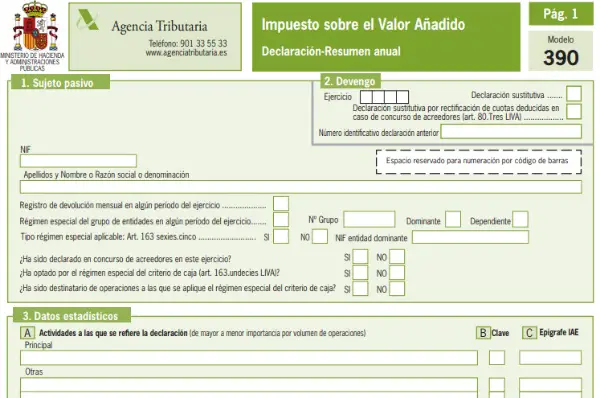

НӨАТ-ын 390 маягтыг хэн танилцуулах шаардлагатай вэ?

НӨАТ-ын сар бүр, улирал бүр өөрийгөө үнэлэх, түүнчлэн улирал бүр дүн шинжилгээ хийх үүрэг бүхий бүх татвар төлөгч; хамтарсан мэдүүлэгт хамрагдсан бүх татвар төлөгчид.

Тиймээс энэ нь чухал юм 303-р маягтаар гаргасан НӨАТ-ын тайланг шинэчлэх, тэндээс хойш жил бүр заавал оруулах ёстой бүх хураангуйг хийх болно.

Энэхүү 390 маягтыг хэн танилцуулахаас чөлөөлөгдсөн бэ?

НӨАТ-ын журмын 71.1-д заасны дагуу дор дурдсан бүх татвар төлөгчдийг дараахь татвараас чөлөөлнө.

- Зөвшөөрөгдсөн олон нийтийн болон хувийн төвүүдэд багшилдаг хүмүүс.

- Боловсролын яамны сургалтын төлөвлөгөөнд холбогдох хичээлүүдийг багтаасан хувийн ангиуд.

- Боловсролын төвүүдэд хүүхэд харах үйлчилгээ нь интерлеттэй цагт явагддаг.

- Эмнэлэгт хэвтэх, өвчний оношлогоо, эмчилгээ хийлгэх гэх мэт албан ёсны шаардлага хангасан анагаах ухааны салбарын мэргэжилтнүүд гүйцэтгэдэг хүмүүст үзүүлэх эрүүл мэндийн үйлчилгээ. Энэ орон зайд зүү, гоо сайхны мэс засал, натуропати, зүүний массаж, мезотерапийн үйлчилгээ ороогүй болно.

- Хуванцар уран бүтээлчид, зураач, зохиолч, уран зохиол, график хамтран ажиллагсадтай холбоотой мэргэжлийн үйлчилгээ гэх мэт зохиогчийн эрхээр зарагддаг үйл ажиллагаанууд нь хэвлэмэл мэдээллийн хэрэгслүүдтэй хамтран ажиллахыг багтаадаг.

- Даатгал, давхар даатгал, хөрөнгөжүүлэхтэй холбоотой үйл ажиллагаа, үйлчилгээ.

- Санхүүгийн янз бүрийн үйл ажиллагаанд хувь хүмүүст үзүүлэх үйлчилгээ.

- Байшин түрээслэх, түүнчлэн хөдөө орон нутаг, барилга барих боломжгүй газрыг хүргэх.

- Шуудангийн марк, хууль ёсны төлбөрийн хэрэгслийг хүргэх гэх мэт шуудангийн үйлчилгээ, үнэ нь тухайн дугаарын утгаас хэтрэхгүй байвал л болно. Шуудангаар үйлчлүүлэх хувийн үйлчилгээг оруулаагүй болно.

- Нийгмийн шинж чанартай аж ахуйн нэгжүүд хувийн хэвшлийнх ч байсан хийдэг бүх соёл, спортын үйл ажиллагаа. Музей, хөшөө дурсгал, амьтны хүрээлэн, номын санг багтаасан болно.

Нэмэгдсэн өртгийн албан татвар (НӨАТ) -ын 390 загвар ба 303 загвар хоёрын хооронд ямар ялгаа байдаг вэ?

El НӨАТ-ын маягт 303нь НӨАТ-ыг мэдүүлж, барагдуулах зорилгоор Улсын татварын алба (AEAT) -д улирал тутамд ирүүлж байх ёстой загвар юм. Энэхүү загварыг заавал дагаж мөрдөх шинж чанартай компани, хувь хүмүүс хоёуланг нь танилцуулах ёстой бөгөөд цөөн хэдэн хүн энэ татвараас чөлөөлөгдөх ёстой.

Хэдийгээр НӨАТ-ын маягт 390Энэ бол жил бүр гаргадаг тунхаглал бөгөөд үүнд өмнөх догол мөрөнд толилуулж тайлбарласан 303 маягтад харгалзах бүх мэдээллийг нэгтгэн дүгнэдэг. Үүнийг Татварын агентлагаар дамжуулан хийдэг.

Маягт 390-ийг хэзээ бүрдүүлэх ёстой вэ?

Энэхүү 390 маягтыг жил бүр тухайн жилийн дараа оны 30-р сарын хуанлийн эхний XNUMX хоногийн хугацаанд ирүүлэх ёстой. Хэрэв эцсийн өдрүүд нь амралтын өдрүүд эсвэл амралтын өдрүүдтэй давхцаж байвал дараагийн ажлын өдөр хүртэл хугацаа байх болно.

390 маягтыг ямар хэрэгслээр танилцуулах ёстой вэ?

Загвар 390-ийг танилцуулахын тулд дараах гурван боломж байна:

- Дамжин а электрон гэрчилгээ: энэ аргын дагуу буцаан олголтын сарын бүртгэлд бүртгэгдсэн, томоохон компаниудын нөхцөлд байгаа эсвэл томоохон татвар төлөгчдийн төв төлөөлөгчийн газарт орсон бүх татвар төлөгчид НӨАТ-ын тайлангаа тусгай татварын ногдуулах татварын албан татварын газарт өгөх үүрэгтэй. Төрийн захиргааны байгууллагууд болон олон нийтийн хязгаарлагдмал компани, хязгаарлагдмал хариуцлагатай компанийн эрх зүйн хэлбэртэй бүлэг этгээдүүдийн дэглэм.

- El Cl@ve PIN систем эсвэл хандалтын код бүхий гарын үсгийн систем: энэ нь тогтоогдсон хэрэглэгчтэй өмнөх бүртгэлээр хийгддэг бөгөөд үүнийг цахим гэрчилгээ ашиглах шаардлагагүй бүх этгээд ашиглаж болно.

- La SMS илгээх замаар танилцуулга: Энэ нь татвар төлөгчдөд цахим гэрчилгээ ашиглах үүрэг хүлээхгүй гэсэн урьдчилсан мэдүүлэг бөгөөд энэ нь хэвлэх үйлчилгээгээр дамжуулан таних дугаарыг хүлээн авч, мессеж илгээх замаар танилцуулдаг мэдүүлэг юм.

390 маягтыг бүрдүүлэхэд ямар шаардлага тавьдаг вэ?

Танилцуулах 390 загвар Эдийн засгийн үйл ажиллагаатай холбоотой бүх орлого, зардлыг гартаа байлгах ёстой.Эдгээр үйл ажиллагааг зөвтгөхийн тулд тус бүрт нэхэмжлэх нэхэмжлэх шаардлагатай.

НӨАТ-ын мэдүүлгийн хувьд та зөвхөн нэхэмжлэхийг хасах боломжтой бөгөөд тийзийг авах боломжгүй бөгөөд эдгээр нэхэмжлэхэд хувиараа хөдөлмөр эрхлэгчийн татварын мэдээлэл, түүний дотор NIF-ийг багтаасан байх ёстой.

Нөгөөтэйгүүр, тийз, нэхэмжлэхийг Хувь хүний орлогын албан татвар (IRPF) -ийг хасах зардлаар харуулдаг. Энэ хоёр тохиолдолд тэдгээрийг зардлаар тооцож, цэвэр ашгаас хувь хүний орлогын албан татвар төлдөг.

НӨАТ-ын маягт 390-д шаардлагатай мэдээллийг бөглөхийн тулд доор өгөгдсөн мэдээллийг харгалзан үзэх шаардлагатай.

- Татварын суурь ба НӨАТ-ын шимтгэлийн хоорондох утгыг тусад нь авч үзэх шаардлагатай.

- Үүнийг татварын хувь хэмжээ, өөрөөр хэлбэл 4%, 10%, 21% -ийн НӨАТ-ын дагуу салгах ёстой.

- Гарал үүслийн дагуу, өөрөөр хэлбэл орлого / зарлагын улсыг (Европын Холбоо эсвэл олон нийтийн гадуур хийгддэг үндэсний, нийгэм доторх худалдан авалт) тус тусад нь салга.

- Зардал нь урсгал, эсвэл хөрөнгө оруулалт, тухайлбал машин механизм, компьютерийн тоног төхөөрөмж эсвэл бусад зүйлээс хамаарч тусгаарлана.

Загвар 390-ийн зааврыг хэрхэн бөглөх вэ?

НӨАТ-ын 390 маягтыг бөглөхийн тулд доорх алхмуудыг дор харуулав.

- Татвар төлөгчийн таних бичиг, мэдээллийг бөглөнө үү. Эдгээр өгөгдөлд NIF, тухайн хувь хүн эсвэл компанийн бүтэн нэр орно. Мөн тухайн сэдэв буцаан олголтын сарын бүртгэлд бүртгэгдсэн эсэхээс үл хамаарна. НӨАТ-ын тухай хуулийн 163 дугаар зүйлд заасан бүлэг, аж ахуйн нэгжид зориулсан тусгай дэглэмийн дагуу. Энэ хэсэгт бүх хэрэглэгчид ороогүй болно.

- Аккруэл: Энэ хэсэгт нэг жилийн хугацаанд хийсэн дасгалыг бүхэлд нь зааж өгсөн бөгөөд тухайн мэдүүлгийг орлох тохиолдолд зааж өгнө. Хэрэв ийм тохиолдол байгаа бол хайрцгийг заавал шалгаж, аль мэдэгдэлд орлуулахыг зааж өгнө. Тунхаглалыг орлуулах тохиолдолд өмнөх мэдүүлгийг бүхэлд нь хүчингүй болгодог.

- Статистик мэдээлэл: Гүйцэтгэсэн болон 036-р маягтанд бүртгэгдсэн эдийн засгийн үйл ажиллагааг тодорхой зааж өгсөн болно. Хэрэв мэдүүлгийг гуравдагч этгээд хийсэн бол Г гэсэн нүдийг тэмдэглэ. Хамтарсан өөрийгөө үнэлэх мэдэгдлийг оруулсан бол NIF ба бизнесийн нэр гуравдагч хүн.

- Төлөөлөгчийн мэдээлэл: Энэ хэсэг нь төлөөлөгчийг ашиглаж байгаа бөгөөд тухайн төлөөлөгчийн мэдээллийг оруулах шаардлагатай бол хамаарна. Эсвэл, хуулийн этгээдгүй хүмүүс эсвэл аж ахуйн нэгжийн хууль ёсны төлөөлөгчид. Энэ зорилгоор татварын хаяг, огноо, тоон гарын үсгийн хамт NIF, бие даасан хүн эсвэл компанийн бүтэн нэрийг оруулсан болно.

- Ерөнхий горимд хуримтлагдсан НӨАТ (Орлого): Энэ хэсэгт НӨАТ-ын хуримтлагдах орлогыг тодорхойлдог, өөрөөр хэлбэл ерөнхий дэглэмийн дагуу ажил олгогч эсвэл компани буцааж өгөх ёстой.

- Суутган тооцох НӨАТ (зардал): Энэ хэсэгт НӨАТ төлсөн бүх зардлыг хассан байх ёстой (нэхэмжлэхийг нөөцлөх). Түүнчлэн, худалдан авалт нь одоогийн хөрөнгө эсвэл хөрөнгө оруулалт, мөн түүнийг хийсэн газар (Испани, Европын Холбоо) -нд хамаарах эсэхийг тодорхойлох шаардлагатай.

- Хялбаршуулсан дэглэмийн үйл ажиллагаа: Энэ хэсэг нь хялбаршуулсан дэглэмд хамрагдсан хүмүүст зориулагдсан болно.

- Жилийн төлбөр тооцооны үр дүн: Ерөнхий болон хялбаршуулсан дэглэмийн нийт дүнг, мөн буцааж өгвөл өнгөрсөн жилийн өгөөжийн хэмжээг заана уу.

- Захиргааны шалтгаанаар татвар ногдуулах: Энэ хэсэг нь зөвхөн хэд хэдэн захиргаанд (Баскийн улс эсвэл Наварра) татвар төлөх ёстой татвар төлөгчдөд зориулагдсан болно.

- Төлбөр тооцооны үр дүн: НӨАТ-ын хуримтлагдсан болон суутган тооцсон дүнгийн зөрүүний дасгалын эцсийн үр дүнг харуулав. Түүнчлэн сар бүрийн өгөөж, тээврийн элементийг олж авахад шаардагдах өгөөжийг нэмэх шаардлагатай бөгөөд үр дүнг буцааж өгөх болно.

- Үйл ажиллагааны хэмжээ: хуанлийн бүтэн жилийн хугацаанд татвар төлөгчийн хийсэн бараа, үйлчилгээний нийлүүлэлтийн хураангуй.

- Тодорхой үйл ажиллагаа: бусад хэсгүүдэд хүсэлт гаргаагүй байгаа үйлдлүүдийг оруулсан болно

- Нөхцөл байдал: Үйл ажиллагаа явуулахад хувь тэнцүүлсэн дүрмийг хасах эрхтэй, хасах эрхгүйгээр нэгэн зэрэг хэрэгжүүлэх тохиолдолд та бөглөх ёстой.

- Суутгалын ялгавартай дэглэм бүхий үйл ажиллагаа: Энэ хэсэг нь зөвхөн ялгавартай суутгалын горимоор үйл ажиллагаа явуулж байсан хүмүүст зориулагдсан болно.