Бид бүгд татварынхаа төлбөрийг төлөх үүрэгтэй бөгөөд Испанид энэ асуудалд тавигдах шаардлага нэлээд хатуу байна. Танд танилцуулах олон тооны баримт бичиг байна Улсын татварын алба манай тарифын мэдүүлгийн хувьд.

Испанид ажиллаж байгаа бид бүгд татвараа цуцлах үүрэгтэй бөгөөд Испанийн нутаг дэвсгэрт ажиллаж байгаа гадаадын иргэд үүнээс чөлөөлөгдөхгүй, учир нь 151 загвар, дараа нь бид ярилцах болно.

Загвар 151 гэж юу вэ?

Энэ бол AEAT-д ирүүлэх ёстой маягт юм татвар төлсөн гэдгээ мэдэгдэх, Испанийн нутаг дэвсгэрт түр хугацаагаар ажилчдын нөхцөл байдалд байгаа гадаадын иргэд. Энэ нь Хувь хүний орлогын албан татварын тухай хуулийн 93 дугаар зүйлд заасныг үндэслэнэ.

Пара татварын оршин суух эрх авах, 151 маягтаар хувь нэмрээ оруулах боломжтой байх, Та нүүлгэн шилжүүлэлт хийснээс хойш 183 хоногоос илүү хугацаагаар оршин суух ёстой.

Энэхүү хуулийг олон хүмүүс Бекхэмийн хууль гэж нэрлэдэг. Учир нь энэ тоглогч энэхүү зохицуулалтыг хэрэгжүүлсэн анхны нүүлгэн шилжүүлэгчдийн нэг байсан юм.

151-р маягтыг хэн бүрдүүлэх ёстой вэ?

Энэхүү баримт бичиг нь Испанийн нутаг дэвсгэрт нүүж очсон, татварын оршин суугаа бүх ажилчдад заавал байх ёстой. Энэхүү дэглэмийг дагаж мөрдөхийн тулд татвар төлөгч дараахь шаардлагыг хангасан байх ёстой.

- Одоогийн нүүлгэн шилжүүлэлтээс арван жилийн өмнө Испанид оршин суух хугацаагүй байх. Энэ загвараар тарифын төлбөрийг хийх нь өмнөх 10 татварын жилийн хугацаанд Испанийн нутаг дэвсгэрт оршин сууж байгаагүй тохиолдолд л боломжтой болно. Энэ нь зөвхөн тус улсад аялж байсан гадаадын иргэдэд хамаарахгүй.

- Энэ нь Испанид ажилд орох хүсэлтэй гадаадын иргэдэд зориулагдаагүй болно. Мэргэжлийн тамирчдыг эс тооцвол өмнөх гэрээгээр нүүлгэн шилжүүлсэн хүмүүс л.

- Гадаадын иргэн энэ баримт бичгийг танилцуулах чадвартай байхын тулд Испанийн нутаг дэвсгэр дээр байгуулагдсан компани эсвэл байгууллагын ажилтан байх ёстой.

- Хэрэв та өөрийн хөрөнгийн хэсгийг авахгүй компанийн администраторын нөхцөл байдалд байгаа эсвэл таны оролцоонд тухайн байгууллагын хүндэтгэлийг заагаагүй бол.

- Испанид байнгын оршин суудаг тул орлого олохгүй байх ёстой.

151 маягтыг хэдэн цагт бүрдүүлэх ёстой вэ?

Энэхүү татварын дэглэмийг хэрэглэх нь гадаадын иргэн Испани улсад татвар төлөгчийн хувиар татварын оршин суух газраа авсан эхний жилээс эхлэн хэрэгжих болно. Өөрөөр хэлбэл нүүлгэн шилжүүлсэн эхний жилээс.

Эдийн засгийн үйл ажиллагаа эхэлснээс хойш зургаан сараас илүүгүй хугацааны дараа энэ нөхцөл байдлыг Татварын газарт мэдэгдэх ёстой. 1 оны 2015-р сарын XNUMX-нээс өмнө шилжсэн татвар төлөгчид заавал байх ёстой төлбөрөө төлөхийн тулд 150-р маягтыг ашиглана уу.

Хэрэв энэ нь шууд дебитээр төлөх ёстой мэдүүлэг юм бол хугацааны эхнээс үүнийг хийж болно. 25-р сарын XNUMX хүртэл.

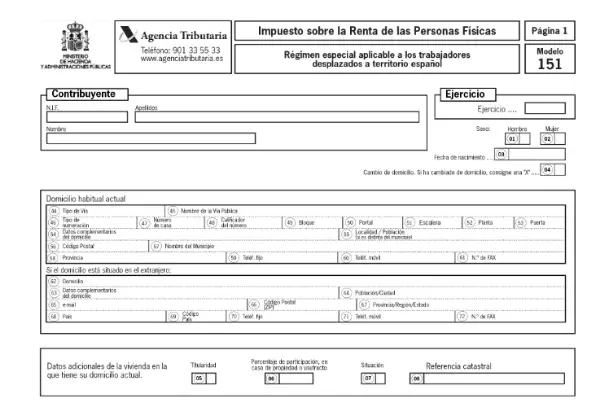

Маягт 151-ийг хэрхэн яаж бүрдүүлэх вэ?

Энэхүү баримт бичгийг цахим хэлбэрээр, AEAT вэб портал. Та хандахын тулд цахим гэрчилгээ эсвэл цахим DNI болон Cl@ve PIN кодтой байх ёстой.

Татварын газрын вэбсайтад нэвтэрсний дараа та "Журам" дээр дарж, дараа нь дарна уу "Мэдэгдэл оруулах" та хүссэн хандалтаа сонгож болно.

151-р хуудсыг хэрхэн бөглөх вэ?

Хуудсыг оруулсны дараа та маягтыг бөглөж эхлэх боломжтой. Системд загвар дотор хүссэн бүх мөнгөн дүнг еврогоор тэмдэглэсэн бөгөөд хайрцгуудын зүүн талд, баруун талд аравтын бутархайг бичээд зөвхөн хоёр оронтой байх болно.

Маягт 151-д шаардагдах өгөгдлүүд нь:

Татвар төлөгчийн мэдээлэл, иргэний үнэмлэх, энэ нь татвар төлөгчдийн тооллогод бүртгэгдсэн байх ёстой.

- Овог нэр

- TIN

- Зарлах жил

- биеэ

- Төрсөн он

- Гэрийн хаяг

- Тунхаглагчид нас барсан, хууль ёсны өв залгамжлагчид эсвэл нас барсан тохиолдолд төлөөлөх мэдээлэл.

- Нийгмийн тэтгэмжид зориулагдсан дүнгийн хэмжээ.

- Нэмэлт мэдэгдэл.

Ашиг, орлого ба ашиг:

Энэ хэсэгт үл хөдлөх хөрөнгийн бүх төрлийн эерэг ашиг ба хамааралтай орлогыг тодорхойлно. Түүнчлэн, хөрөнгө оруулалтын компаниуд, сангууд дахь хувьцааг шилжүүлэх, нөхөн төлөхтэй холбоотойгоор дансанд суутгах буюу төлбөр тооцоогоо буцааж өгөх болно.

- Татвар ногдуулах ерөнхий суурийг бүрдүүлж буй ашиг ба ашиг.

- Хадгаламжийн татвар ногдох баазад бүрдүүлэх ашиг.

- Компаниуд болон Хөрөнгө оруулалтын санд хувьцаа шилжүүлэх, хамтран ажиллуулах зэргээс шалтгаалан дансанд суутгал, төлбөр тооцоог хэрэгжүүлэх орлого.

- Үл хөдлөх хөрөнгийн шилжүүлгийн орлого.

- Татвар ногдуулах ерөнхий суурийг бүрдүүлэх хөрөнгө шилжүүлэхээс олох орлого.

- Хадгаламжийн татвар ногдох суурийг бүрдүүлэх хөрөнгийг шилжүүлснээс олох орлогын үлдэгдэл.

Татвар ногдуулах суурь ба тарифын тооцоо, мэдүүлгийн хасалт.

Энэ хэсэгт ашгийн нийт дүн ба түүнээс гарах хураамжийн тооцоог заана.

- Татвар ногдуулах суурь: ерөнхий ба хуримтлал.

- Тарифын тооцоо ба мэдүүлгийн нийт дүн.

- Нэмэлт тунхаглалын дагуу зохицуулалт хийх.