El Modely 390 Izy io dia misy rakitra iray izay misy ny famintinana isan-taona ny asa natao nandritra ny taona kalandrie mifandraika amin'ny fametrahana ny Hetra ampiakarina (VAT). Ity dia hetra alaina amin'ny fanjifana farany, mampahalala izany ary ny mpanjifa ihany no mandoa amin'ny faran'ny fividianana, izany hoe amin'ity tranga ity dia tsy ny mpampiasa na ny olona voajanahary (miasa tena).

Io VAT io dia aloa rehefa vokatra / serivisy novidiana / amidy ary ampidirina isan-telovolana amin'ny Modely 303, izany hoe, amin'ny alàlan'ny Ny endrika 390 dia manolotra ny famintinana ireo fanaterana telovolana rehetra ireo amin'ny maso ivoho.

Amin'ny alàlan'ny VAT, "ny famatsiana entana sy serivisy atolotry ny mpandraharaha sy ny matihanina dia hetra, ary koa ny fahazoana miditra amin'ny vondrom-piarahamonina sy ny fanafarana entana"

Na izany aza, na eo aza ny nanombohana nampiharina tamin'ny taona 2009, maro ireo orinasa hatramin'ny taona 2016 no hitsahatra tsy hanolotra azy io noho ny fidiran'ny rafitra vaovaon'ny Fanomezana fampahalalana eo noho eo (SII), amin'ny alàlan'ny sampan-draharahan'ny hetra afaka manatona ireo boky fisoratana anarana mifandraika amin'ny VAT rehefa ilaina izany na ilaina izany.

Ny rafitry ny fampahalalam-baovao avy hatrany (SII) dia izao no vaovao Rafitra fitantanana VAT, izay miandraikitra ny fitazonana ireo Boky fisoratana anarana momba ny hetra, dia tanterahina amin'ny alàlan'ny foibe elektronikan'ny maso ivoho, ary amin'ny alalàn'izany no anaovana ny famoahana ireo kaonty faktiora. Nihatra tamin'ny 1 Jolay 2017 izy io ary, hatramin'ny taona 2018, ny faritany toa an'i Forales de Vizcaya, Guipúzcoa, Alava ary Navarra dia hiditra amin'ny rafitra SII vaovao.

Miaraka amin'ity rafitra SII ity, ny orinasa sy ny olona dia hanana fe-potoana mandritra ny efatra andro handefasana ny fampahalalana amin'ny alàlan'ny elektronika manomboka amin'ny daty namoahana ny faktiora, na koa hatramin'ny datin'ny firaketana ny kaontiny, afa-tsy ny sabotsy, sabotsy ary ny fetim-pirenena.

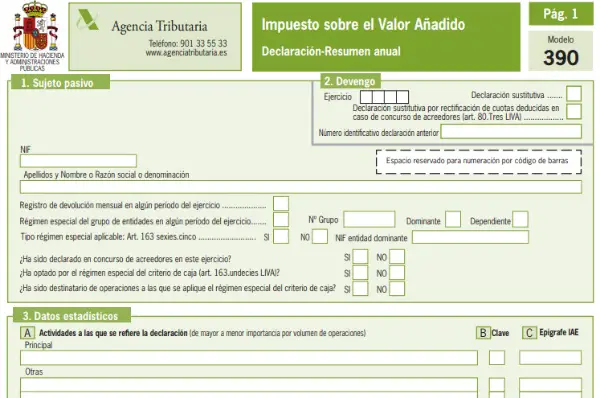

Iza no takiana hanolotra ny VAT Form 390?

Ireo mpandoa hetra rehetra izay voatery mandanjalanja ny valim-panadinan'ny VAT matetika, na isam-bolana na telo volana, ary koa; ny mpandoa hetra rehetra izay tafiditra ao anatin'ny fiverenana iraisana.

Noho izany dia zava-dehibe tazomy ny fiverenan'ny VAT navoaka tamin'ny endrika 303, satria avy any, ny famintinana rehetra izay tsy maintsy atolotra isan-taona ary tsy maintsy atao.

Iza no tsy afaka manolotra an'ity Form 390 ity?

Araka ny And. 71.1 amin'ny Fepetran'ny VAT, ireo mpandoa hetra voalaza etsy ambany ireo dia afaka:

- Ireo izay an'ny fampianarana amin'ny foibe omen'ny daholobe na tsy miankina.

- Kilasy tsy miankina izay misy lohahevitra mifandraika amin'ny drafitry ny fandinihana ataon'ny Ministeran'ny Fanabeazam-pirenena.

- Serivisy fitaizan-jaza ao amin'ny foibem-panabeazana omena amin'ny fotoana mifangaro.

- Serivisy fitsaboana ara-pahasalamana ho an'ny olona ataon'ny matihanina amin'ny sehatry ny fitsaboana miaraka amin'ny mari-pahaizana ofisialy, toy ny tranga fampidirana hopitaly, fitiliana ary fitsaboana aretina. Amin'ity habaka ity dia tsy tafiditra ao ny serivisy akupungture, cosmetic cosmetic, naturopathy, acupressure ary mesotherapy.

- Ny hetsika izay amidy amin'ny alàlan'ny zon'ny mpamorona, toy ny serivisy matihanina mifandraika amin'ny mpanakanto plastika, sary, mpanoratra, mpiara-miasa amin'ny haitao sy sary, dia misy koa fiaraha-miasa amin'ny haino aman-jery pirinty.

- Ireo fiasa sy serivisy izay misy ifandraisany amin'ny fiantohana, ny fiantohana ary ny renivohitra.

- Serivisy omena ny olona amin'ny asa ara-bola isan-karazany.

- Fampanofana trano, ary koa fanaterana tany miketrika sy tsy azo amboarina.

- Serivisy amin'ny paositra, toy ny fandefasana hajia ary ny fanomezana ara-dalàna, raha toa ka tsy mihoatra ny sandan'ny olana ny vidiny. Ny serivisy mpampita hafatra manokana dia tsy tafiditra ao.

- Ny hetsika ara-kolontsaina sy ara-panatanjahantena rehetra izay tanterahin'ireo orinasa manana toetra ara-tsosialy, na dia miankina manokana aza izy ireo. Ahitana tranombakoka, tsangambato, zoo ary tranomboky.

Inona no mahasamihafa ny Model 390 sy ny Model 303 amin'ny Value Add Tax (VAT)?

El VAT Form 303, dia maodely izay tsy maintsy atolotra isaky ny telo volana amin'ny State Tax Administration Agency (AEAT), hanambara sy handamina ny VAT. Ity maodely ity dia tsy maintsy asehon'ny orinasa roa sy ny olona manana toetra tsy maintsy arahin'asa, miaraka amin'ireo vitsivitsy izay afaka amin'ity hetra ity.

While the VAT Form 390Fanambarana izay atao isan-taona ary ao no mamintina ny fampahalalana rehetra mifandraika amin'ny endrika 303 natolotra sy nohazavaina tamin'ny fehintsoratra teo aloha. Izy io koa dia atao amin'ny alàlan'ny Agency Agency.

Rahoviana no tsy maintsy apetraka ny Form 390?

Ity Form 390 ity dia tsy maintsy apetraka isan-taona mandritra ny andro kalandrie 30 voalohany amin'ny volana Janoary amin'ny taona manaraka amin'ny taona ankehitriny. Raha mifanandrify amin'ny faran'ny herinandro na fialantsasatra ny andro farany, dia hisy fe-potoana hatramin'ny andro fiasana manaraka.

Amin'ny fomba ahoana no tokony hanehoana ny Form 390?

Mba hanolorana ny Model 390 dia misy telo azo atao, dia:

- Amin'ny alàlan'ny a fanamarinana elektronika: amin'ny alàlan'ity fomba ity, ny mpandoa hetra rehetra izay voasoratra anarana ao amin'ny Registre Refund isam-bolana, izay ao anatin'ny toe-bolan'ny orinasa lehibe na mifamatotra amin'ny Delegasiona afovoan'ny mpandoa hetra lehibe, dia voatery mandefa ny valin'ny VAT. haba ao anatin'ny Special Fanjakan'ny vondron'orinasa, Fitantanan-draharaham-panjakana ary ireo izay manana endrika ara-dalàna amin'ny orinasam-panjakana voafetra na orinasa tompon'andraikitra voafetra.

- El Cl@ve PIN System na System Signature miaraka amin'ny code access: atao amin'ny alàlan'ny fisoratana anarana teo aloha niaraka tamin'ny mpampiasa efa niorina, azo ampiasain'ny olona voajanahary tsy voatery mampiasa ny taratasy fanamarinana elektronika izy io.

- La Fampisehoana amin'ny alàlan'ny fandefasana SMS: Fanambarana mialoha fa ny mpandoa hetra dia tsy terena hampiasa taratasy fanamarinana elektronika, izany dia fanambarana amin'ny alàlan'ny serivisy fanontana izay rehefa azo dia voaray ny laharam-panondroana izay atolotra amin'ny alàlan'ny fandefasana SMS.

Inona avy ireo fepetra takiana amin'ny fametrahana ny Form 390?

Manolotra ny Modely 390 Ny vola miditra sy ny fandaniana rehetra mifandraika amin'ny asa ara-toekarena dia tsy maintsy an-tanana. Mba hanamarinana ireo hetsika ireo dia takiana faktiora ho an'ny tsirairay amin'izy ireo.

Amin'ity tranga fanambaràna VAT ity dia ny faktiora ihany no azonao esorina fa tsy ny tapakila, ireo faktiora ireo dia tsy maintsy ampidirina ny mombamomba ny hetra an'ny olona miasa tena, anisan'izany ny NIF.

Etsy ankilany, ny tapakila sy ny faktiora dia aseho ho fandaniam-bola hampihenana ny hetra amin'ny vola miditra manokana (IRPF). Amin'ireo tranga roa ireo dia isaina ho fandaniana izy ireo ary ny hetra amin'ny vola miditra manokana dia aloa amin'ny tombony azo.

Ny fampahalalana nomena etsy ambany dia tsy maintsy raisina mba hamenoana ny fampahalalana takiana ao amin'ny VAT Form 390:

- Ny sanda eo anelanelan'ny tobin'ny hetra sy ny sandan'ny sandan'ny VAT dia tsy maintsy raisina misaraka.

- Izy io koa dia tsy maintsy sarahina arakaraka ny tahan'ny hetra, izany hoe, VAT 4%, 10% ary 21%).

- Misaraka arakaraka ny niandohany, izany hoe ny firenena misy fidiram-bola / fandaniam-bola (fividianana nasionaly, intra-vondrom-piarahamonina, tanterahina ao anatin'ny Vondrona eropeana na vondrom-piarahamonina fanampiny.

- Misaraka arakaraka ny vola lany ankehitriny na fampiasam-bola toa ny milina, fitaovana informatika na hafa.

Ahoana no hamenoana ny torolàlana momba ny Model 390?

Ireto ambany ireto ny dingana arahinao hamenoana ny VAT Form 390:

- Fenoy ny famaritana na data an'ny mpandoa hetra: Ireo data ireo dia misy ny NIF, ny anarana feno an'ny tsirairay na ny orinasa. Misy tsipiriany ihany koa raha voasoratra ao amin'ny fisoratana anarana isam-bolana ny lohahevitra. Raha ny filazan'ny fitondrana manokana ho an'ny vondrona na entity izay omena ao amin'ny andininy 163 amin'ny VAT Law. Amin'ity faritra ity dia tsy misy ny mpampiasa rehetra.

- Accrual: Amin'ity faritra ity, ny fampiharana iray manontolo izay natao nandritra ny herintaona dia voalaza ary aseho raha soloina ny fanambarana. Raha izany no izy dia tsy maintsy voamarina ilay boaty ary faritana izay fanambarana nosoloina azy. Rehefa soloina ny fanambarana dia nofoanana tanteraka ilay teo aloha.

- Data antontan'isa: Ny hetsika ara-toekarena izay notanterahina ary efa voasoratra ao amin'ny endrika 036 dia voalaza.Raha ny antoko fahatelo no nanao ny fanambarana dia jereo ny boaty D. Raha ampidirina ny fanombanana ny tombana manokana, ny NIF sy ny anaran'ny orinasa olona fahatelo.

- Data momba ny solontena: Ity ampahany ity dia mihatra raha misy solontena ampiasaina ary tsy maintsy ampidirina ny angon-drakitra. Na olona tsy manana toetra ara-dalàna na solontenan'ny fikambanana ara-dalàna. Ho an'ity tanjona ity, ny NIF, ny anarana feno an'ny olona mizaka tena na ny orinasa dia ampidirina miaraka amin'ny adiresy hetra, ny daty ary ny sonia nomerika.

- Ny VAT tafakatra ao amin'ny fitondrana ankapobeny (vola miditra): Amin'ity ampahany ity, ny vola miditra izay mamaritra ny VAT tokony horaisina, izany hoe haverin'ny mpampiasa na ny orinasa eo ambanin'ny fitondrana ankapobeny, dia voadinika.

- Ny VAT azo esorina (fandaniana): Amin'ity fizarana ity, ny fandaniam-bola rehetra alaina amin'ny VAT izay nandoavana ny VAT dia tsy maintsy aseho (tehirizo ny faktiora) Ilaina ihany koa ny mamaritra raha ny fananana mividy dia manondro fananana ankehitriny na fampiasam-bola, ary koa ny toerana nanaovana azy (Espana, Vondrona Eropeana).

- Hetsika amin'ny fitondrana tsotra: Ity ampahany ity dia natao ho an'ireo nisoratra anarana tamin'ny fitondrana notsorina.

- Vokatry ny fandaminana isan-taona: Lazao ny totalin'ny fitondrana ankapobeny sy notsorina, ary koa ny habetsaky ny fiverenan'ny taon-dasa raha toa ka naverina izany.

- Ny hetra noho ny antony fitantanana: Ity fizarana ity dia natao ho an'ny mpandoa hetra izay tsy maintsy mandoa hetra any amin'ny Administrations maromaro (Country Basque na Navarra).

- Vokatry ny fametrahana: Ny valiny farany amin'ny fampiharana ny fahasamihafana misy eo amin'ny VAT accrued sy ny deductible dia voalaza. Ilaina ihany koa ny manampy ny fiverenana isam-bolana, ny fiverenana nangatahina tamin'ny fahazoana singa fitaterana ary ny valiny dia omena onitra.

- Volan'ny asa: ny famintinana dia natao momba ny fandefasana entana sy serivisy nataon'ny mpandoa hetra mandritra ny taom-pilalaovana iray manontolo amin'ny fampiharana.

- Fandidiana manokana: ireo asa izay mbola tsy nangatahina tamin'ny faritra hafa dia tafiditra ao

- Prorates: Tokony hofenoinao ireo tranga izay ampiharana ny lalàna pro rata amin'ny fanatanterahana ny asa amin'ny alàlan'ny zon'ny fanapotehana ary tsy manana zo hampihena amin'ny fotoana iray.

- Hetsika miaraka amin'ny fitondrana fanalefahana miavaka: Ity ampahany ity dia natao ho an'ireo izay nanatanteraka ireo hetsika niaraka tamin'ny fitondrana fanesorana tsy mitovy.