El 583 model ແມ່ນອີງໃສ່ ອາກອນມູນຄ່າການຜະລິດໄຟຟ້າ (IVPEE). ການປະເມີນຕົນເອງແລະຈ່າຍງວດ. ພາສີນີ້ໄດ້ຖືກສ້າງຕັ້ງຂຶ້ນຕາມກົດ ໝາຍ 15/2012 ຂອງວັນທີ 27 ທັນວາ, ເພື່ອປະຕິບັດມາດຕະການງົບປະມານທີ່ສະແດງເຖິງຄວາມຍືນຍົງດ້ານພະລັງງານ.

ຜ່ານພາສີນີ້ໄດ້ຮັບເພື່ອເກັບພາສີການປະຕິບັດກິດຈະ ກຳ ການຜະລິດແລະການລວມເຂົ້າໃນລະບົບໄຟຟ້າຂອງພະລັງງານໄຟຟ້າ, ໂດຍຜ່ານແຕ່ລະສະຖານທີ່ທີ່ໄດ້ລົງທະບຽນຢູ່ໃນ ລະບອບ ທຳ ມະດາແລະໃນລະບອບພິເສດຂອງການຜະລິດໄຟຟ້າ. ສິ່ງດັ່ງກ່າວໄດ້ຖືກສ້າງຕັ້ງຂຶ້ນຜ່ານມາດຕາ 8 ຂອງກົດ ໝາຍ 15/2012, ເຊິ່ງແມ່ນອັດຕາພາສີແລະອັດຕາສ່ວນຮ້ອຍລະ 7% ແມ່ນສົມມຸດຕິຖານ.

ມີໃຜ ຈຳ ເປັນຕ້ອງປະກາດອາກອນມູນຄ່າການຜະລິດໄຟຟ້າ (IVPEE)?

ເຂົາເຈົ້າມີ ໜ້າ ທີ່ທີ່ຈະປະກາດພຣະ ຄຳ ພີມໍມອນ 583 model, ທັງ ໝົດ ເຫຼົ່ານັ້ນ ບຸກຄົນຕາມກົດ ໝາຍ ຫຼືນິຕິ ກຳ, ພ້ອມທັງ ໜ່ວຍ ງານທີ່ຖືວ່າເປັນຜູ້ເສຍພາສີ, ຕາມທີ່ໄດ້ຖືກສ້າງຕັ້ງຂື້ນໂດຍກົດ ໝາຍ, ການສືບທອດຕົວະ, ຊຸມຊົນຊັບສິນແລະ ໜ່ວຍ ງານອື່ນໆທີ່ມີບຸກຄະລິກກະພາບທາງກົດ ໝາຍ ແລະທີ່ປະກອບເປັນຫົວ ໜ່ວຍ ເສດຖະກິດຫຼືສິດທິພິເສດທີ່ມີຄວາມສ່ຽງຕໍ່ການເສຍພາສີ.

ບັນດາຄະດີດັ່ງກ່າວໄດ້ຖືກພິຈາລະນາເຊິ່ງກິດຈະ ກຳ ຂອງພວກເຂົາ ດຳ ເນີນການຜະລິດແລະການລວມເຂົ້າໃນລະບົບໄຟຟ້າຂອງພະລັງງານໄຟຟ້າທີ່ວັດແທກໃນແຖບໂຮງໄຟຟ້າ, ລະບົບໄຟຟ້າແຜ່ນດິນໃຫຍ່ແລະເຂດດິນແດນພິເສດແລະອື່ນໆ. ໃນຫົວຂໍ້ IV ຂອງກົດ ໝາຍ 54/1997, ຂອງວັນທີ 27 ພະຈິກ, ທີ່ສອດຄ້ອງກັບຂະ ແໜງ ໄຟຟ້າ.

ໃນເວລາທີ່ຄວນຈະຍື່ນແບບຟອມ 583?

ເພື່ອປະຕິບັດ ການປະມວນຜົນແບບຟອມ 583ມັນຕ້ອງໄດ້ຮັບການພິຈາລະນາວ່າມູນຄ່າຂອງການຜະລິດລວມທັງສິ່ງ ອຳ ນວຍຄວາມສະດວກທັງ ໝົດ ທີ່ສອດຄ້ອງກັບເຈົ້າຂອງຄົນດຽວເກີນ 500.000 ເອີໂຣ. ຖ້າເປັນແນວນັ້ນ, ແບບຟອມ 583 ຕ້ອງໄດ້ ນຳ ສະ ເໜີ ໃນລະຫວ່າງວັນທີ 1 - 20 ຂອງເດືອນພຶດສະພາ, ເດືອນກັນຍາ, ເດືອນພະຈິກແລະເດືອນກຸມພາຂອງປີຕໍ່ໄປ, ການ ຊຳ ລະງວດທີ່ກົງກັບໄລຍະສາມ, ຫົກ, ເກົ້າກໍ່ຕ້ອງໄດ້ເຮັດ. ຫຼືສິບສອງເດືອນຂອງແຕ່ລະປີຕາມປະຕິທິນ.

ຖ້າຫາກວ່າໃນທາງກົງກັນຂ້າມ, ມູນຄ່າການຜະລິດບໍ່ເກີນ 500.000 ເອີໂຣໃນປີປະຕິທິນທີ່ຜ່ານມາ, ຫຼັງຈາກນັ້ນ, ຜູ້ເສຍພາສີຈະຕ້ອງມີພັນທະໃນການຈ່າຍຄ່າງວດງວດດຽວເຊິ່ງຕ້ອງເຮັດໃນ ໄລຍະການຕັ້ງຖິ່ນຖານ ລະຫວ່າງວັນທີ 1 ແລະ 20 ຂອງເດືອນພະຈິກ. ໄລຍະເກັບພາສີແມ່ນຈະເລີ່ມແຕ່ເດືອນມັງກອນຫາເດືອນກັນຍາຂອງປີດຽວກັນ.

ໃນຂະນະທີ່ໄຕມາດທີ່ສີ່ ກຳ ລັງລໍຖ້າ, ການຕັ້ງຖິ່ນຖານຕ້ອງໄດ້ເຮັດລະຫວ່າງ ວັນທີ 1 ແລະ 20 ພະຈິກ ໃນປີຕໍ່ໄປເຊິ່ງຈະລວມເອົາຖານອາກອນແຕ່ເດືອນມັງກອນຫາເດືອນທັນວາຂອງປີກ່ອນ. ເຖິງແມ່ນວ່າການລ່ວງຫນ້າຕ້ອງໄດ້ເຮັດຈາກເດືອນມັງກອນຫາເດືອນກັນຍາຂອງປີປັດຈຸບັນ.

ມີ ໜ່ວຍ ງານໃດແດ່ທີ່ຮັບຜິດຊອບໃນການປະມວນຜົນແບບຟອມ 583 ແລະຮູບແບບການ ນຳ ສະ ເໜີ ແມ່ນຫຍັງ?

ຂັ້ນຕອນສ່ວນໃຫຍ່ທີ່ກ່ຽວຂ້ອງກັບການແຈ້ງເສຍພາສີແມ່ນຖືກຄຸ້ມຄອງຜ່ານລະບົບ ອົງການຄຸ້ມຄອງພາສີຂອງລັດ (AEAT)ໃນກໍລະນີນີ້, ມັນຖືກ ດຳ ເນີນການໂດຍສະເພາະຜ່ານພະແນກຄັງເງິນແລະການເງິນ, ໃນຫ້ອງການຄຸ້ມຄອງພາສີທົ່ວໄປ, ໂດຍຜ່ານການບໍລິການຄຸ້ມຄອງພາສີອາກອນທາງອ້ອມ, ການໂອນພາສີແລະອາກອນສິ່ງແວດລ້ອມ. ຜ່ານຫ້ອງການເຫຼົ່ານີ້ທ່ານສາມາດປະກາດແບບຟອມ 583 ດ້ວຍຕົນເອງ.

ເຊັ່ນດຽວກັນ, 583 model, ຜ່ານອິນເຕີເນັດຜ່ານທາງອິນເຕີເນັດ ເວບໄຊທ໌ ສຳ ນັກງານໃຫຍ່ຂອງອົງການພາສີ, ໂດຍການຕື່ມແບບຟອມຕາມລໍາດັບ. ເພື່ອປະຕິບັດຂັ້ນຕອນອອນໄລນ໌, ທ່ານຕ້ອງມີບັດປະຈໍາຕົວຫຼືໃບຢັ້ງຢືນດິຈິຕອນຫຼື Cl @ ve PIN.

ວິທີການຕື່ມແບບຟອມ 583?

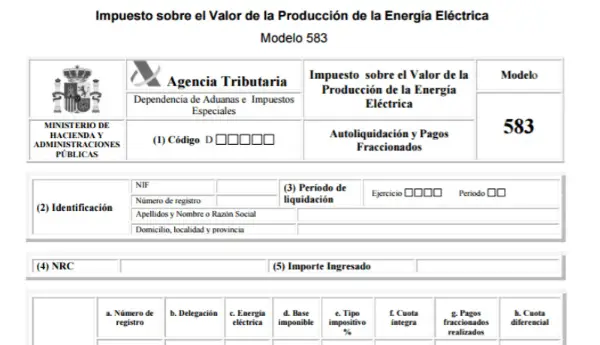

ເພື່ອປະກອບແບບຟອມ 583, ຕ້ອງປະຕິບັດຕາມຂັ້ນຕອນຕໍ່ໄປນີ້:

- ຂໍ້ມູນການ ຈຳ ແນກ: ໃນສ່ວນນີ້, ທ່ານຕ້ອງໃສ່ NIF, ນາມສະກຸນແລະຊື່ຫລືຊື່ທຸລະກິດຂອງຜູ້ເສຍພາສີ.

- ໄລຍະ: ມີສອງຮູບແບບຄື:

- ປີ: ໃນພາກນີ້ຕົວເລກສີ່ຕົວຂອງປີທີ່ ຄຳ ຖະແຫຼງການອ້າງອີງຕ້ອງຖືກໃສ່.

- ໄລຍະເວລາ: ໄຕມາດທີ່ຖະແຫຼງການກ່າວເຖິງຕ້ອງຖືກໃສ່. ໄຕມາດທີ 1: ແຕ່ເດືອນມັງກອນຫາເດືອນມີນາ (ຊຳ ລະຄ່າງວດທີ 1).

ໄຕມາດທີ 2: ແຕ່ເດືອນມັງກອນຫາເດືອນມິຖຸນາ (ຊຳ ລະຄ່າງວດທີ 2).

ໄຕມາດທີ 3: ແຕ່ເດືອນມັງກອນຫາເດືອນກັນຍາ (ຈ່າຍເງີນງວດງວດທີ 3).

ໄຕມາດທີ 4: ແຕ່ເດືອນມັງກອນຫາເດືອນທັນວາ (ຈ່າຍເງີນງວດ 4).

- ຂໍ້ມູນການ ດຳ ເນີນງານ:

ເລກທະບຽນ ໃໝ່: ຕ້ອງໃສ່ເລກທະບຽນ ໃໝ່ ສຳ ລັບແຕ່ລະສະຖານທີ່ທີ່ເປັນເຈົ້າຂອງໂດຍຜູ້ເສຍອາກອນ.

- ກ່ອງ 10: ໝາຍ ເລກລົງທະບຽນ, ແມ່ນເລກທີ່ອອກໃນໃບຢັ້ງຢືນອຸດສາຫະ ກຳ, ໂດຍທົ່ວໄປກັບ RE.

- ຫ້ອງ 20: ຖານເກັບພາສີ, ແມ່ນຄ່າຕອບແທນທີ່ກົງກັບຜູ້ເສຍອາກອນໂດຍບໍ່ຕ້ອງເສຍອາກອນມູນຄ່າເພີ່ມ (ສະສົມແຕ່ເດືອນມັງກອນຫາເດືອນທີ່ຜ່ານມາເຊິ່ງການຈ່າຍເງີນງວດ).

- ກ່ອງ 30: ອັດຕາພາສີ, ມັນແມ່ນກ່ອງອັດຕະໂນມັດແລະ 7% ຕ້ອງຖືກ ໝາຍ.

- ກ່ອງ 40: ໂຄຕາເຕັມ, ມັນແມ່ນການຄິດໄລ່ແບບອັດຕະໂນມັດທີ່ປະຕິບັດຕາມປະເພດ * ຖານ.

- ບົດສະຫຼຸບຖະແຫຼງການ:

- ກ່ອງ 01: ອາກອນຄົບທັງ ໝົດ, ແມ່ນຜົນມາຈາກການຄູນຖານອາກອນສະສົມ (ແຕ່ເດືອນມັງກອນຫາເດືອນຂອງການຈ່າຍງວດ) ໂດຍອັດຕາອາກອນ 7%.

- ກ່ອງ 02: ການຈ່າຍເງິນງວດທັງ ໝົດ, ແມ່ນການຈ່າຍເງິນງວດທັງ ໝົດ ທີ່ເຮັດມາກ່ອນແລະກົງກັບໄລຍະເວລາເກັບອາກອນດຽວກັນ. ຫຼືໃນກໍລະນີຂອງຜູ້ຜະລິດທີ່ໃນປີປະຕິທິນທີ່ຜ່ານມາບໍ່ເກີນ 500.000 ເອີໂຣ. ຫ້ອງນີ້ຈະມີມູນຄ່າສູນໃນການຈ່າຍງວດທີ່ຕ້ອງຈ່າຍໃນເດືອນພະຈິກ.

- ຫ້ອງ 03: ຄ່າ ທຳ ນຽມແຕກຕ່າງທັງ ໝົດ, ມັນແມ່ນຄວາມແຕກຕ່າງລະຫວ່າງສິ່ງທີ່ໄດ້ສະສົມແລະສິ່ງທີ່ໄດ້ຈ່າຍແລ້ວ.