El 696 model ມັນແມ່ນຜູ້ທີ່ຄິດໄຕ່ຕອງກ່ຽວກັບການປະເມີນຕົນເອງທີ່ກ່ຽວຂ້ອງກັບຄ່າ ທຳ ນຽມ ສຳ ລັບການໃຊ້ ອຳ ນາດທາງດ້ານກົດ ໝາຍ ໃນ ຄຳ ສັ່ງພົນລະເຮືອນ, ເນື້ອໃນທີ່ບໍລິຫານ - ບໍລິຫານແລະສັງຄົມ.

ໄດ້ ຄ່າ ທຳ ນຽມສານ ພວກມັນຖືກ ກຳ ນົດເປັນພາສີເຫຼົ່ານັ້ນທີ່ຕ້ອງໄດ້ຮັບການຍອມຮັບຈາກບຸກຄົນ ທຳ ມະຊາດ (ຜູ້ທີ່ເຮັດທຸລະກິດຕົນເອງ) ແລະບຸກຄົນທີ່ຖືກຕ້ອງຕາມກົດ ໝາຍ (ຜູ້ປະກອບການ) ໃນກໍລະນີສະເພາະເຫຼົ່ານັ້ນເຊິ່ງສານແລະການປົກຄອງຍຸຕິ ທຳ ຖືກ ນຳ ໃຊ້. ພາສີເຫລົ່ານີ້ແມ່ນໄດ້ຂື້ນຜ່ານອົງການທີ່ມີຄວາມສາມາດ, ຊຶ່ງໃນກໍລະນີນີ້ແມ່ນຂື້ນກັບກະຊວງການເງິນແລະການປົກຄອງລັດ, ເຊິ່ງເປັນຜູ້ຮັບຜິດຊອບໃນການຄຸ້ມຄອງຂະບວນການເຫຼົ່ານີ້ຕາມການມີຜົນບັງຄັບໃຊ້ນັບແຕ່ວັນທີ 1 ເມສາ 2013 ເປັນຕົ້ນໄປ.

ເຫຼົ່ານີ້ ຄ່າ ທຳ ນຽມສານແມ່ນຄ່າພັນທະຂອງລັດ ແລະເພາະສະນັ້ນ, ມັນຕ້ອງໄດ້ຈ່າຍໃຫ້ທົ່ວດິນແດນແຫ່ງຊາດ, ໂດຍ ຄຳ ນຶງເຖິງວ່າຖ້າຫາກວ່າຂັ້ນຕອນດັ່ງກ່າວເກີດຂື້ນໃນຊຸມຊົນແຫ່ງ ອຳ ນາດການປົກຄອງໃດ ໜຶ່ງ ວ່າໃນການອອກ ກຳ ລັງກາຍຂອງ ອຳ ນາດການເງິນຂອງຕົນມີພາສີອາກອນໃນພາກພື້ນອື່ນໄດ້ຮັບການອະນຸມັດ, ອັດຕານີ້ຍັງຕ້ອງໄດ້ຈ່າຍ.

ຄ່າ ທຳ ນຽມສານແມ່ນກໍລະນີທີ່ຕ້ອງເສຍພາສີ, ເຊິ່ງປະກອບດ້ວຍການປະຕິບັດລະບຽບການດັ່ງຕໍ່ໄປນີ້ທີ່ມີຊື່ຢູ່ລຸ່ມນີ້:

- El ຄຳ ສັ່ງທາງດ້ານກົດ ໝາຍ ແພ່ງ: ໃນກໍລະນີນີ້, ພາລະດ້ານພາສີໄດ້ຖືກ ກຳ ນົດ, ການຍື່ນ ຄຳ ຮຽກຮ້ອງໃນທຸກຂະບວນການປະກາດແລະການປະຕິບັດ ຕຳ ແໜ່ງ ຜູ້ບໍລິຫານພິເສດ, ຄັດຄ້ານການປະຕິບັດ ຕຳ ແໜ່ງ ທາງຕຸລາການແລະການສ້າງການກ່າວຟ້ອງ, ຄຳ ຮ້ອງຂໍຂັ້ນຕອນ ທຳ ອິດ ສຳ ລັບຂັ້ນຕອນການຈ່າຍເງິນແລະເອີຣົບ ຄຳ ສັ່ງ ສຳ ລັບການ ດຳ ເນີນຂັ້ນຕອນການ ຊຳ ລະ, ການຍື່ນ ຄຳ ອຸທອນຕໍ່ ຄຳ ຕັດສິນແລະສານຕັດສິນ, ການອຸທອນພິເສດ ສຳ ລັບການລະເມີດລະບຽບການ, ການຮ້ອງຂໍການລົ້ມລະລາຍທີ່ ຈຳ ເປັນແລະຄວາມຕ້ອງການທີ່ເກີດຂື້ນໃນການ ດຳ ເນີນຄະດີລົ້ມລະລາຍ.

- El ຄຳ ສັ່ງທີ່ມີເນື້ອຫາ - ບໍລິຫານ: ມັນແມ່ນຂຶ້ນກັບການຍື່ນ ຄຳ ຮ້ອງຂໍ, ພ້ອມທັງການຍື່ນ ຄຳ ອຸທອນຕໍ່ ຄຳ ຕັດສິນແລະສານຕັດສິນ.

- El ຄວາມເປັນລະບຽບຮຽບຮ້ອຍທາງສັງຄົມ: ມັນແມ່ນຂຶ້ນກັບການຍື່ນ ຄຳ ຮ້ອງຟ້ອງແລະການອຸທອນຂະ ໜາດ ນ້ອຍ.

ມີໃຜ ຈຳ ເປັນຕ້ອງຍື່ນແບບຟອມ 696?

ບຸກຄົນເຫຼົ່ານັ້ນທັງ ໝົດ (ເປັນເອກກະລາດ) ແລະນິຕິບຸກຄົນ (ບໍລິສັດ) ຜູ້ທີ່ຕ້ອງການຍື່ນ ຄຳ ຮ້ອງຂໍຫຼືການອຸທອນໃນ ຄຳ ສັ່ງທາງແພ່ງ, ມີເນື້ອໃນ - ບໍລິຫານຫລືສັງຄົມຕາມທີ່ໄດ້ ກຳ ນົດໃນມາດຕາ 696 ຂອງກົດ ໝາຍ 2/10 ຂອງວັນທີ 2012 ພະຈິກແລະດັດແກ້ໂດຍ ດຳ ລັດ - ວັນທີ 20/3 ຂອງວັນທີ 2013 ກຸມພາ, ເຊິ່ງຄວບຄຸມອັດຕາທີ່ແນ່ນອນໃນຂະ ແໜງ ບໍລິຫານຍຸຕິ ທຳ ແລະສະຖາບັນວິທະຍາສາດພິດແລະວິທະຍາສາດແຫ່ງຊາດ. ມັນເປັນສິ່ງສໍາຄັນທີ່ຈະສັງເກດວ່າອັດຕາເຫຼົ່ານີ້ບໍ່ໄດ້ນໍາໃຊ້ກັບຄໍາສັ່ງທາງກົດ ໝາຍ ທາງອາຍາຫຼືທະຫານ.

ມີໃຜແດ່ທີ່ຖືກຍົກເວັ້ນຈາກການຍື່ນແບບຟອມ 696?

ພວກເຂົາແມ່ນ ຍົກເວັ້ນການ ນຳ ສະ ເໜີ ແບບຟອມ 696 ທຸກໆຄົນທີ່ຢູ່ໃນບາງກໍລະນີ:

- ໃນກໍລະນີທີ່ມີການຍື່ນຟ້ອງຫລືຊັບພະຍາກອນທີ່ກ່ຽວຂ້ອງກັບຂະບວນການຂອງຄວາມສາມາດ, ການກັ່ນຕອງ, ການແຕ່ງງານແລະຜູ້ອາຍຸນ້ອຍ. ເຖິງຢ່າງໃດກໍ່ຕາມ, ຖ້າຂະບວນການເລີ່ມຕົ້ນດ້ວຍຂໍ້ຕົກລົງເຊິ່ງກັນແລະກັນຫຼືດ້ວຍຄວາມເຫັນດີເຫັນພ້ອມຈາກອີກຝ່າຍ ໜຶ່ງ, ການຈ່າຍເງິນຄ່າຕອບແທນຈະຖືກ ນຳ ໃຊ້ໂດຍບໍ່ສົນໃຈວ່າຈະມີຜູ້ນ້ອຍທີ່ກ່ຽວຂ້ອງຫຼືບໍ່.

- ເມື່ອການຟ້ອງຮ້ອງຫຼືການອຸທອນທີ່ກ່ຽວຂ້ອງກັບການປົກປ້ອງສິດແລະເສລີພາບຂັ້ນພື້ນຖານຫຼືຕໍ່ກັບການກະ ທຳ ຂອງ ອຳ ນາດການປົກຄອງເລືອກຕັ້ງ.

- ຖ້າເຈົ້າ ໜີ້ ໄດ້ຮ້ອງຂໍການລົ້ມລະລາຍແບບສະ ໝັກ ໃຈ.

- ໃນເວລາທີ່ພະນັກງານລັດຖະກອນປະກອບ ຄຳ ອຸທອນທີ່ມີການໂຕ້ຖຽງ - ບໍລິຫານເພື່ອປົກປ້ອງສິດທິດ້ານກົດ ໝາຍ ຂອງພວກເຂົາ. ໃນກໍລະນີນີ້, ການຍົກເວັ້ນ 60% ຈາກການອຸທອນຫຼືສານອາຫານແມ່ນເຮັດ.

- ໃນກໍລະນີທີ່ເລີ່ມຕົ້ນ ຄຳ ສັ່ງ ສຳ ລັບຂັ້ນຕອນການ ຊຳ ລະເງິນຫຼືການ ດຳ ເນີນຄະດີທາງປາກເພື່ອຂໍຫຼືຮຽກເອົາ ຈຳ ນວນທີ່ບໍ່ຄວນເກີນ 2.000 ເອີໂຣ.

- ເມື່ອການອຸທອນຖືກຍື່ນໃນກໍລະນີທີ່ຄວາມງຽບດ້ານການບໍລິຫານທາງລົບຫລືຄວາມບໍ່ມີປະສິດຕິພາບຂອງການບໍລິຫານ.

- ເຊັ່ນດຽວກັນເມື່ອມີການຟ້ອງຮ້ອງຕໍ່ການບັງຄັບໃຊ້ຂອງລາງວັນທີ່ອອກໂດຍຄະນະ ກຳ ມະການຊີ້ຂາດຜູ້ບໍລິໂພກ.

- ເມື່ອຜູ້ທີ່ບໍລິຫານການລົ້ມລະລາຍລິເລີ່ມການກະ ທຳ ບາງຢ່າງກ່ຽວກັບຜົນປະໂຫຍດຂອງຊັບສິນລົ້ມລະລາຍແລະໂດຍມີການອະນຸຍາດລ່ວງ ໜ້າ ຈາກສານການຄ້າ.

- ໃນກໍລະນີທີ່ມີຄວາມ ຈຳ ເປັນຕ້ອງແບ່ງຊັບສິນເປັນລະບົບຕຸລາການ, ຕາບໃດທີ່ບໍ່ມີການຄັດຄ້ານຫລືໂຕ້ແຍ້ງກ່ຽວກັບການລວມຫລືການຍົກເວັ້ນຊັບສິນ.

ບຸກຄົນແລະ / ຫຼືນິຕິບຸກຄົນຕໍ່ໄປນີ້ແມ່ນໄດ້ພິຈາລະນາຍົກເວັ້ນຄ່າ ທຳ ນຽມສານ:

- ບຸກຄົນເຫຼົ່ານັ້ນທີ່ຜູ້ທີ່ມີສິດໄດ້ຮັບການຊ່ວຍເຫຼືອດ້ານກົດ ໝາຍ ໄດ້ຮັບການຍອມຮັບ, ເມື່ອຄວາມຕ້ອງການທີ່ກ່ຽວຂ້ອງຖືກຮັບຮອງ.

- ຄະດີຂອງອົງການໄອຍະການປະຊາຊົນ.

- ການບໍລິຫານທົ່ວໄປຂອງລັດ, ຊຸມຊົນທີ່ເປັນເອກກະລາດ, ໜ່ວຍ ງານທ້ອງຖິ່ນແລະອົງການຈັດຕັ້ງມະຫາຊົນທັງ ໝົດ ທີ່ຂຶ້ນກັບທຸກຫົວ ໜ່ວຍ.

- ສານປະຊາຊົນທົ່ວໄປແລະສະພານິຕິບັນຍັດຂອງຊຸມຊົນທີ່ປົກຄອງດ້ວຍຕົນເອງ.

ແລະ ສຳ ລັບຄວາມເປັນລະບຽບຮຽບຮ້ອຍທາງສັງຄົມ, 60% ຂອງພາສີ Model 696 ແມ່ນໄດ້ຮັບການຍົກເວັ້ນ ສຳ ລັບພະນັກງານເຫຼົ່ານັ້ນ, ຜູ້ທີ່ເຮັດວຽກເປັນພະນັກງານຫຼືເປັນຜູ້ເຮັດທຸລະກິດສ່ວນຕົວ, ຖ້າພວກເຂົາຍື່ນ ຄຳ ຮ້ອງທຸກຫຼືການອຸທອນ.

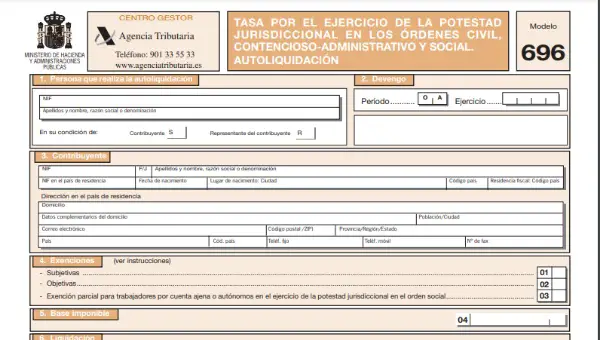

ວິທີການຕື່ມແບບຟອມ 696?

ຮູບແບບ 696 ທີ່ສອດຄ້ອງກັບອັດຕາການໃຊ້ສິດ ອຳ ນາດທາງດ້ານກົດ ໝາຍ ໃນ ຄຳ ສັ່ງພົນລະເຮືອນ, ມີເນື້ອໃນ - ບໍລິຫານແລະສັງຄົມແມ່ນອີງໃສ່ແບບຟອມທີ່ສາມາດຫາໄດ້ຜ່ານອິນເຕີເນັດເທົ່ານັ້ນທີ່ ສຳ ນັກງານໃຫຍ່ເອເລັກໂຕຣນິກຂອງອົງການຄຸ້ມຄອງພາສີລັດ (AEAT) ແລະ ຕ້ອງເຮັດໃຫ້ ສຳ ເລັດແລະສົ່ງທາງອິນເຕີເນັດ.

ແບບຟອມ 696 ຄວນຍື່ນແນວໃດ?

ແບບຟອມ 696 ແລະແບບຟອມການຈ່າຍເງິນຕ້ອງຖືກສົ່ງໄປຕາມ:

- ຖ້າມັນເປັນບໍລິສັດຂະ ໜາດ ໃຫຍ່, ເຊັ່ນດຽວກັບບໍລິສັດສາທາລະນະແລະບໍລິສັດ ຈຳ ກັດ, ພວກເຂົາຈະຕ້ອງ ນຳ ສະ ເໜີ ແບບດຽວກັນກັບການປະເມີນຕົນເອງດ້ານພາສີອື່ນໆ. ນີ້ ໝາຍ ຄວາມວ່າເພື່ອເຮັດການປະກາດຂອງທ່ານທ່ານຕ້ອງປະກອບແບບຟອມທີ່ສອດຄ້ອງກັນກັບ Model 696 ໂດຍໃຊ້ທາງເອເລັກໂຕຣນິກແລະການ ຊຳ ລະເງິນດ້ວຍລະບົບເອເລັກໂຕຣນິກໂດຍຜ່ານການຮັບຜິດຊອບບັນຊີຫລືບັດແລະຕ້ອງມີໃບຢັ້ງຢືນເອເລັກໂຕຣນິກເພື່ອໃຫ້ຕົວຕົນສາມາດພິສູດໄດ້.

- ໃນກໍລະນີຜູ້ເສຍພາສີອື່ນໆ, ເຊິ່ງປະກອບມີບຸກຄົນຫລືນິຕິບຸກຄົນທີ່ບໍ່ຂຶ້ນກັບບໍລິສັດ ຈຳ ກັດ, ພວກເຂົາສາມາດ ນຳ ສະ ເໜີ ແບບຟອມ 696 ທີ່ກ່ຽວຂ້ອງ, ຜ່ານທາງອິນເຕີເນັດຜ່ານທາງອິນເຕີເນັດແລະ ສຳ ລັບສິ່ງນີ້, ໃບຢັ້ງຢືນເອເລັກໂຕຣນິກຫລື ສຳ ເລັດແມ່ນຕ້ອງມີແບບຟອມທີ່ເປັນ ມີຢູ່ໃນເວັບໄຊທ໌ຂອງອົງການພາສີ, ເຊິ່ງໃນກໍລະນີນີ້ສາມາດໄດ້ຮັບໂດຍບໍ່ຕ້ອງມີໃບຢັ້ງຢືນເອເລັກໂຕຣນິກ. ຈາກນັ້ນ, ມັນ ຈຳ ເປັນຕ້ອງ ດຳ ເນີນການປະເມີນຕົນເອງທີ່ສອດຄ້ອງກັນກັບ ໜ່ວຍ ງານການເງິນທີ່ມີໃຫ້ເພື່ອຝາກເງິນ.

ປະລິມານຂອງອາກອນຄິດໄລ່ແນວໃດ?

ເພື່ອຄິດໄລ່ປະລິມານຂອງອັດຕາອາກອນ, ຜົນລວມຂອງປະລິມານຂອງແຕ່ລະການກະ ທຳ ທີ່ເປັນຈຸດປະສົງຂອງການສະສົມຕ້ອງໄດ້ເຮັດ. ຄ່າ ທຳ ນຽມນີ້ແມ່ນຂື້ນກັບກ ປະລິມານຄົງທີ່ ການຕັດສິນໃຈອີງຕາມແຕ່ລະຫ້ອງຮຽນຂອງຂະບວນການແລະ ຕົວແປອື່ນເຊິ່ງຜົນໄດ້ຮັບຈາກການ ນຳ ໃຊ້ຂະ ໜາດ ທີ່ໄດ້ ກຳ ນົດໄວ້ໃນມາດຕາ 7 ຂອງກົດ ໝາຍ 10/2012 ໃຫ້ແກ່ຖານອາກອນເງິນຕາ.

ອັດຕາຄ່າບໍລິການສານຄົງທີ່ສາມາດປຶກສາໄດ້ໃນຕາຕະລາງຕໍ່ໄປນີ້:

| ຄ່າ ທຳ ນຽມຄົງທີ່ໃນ ຄຳ ສັ່ງດ້ານ ອຳ ນາດການປົກຄອງ | |||

| Modality | ຈຳ ນວນເງິນ (€) | ||

| ພາດແລະແລກປ່ຽນ ທຳ ມະດາ ການຕິດຕາມກວດກາ, ການຕິດຕາມກວດກາຂອງເອີຣົບແລະການຮຽກຮ້ອງແບບບັງເອີນໃນຂະບວນການລົ້ມລະລາຍ ການປະຕິບັດ ຄຳ ຕັດສິນທາງກົດ ໝາຍ ແລະການຕໍ່ຕ້ານການປະຕິບັດ ຕຳ ແໜ່ງ ທາງຕຸລາການ ຕ້ອງການການປະກວດ ການອຸທອນ Cassation ແລະຊຸມສະໄຫມວິສໍາລັບການລະເມີດລະບຽບການ |

150 € 300 € 100 € 200 € 200 € 800 € 1.200 € |

||

| ຄ່າ ທຳ ນຽມຄົງທີ່ໃນ ຄຳ ສັ່ງຍຸຕິ ທຳ ທີ່ບໍລິຫານ | |||

| Modality | ຈຳ ນວນເງິນ (€) | ||

| ຕົວຫຍໍ້ ທຳ ມະດາ ການອຸທອນ Cassation |

200 € 350 € 800 € 1.200 € |

||

| ຄ່າ ທຳ ນຽມຄົງທີ່ຕາມລະບຽບກົດ ໝາຍ ຂອງສັງຄົມ | |||

| Modality | ຈຳ ນວນເງິນ (€) | ||

| ຄຳ ອ້ອນວອນ Cassation |

500 € 750 € |

||

ແລະໃນກໍລະນີທີ່ມີຄ່າ ທຳ ນຽມຕົວປ່ຽນແປງ, ຄ່າໃຊ້ຈ່າຍຂອງຂັ້ນຕອນແລະຜູ້ທີ່ຈະຮັບຜິດຊອບໃນການປະຕິບັດແລະເລີ່ມຕົ້ນຂະບວນການດັ່ງກ່າວຕ້ອງໄດ້ ຄຳ ນຶງເຖິງ:

- ຖ້າຫາກວ່າມັນເປັນຄົນ ທຳ ມະດາ, ອັດຕາການປ່ຽນແປງຂອງຄ່າ ທຳ ນຽມຕຸລາການຈະເປັນ 0,10% ຂອງຖານທີ່ຕ້ອງເສຍພາສີ, ນີ້ແມ່ນເອກະລາດຈາກຄ່າໃຊ້ຈ່າຍຂອງຂະບວນການແລະສາມາດສູງເຖິງ ຈຳ ນວນເງິນສູງສຸດ 2.000 ເອີໂຣ.

- ຖ້າມັນເປັນບຸກຄົນທີ່ຖືກຕ້ອງຕາມກົດ ໝາຍ, ອັດຕາການປ່ຽນແປງຂອງຄ່າ ທຳ ນຽມທາງຕຸລາການຈະຢູ່ທີ່ 0,5%, ຕາບໃດທີ່ຄ່າໃຊ້ຈ່າຍຂອງຄ່າໃຊ້ຈ່າຍເທົ່າກັນບໍ່ເກີນ ໜຶ່ງ ລ້ານເອີໂຣ. ໃນກໍລະນີຂອງປະລິມານອື່ນໆ, ເປີເຊັນຈະເປັນ 0,25% ແລະສູງສຸດເປັນ ຈຳ ນວນເງິນສູງສຸດ 10.000 ເອີໂຣ.

ຫມາຍເຫດ: ຈຳ ນວນເງິນທີ່ເທົ່າກັບອັດຕາດັ່ງກ່າວບໍ່ສາມາດຖືກເລື່ອນ, ແຍກຫລືຊົດເຊີຍ.