ໃນປະເທດສະເປນ, ຂໍ້ກໍານົດດ້ານພາສີແມ່ນຂ້ອນຂ້າງເຄັ່ງຄັດ, ດັ່ງນັ້ນສໍາລັບແຕ່ລະປະເພດຂອງການເຮັດວຽກຫຼືການດໍາເນີນງານ, ເອກະສານສະເພາະໄດ້ຖືກອອກແບບສໍາລັບພວກເຂົາ. ຖະແຫຼງການຕໍ່ອົງການຄຸ້ມຄອງພາສີຂອງລັດ.

ພວກເຮົາທຸກຄົນມີພັນທະທີ່ຈະປະຕິບັດຕາມຄວາມຮັບຜິດຊອບດ້ານພາສີຂອງພວກເຮົາ, ດັ່ງນັ້ນໃນມື້ນີ້ພວກເຮົາຈະເຫັນຫນຶ່ງໃນເອກະສານເຫຼົ່ານີ້ທີ່ຕ້ອງການໂດຍຄັງເງິນ.

Model 232 ແມ່ນຫຍັງ?

ນີ້ແມ່ນເອກະສານທີ່ເຮັດວຽກເພື່ອແຈ້ງໃຫ້ອົງການພາສີ, ການປະກາດເນື່ອງຈາກການດໍາເນີນງານທີ່ກ່ຽວຂ້ອງ, ຫຼືຖ້າທ່ານມີຄວາມສໍາພັນກັບປະເທດຫຼືອານາເຂດທີ່ມີພາສີຕ່ໍາຫຼື, ໃນຄໍາສັບຕ່າງໆອື່ນໆ, ເອີ້ນວ່າ havens ພາສີ.

ການປະຕິບັດການເຊື່ອມໂຍງແມ່ນຫຍັງ?

ພວກເຂົາອ້າງເຖິງການກະ ທຳ ທີ່ເຮັດລະຫວ່າງ ບຸກຄົນຕາມກົດໝາຍ ຫຼື ທຳມະຊາດທີ່ມີຄວາມສຳພັນທາງຄອບຄົວ ຫຼື ການຄ້າ. ຕົວຢ່າງ, ການດໍາເນີນງານເຫຼົ່ານັ້ນທີ່ດໍາເນີນລະຫວ່າງຄູ່ຮ່ວມງານຂອງບໍລິສັດ, ຫຼືບຸກຄົນດຽວກັນທີ່ຄຸ້ມຄອງຫຼາຍຫນ່ວຍງານຫຼືຮ່ວມກັນກັບສະມາຊິກຄອບຄົວຂອງພວກເຂົາ.

ການດໍາເນີນງານທີ່ເຊື່ອມໂຍງຕ້ອງເປັນໄປຕາມລາຄາຕະຫຼາດປົກກະຕິ, ເພື່ອບໍ່ໃຫ້ມີການສໍ້ໂກງປະເພດໃດໆເນື່ອງຈາກການຫຼຸດຜ່ອນຄ່າໃຊ້ຈ່າຍໃນກິດຈະກໍາດັ່ງກ່າວ.

ລາຄາເຫຼົ່ານີ້ຕ້ອງມີຄວາມສະເໝີພາບ ແລະ ປົກກະຕິ, ຄືກັບບັນດາຫົວໜ່ວຍເອກະລາດ ຫຼື ບຸກຄົນທີ່ບໍ່ກ່ຽວຂ້ອງເປັນຫົວຂໍ້, ແລະ ເຄົາລົບສະພາບການແຂ່ງຂັນແບບເສລີ.

ໃຜຕ້ອງຍື່ນແບບຟອມ 232?

ເອກະສານນີ້ແມ່ນມີລັກສະນະເປັນຂໍ້ມູນ, ເຊິ່ງທັງຫນ່ວຍງານທີ່ກ່ຽວຂ້ອງແລະຜູ້ເສຍພາສີອາກອນຂອງບໍລິສັດແລະພາສີລາຍໄດ້ຂອງຜູ້ທີ່ບໍ່ມີທີ່ຢູ່ອາໄສຂອງສະຖາບັນຄົງທີ່ຕ້ອງປະກາດສໍາລັບການປະຕິບັດງານຂອງພວກເຂົາ.

ເຊັ່ນດຽວກັບສະຖາບັນເຫຼົ່ານັ້ນພາຍໃຕ້ລະບົບການລະບຸລາຍຮັບທີ່ສ້າງຕັ້ງຂຶ້ນຢູ່ຕ່າງປະເທດແຕ່ມີຢູ່ໃນປະເທດສະເປນ.

ເພື່ອນໍາສະເໜີເອກະສານນີ້ຕໍ່ຄັງເງິນ, ຕ້ອງປະຕິບັດຕາມລັກສະນະດັ່ງຕໍ່ໄປນີ້:

- ຈໍານວນທັງຫມົດຂອງກິດຈະກໍາທີ່ດໍາເນີນໃນປີງົບປະມານ, ພາຍໃນວິທີການປະເມີນມູນຄ່າດຽວກັນ, ແມ່ນຫຼາຍກ່ວາ 50% ຂອງຈໍານວນເງິນທີ່ເປັນທາງການຂອງສະຖາບັນ.

- ກິດຈະກໍາທັງຫມົດທີ່ດໍາເນີນພາຍໃນປີງົບປະມານແມ່ນຫຼາຍກ່ວາ 100.000 ເອີໂຣໃນການດໍາເນີນງານສະເພາະ, ພາຍໃຕ້ປະເພດດຽວກັນແລະວິທີການປະເມີນມູນຄ່າ.

- ເຊັ່ນດຽວກັນ, ຕົວເລກທີ່ດໍາເນີນການດໍາເນີນງານພາຍໃນປີງົບປະມານດຽວກັນກັບບຸກຄົນດຽວກັນຫຼືສະຖາບັນທີ່ເຊື່ອມໂຍງສໍາລັບຈໍານວນເງິນທີ່ສູງກວ່າ 250.000 ເອີໂຣມີຄວາມຮັບຜິດຊອບໃນການນໍາສະເຫນີຮູບແບບນີ້, ຕາບໃດທີ່ພວກເຂົາບໍ່ແມ່ນການດໍາເນີນງານສະເພາະ.

ການປະຕິບັດງານສະເພາະແມ່ນຫຍັງ?

ການດໍາເນີນງານທີ່ດໍາເນີນໂດຍບຸກຄົນທໍາມະຊາດຫຼືສະຖາບັນທີ່ຈ່າຍຄ່າທໍານຽມຂອງຕົນໃນໂມດູນ, ເມື່ອບຸກຄົນທໍາມະຊາດນີ້ແລະສະມາຊິກຄອບຄົວຂອງເຂົາເຈົ້າເປັນເຈົ້າຂອງການມີສ່ວນຮ່ວມເທົ່າກັບຫຼືຫຼາຍກວ່າ 25% ຂອງບໍລິສັດ.

ການດໍາເນີນງານຂອງບຸກຄົນຫຼືສະຖາບັນທີ່ອາໃສຢູ່ໃນອານາເຂດພາສີຕ່ໍາ, ມີການຈອງທີ່ແນ່ນອນ.

ການໂອນທຸລະກິດຫຼືຫຸ້ນຫຼືອັດຕາສ່ວນຂອງການມີສ່ວນຮ່ວມພາຍໃນບໍລິສັດຫຼືສະຖາບັນທີ່ບໍ່ມີຢູ່ໃນຕະຫຼາດຫຼັກຊັບ.

ການໂອນອະສັງຫາລິມະຊັບ ຫຼື ຫຸ້ນຂອງຊັບສິນທີ່ບໍ່ມີຕົວຕົນ, ເຊັ່ນດຽວກັບກໍລະນີການໃຫ້ສິດນຳໃຊ້ສິດທິບັດ.

ວິທີການຕື່ມແບບຟອມ 232?

ຖ້າເຈົ້າໝັ້ນໃຈແລ້ວວ່າເຈົ້າເປັນສ່ວນໜຶ່ງຂອງຜູ້ທີ່ຕ້ອງການນຳສະເໜີເອກະສານນີ້, ເຈົ້າຕ້ອງປະຕິບັດຕາມຂັ້ນຕອນຕໍ່ໄປນີ້ເພື່ອຕື່ມຂໍ້ມູນໃສ່ກັບຕົວແບບນີ້.

- ຂໍ້ມູນການລະບຸຕົວຕົນ: ຕາມປົກກະຕິໃນທຸກແບບ, ຂໍ້ມູນການລະບຸຕົວຕົນຕ້ອງຖືກໃສ່ ເຊັ່ນ: ຊື່, ນາມສະກຸນ, ຊື່ບໍລິສັດ ແລະ NIF.

- ພາກສ່ວນທີ່ເພີ່ມຂຶ້ນ: ປີງົບປະມານຈະຖືກເພີ່ມໂດຍອັດຕະໂນມັດເມື່ອທ່ານໃສ່ວັນທີເລີ່ມຕົ້ນຂອງໄລຍະເວລາອັດຕາພາສີ.

- ມັນເປັນສິ່ງຈໍາເປັນເພື່ອຊີ້ໃຫ້ເຫັນລະຫັດ CNAE ຂອງກິດຈະກໍາຕົ້ນຕໍຂອງທ່ານ. ນອກນັ້ນທ່ານຍັງຈະຕ້ອງໄດ້ຫມາຍດ້ວຍ "X" ຖ້າເອກະສານນີ້ແມ່ນປະກອບຫຼືທົດແທນ. ເພີ່ມເຕີມຖ້າຫາກວ່າທ່ານກໍາລັງຈະເພີ່ມຂໍ້ມູນເພີ່ມເຕີມຈາກຮູບແບບທີ່ນໍາສະເຫນີແລ້ວຫຼືທົດແທນຖ້າຫາກວ່າທ່ານຕ້ອງການທີ່ຈະຍົກເລີກແລະທົດແທນການຮູບແບບທີ່ນໍາສະເຫນີແລ້ວ. ທ່ານຈະຖືກຮຽກຮ້ອງໃຫ້ໃສ່ລະຫັດຂອງຕົວແບບທີ່ທ່ານກໍາລັງອ້າງອີງໃນກໍລະນີໃດກໍ່ຕາມ.

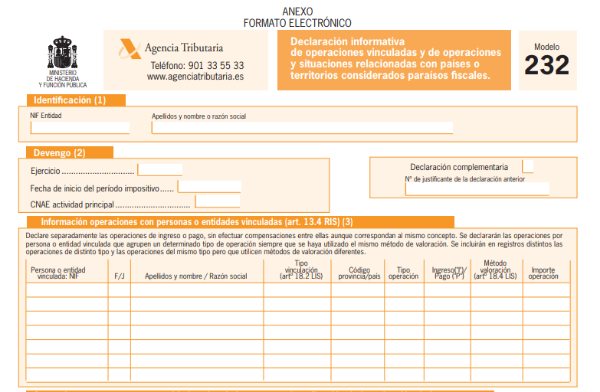

ບລັອກ I: ຂໍ້ມູນກ່ຽວກັບການດໍາເນີນງານກັບບຸກຄົນ ຫຼືໜ່ວຍງານທີ່ກ່ຽວຂ້ອງ

ໃນທີ່ນີ້ທ່ານແຕ່ລະຄົນຕ້ອງຕື່ມຂໍ້ມູນໃສ່ແຕ່ລະການດໍາເນີນງານທີ່ດໍາເນີນໂດຍຫນ່ວຍງານຫຼືບຸກຄົນ, ເຊິ່ງຢູ່ພາຍໃຕ້ວິທີການປະເມີນມູນຄ່າດຽວກັນໃນບັນທຶກດຽວກັນ. ຖ້າພວກເຂົາເປັນວິທີການປະເມີນມູນຄ່າທີ່ແຕກຕ່າງກັນ, ຫຼັງຈາກນັ້ນພວກເຂົາຕ້ອງເປັນບັນທຶກທີ່ແຕກຕ່າງກັນເຊັ່ນກັນ.

ສິ່ງທີ່ຄວນສັງເກດກ່ຽວກັບການປະຕິບັດງານແຕ່ລະຄົນ?

ຂໍ້ມູນການລະບຸຕົວຕົນຂອງບຸກຄົນທີ່ເຊື່ອມໂຍງຫຼືນິຕິບຸກຄົນຕ້ອງຖືກໃສ່ເຊັ່ນຊື່, ນາມສະກຸນ, ຊື່ບໍລິສັດແລະ NIF. ສໍາລັບຜູ້ທີ່ບໍ່ແມ່ນທີ່ຢູ່ອາໄສຖາວອນໃນສະເປນ, ຕົວເລກປະຈໍາຕົວພາສີຂອງປະເທດຕົ້ນກໍາເນີດຂອງເຂົາເຈົ້າຕ້ອງໄດ້ຮັບການລະບຸໄວ້.

ໃນຖັນ F/J ທ່ານຕ້ອງລະບຸວ່າເຈົ້າເປັນບຸກຄົນ ຫຼືກົດໝາຍ. ທ່ານມີຄວາມເປັນໄປໄດ້ໃນການເຂົ້າໄປໃນ "ອື່ນໆ" ຖ້າທ່ານບໍ່ໄດ້ຂຶ້ນກັບທັງສອງຢ່າງນັ້ນ, ຍ້ອນວ່າການສ້າງຕັ້ງສະຖາບັນທີ່ບໍ່ມີທີ່ຢູ່ອາໄສໃນປະເທດສະເປນຕ້ອງເຮັດ.

ທ່ານຕ້ອງຊີ້ບອກປະເພດຂອງການເຊື່ອມຕໍ່ທີ່ການດໍາເນີນງານແມ່ນຂຶ້ນກັບ. ຕົວເລືອກຫຼາຍອັນຈະສະແດງຢູ່ບ່ອນນີ້ບ່ອນທີ່ທ່ານຕ້ອງເລືອກອັນທີ່ສອດຄ້ອງກັນ.

ສໍາລັບການປະຕິບັດການເຊື່ອມໂຍງທີ່ດໍາເນີນໂດຍຕົວເລກທີ່ອາໄສຢູ່ໃນປະເທດ, ມັນຈໍາເປັນຕ້ອງໃສ່ລະຫັດຂອງແຂວງຂອງພວກເຂົາ. ໃນກໍລະນີທີ່ບໍ່ແມ່ນຢູ່ອາໄສ, ບັນຊີລາຍຊື່ຂອງທາງເລືອກທີ່ຈະເປີດເພື່ອເລືອກເອົາຫນຶ່ງທີ່ສອດຄ້ອງກັນ.

ໃນສ່ວນ “ການເຂົ້າ/ຈ່າຍເງິນ”, ການເຂົ້າ ແລະ ດຳເນີນການຈ່າຍເງິນເຫຼົ່ານັ້ນຕ້ອງຖືກລະບຸ, ໂດຍໝາຍໃສ່ “I” ຫຼື “P” ຕາມລຳດັບ. ລະບົບຈະຊີ້ບອກໃຫ້ທ່ານ, ອີງຕາມຂໍ້ມູນຂອງມັນ, ວິທີການປະເມີນມູນຄ່າ. ຖ້າພວກເຂົາໃຊ້ວິທີການປະເມີນມູນຄ່າທີ່ແຕກຕ່າງກັນ, ມັນຈະມີຄວາມຈໍາເປັນທີ່ຈະດໍາເນີນການປະຕິບັດງານໃນບັນທຶກທີ່ແຕກຕ່າງກັນ, ເຖິງແມ່ນວ່າພວກເຂົາເປັນປະເພດດຽວກັນ.

ເພື່ອສໍາເລັດການບລັອກທໍາອິດນີ້, ທ່ານຕ້ອງໃສ່ຜົນລວມຂອງແຕ່ລະການດໍາເນີນງານເປັນເງິນເອີໂຣໂດຍບໍ່ລວມເອົາອາກອນມູນຄ່າເພີ່ມ.

Block II: ການດໍາເນີນງານກັບບຸກຄົນຫຼືຫນ່ວຍງານທີ່ກ່ຽວຂ້ອງໃນກໍລະນີຂອງການປະຕິບັດການຫຼຸດຜ່ອນລາຍໄດ້ຈາກຊັບສິນທີ່ບໍ່ມີຕົວຕົນທີ່ແນ່ນອນ.

ໃນທີ່ນີ້ມັນຈະຕ້ອງໃສ່ລະຫັດປະຈໍາຕົວຂອງບໍລິສັດແມ່ຂອງຜູ້ເສຍພາສີ. ຖ້າບໍລິສັດແມ່ນີ້ບໍ່ໄດ້ຢູ່ໃນອານາເຂດຂອງແອສປາໂຍນ, ຊຶ່ງຫມາຍຄວາມວ່າມັນບໍ່ມີ NIF, ມັນຈະມີຄວາມຈໍາເປັນທີ່ຈະລະບຸຕົວເລກປະຈໍາຕົວພາສີຂອງປະເທດຕົ້ນກໍາເນີດ.

ຕ້ອງໃສ່ຊື່ບໍລິສັດຂອງສະຖາບັນແມ່ຂອງຜູ້ເສຍພາສີ.

ຂໍ້ມູນການລະບຸຕົວຕົນຂອງບຸກຄົນຫຼືນິຕິບຸກຄົນທີ່ກ່ຽວຂ້ອງທີ່ເຮັດໃຫ້ລາຍຮັບຕ້ອງຖືກໃສ່. ຫຼັງຈາກນັ້ນ, ທ່ານຈະພົບເຫັນຖັນ F/J ອື່ນເພື່ອຊີ້ບອກວ່າມັນເປັນບຸກຄົນທໍາມະຊາດຫຼືທາງດ້ານກົດຫມາຍ, ໂດຍມີທາງເລືອກທີ່ຈະໃສ່ "ອື່ນໆ" ຖ້ານີ້ແມ່ນກໍລະນີ. ນອກນັ້ນທ່ານຍັງຈະຊີ້ບອກຊື່, ນາມສະກຸນແລະຊື່ບໍລິສັດ.

ທ່ານຕ້ອງໃສ່ລະຫັດຂອງແຂວງຫຼືປະເທດ, ໃນກໍລະນີທີ່ບໍ່ມີທີ່ຢູ່ອາໄສ, ປະເພດຂອງການເຊື່ອມຕໍ່ແລະຈໍານວນການດໍາເນີນງານ.

ຕັນ III: ປະຕິບັດການກັບປະເທດ ຫຼືອານາເຂດ ເອີ້ນວ່າ havens ພາສີ

ປະເພດຂອງການດໍາເນີນງານທີ່ດໍາເນີນໃນປີງົບປະມານຕ້ອງໄດ້ຮັບການກວດສອບ.

ໃສ່ຂໍ້ມູນຕົວຕົນຂອງບຸກຄົນ ຫຼືສະຖາບັນທີ່ອາໄສຢູ່ໃນອານາເຂດ ຫຼືປະເທດທີ່ເອີ້ນວ່າບ່ອນເກັບພາສີທີ່ທ່ານໄດ້ດໍາເນີນການທີ່ກ່ຽວຂ້ອງ. ທ່ານຕ້ອງລະບຸວ່າທ່ານເປັນບຸກຄົນທໍາມະຊາດຫຼືທາງດ້ານກົດຫມາຍແລະໃສ່ລະຫັດຂອງອານາເຂດຫຼືປະເທດທີ່ທີ່ຢູ່ອາໄສພາສີຂອງທ່ານເປັນ.

ທ່ານຕ້ອງຊີ້ບອກປະເທດຫຼືອານາເຂດແລະຈໍານວນການດໍາເນີນງານ.

ທ່ານຕ້ອງແຍກປະເພດຂອງການດໍາເນີນງານດ້ວຍທາງເລືອກຕໍ່ໄປນີ້:

- ການຄອບຄອງຂອງມູນຄ່າທີ່ສໍາຄັນຂອງກອງທຶນຂອງຕົນເອງຂອງສະຖາບັນພາຍໃນປະເພດຂອງອານາເຂດນີ້.

- ການຄອບຄອງຫຼັກຊັບຂອງຫົວໜ່ວຍການລົງທຶນລວມທີ່ສ້າງຕັ້ງຢູ່ໃນດິນແດນປະເພດນີ້.

- ການຄອບຄອງຫຼັກຊັບລາຍຮັບຄົງທີ່ທີ່ລະບຸໄວ້ໃນຕະຫຼາດຮອງໃນອານາເຂດປະເພດນີ້.

ໃນພາກຕໍ່ໄປນີ້, ທ່ານຕ້ອງລະບຸຊື່ບໍລິສັດຫຼືຊື່ຂອງສະຖາບັນທີ່ເຂົ້າຮ່ວມ, ຖ້າທ່ານຢູ່ໃນກໍລະນີ 1 ຫຼື 2, ຫຼືຂອງສະຖາບັນທີ່ອອກຖ້າທ່ານຢູ່ໃນກໍລະນີ 3.

ຊີ້ໃຫ້ເຫັນປະເທດຫຼືອານາເຂດທີ່ມີຄຸນສົມບັດເປັນອານາເຂດພາສີ, ລະຫັດຂອງຕົນແລະຈໍານວນຂອງການດໍາເນີນງານໃນເອີໂຣ, ພ້ອມກັບອັດຕາສ່ວນຂອງການມີສ່ວນຮ່ວມຂອງຈໍານວນເງິນທີ່ໄດ້ຮັບ, ນີ້ພຽງແຕ່ສໍາລັບກໍລະນີ 1 ແລະ 2.

ໃນເວລາທີ່ຄວນຈະຍື່ນແບບຟອມ 232?

ເອກະສານນີ້ໄດ້ຖືກນໍາສະເຫນີທາງອີເລັກໂທຣນິກ, ຜ່ານເວັບໄຊທ໌ຂອງອົງການຄຸ້ມຄອງພາສີຂອງລັດ, ມັນຈໍາເປັນຕ້ອງມີໃບຢັ້ງຢືນດິຈິຕອນ.

ຖ້າຜູ້ເສຍພາສີຕົນເອງບໍ່ສາມາດນໍາສະເຫນີໄດ້, ຕົວແທນທາງດ້ານກົດຫມາຍຂອງລາວອາດຈະເຮັດແນວນັ້ນ.

ການນໍາສະເຫນີຮູບແບບນີ້ຕ້ອງເຮັດໃນເດືອນທີສິບເອັດຫຼັງຈາກສິ້ນສຸດໄລຍະເວລາອັດຕາພາສີທີ່ຈະເຮັດການອ້າງອີງພາຍໃນເອກະສານດຽວກັນ. ໂດຍທົ່ວໄປແລ້ວ, ມັນເປັນໄລຍະທີ່ດໍາເນີນການຈາກເດືອນພະຈິກ 1 ຫາ 30 ເດືອນພະຈິກ.

ເນື່ອງຈາກຮູບແບບນີ້ແມ່ນຂ້ອນຂ້າງໃຫມ່, ມັນອາດຈະມີການປ່ຽນແປງແລະດີທີ່ສຸດທີ່ຈະຮູ້ເຖິງການປ່ຽນແປງໃດໆທີ່ຄັງເງິນເຮັດ, ເພາະວ່າມັນອາດຈະເຮັດໃຫ້ເກີດການປ່ຽນແປງສໍາລັບກິດຈະກໍາທາງເສດຖະກິດຂອງທ່ານ.