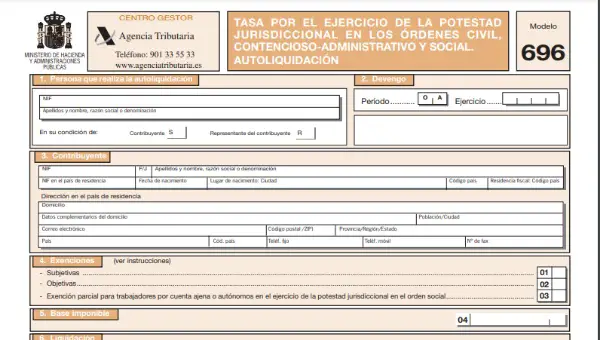

El 696 մոդելը Դա մեկն է, որը նախատեսում է ինքնագնահատում `կապված քաղաքացիական, վիճահարույց-վարչական և սոցիալական կարգադրություններում իրավասության լիազորությունների իրականացման վճարների հետ:

որ Դատարանի վճարները Դրանք սահմանվում են որպես այն հարկերը, որոնք պետք է հավատարմագրվեն ֆիզիկական անձանց (ինքնազբաղված) և իրավաբանական անձանց (ձեռնարկատերերի) կողմից այն հատուկ դեպքերում, երբ օգտագործվում են դատարանները և Արդարադատության վարչակազմը: Այս հարկերը գանձվում են իրավասու մարմնի միջոցով, որը տվյալ դեպքում համապատասխանում է Ֆինանսների նախարարությանը և պետական կառավարման մարմիններին, որոնք ղեկավարում են այդ գործընթացների կառավարումը `ըստ դրանց ուժի մեջ մտնելու 1 թվականի ապրիլի 2013-ից:

Այդ դատական տուրքերը պետական տուրք են Եվ, հետևաբար, այն պետք է վճարվի ողջ ազգային տարածքում ՝ հաշվի առնելով, որ եթե որևէ Ինքնավար Համայնքում գործընթաց է տեղի ունենում, երբ իր ֆինանսական լիազորությունների իրականացման ընթացքում տարածաշրջանային մեկ այլ հարկ է հաստատվել, ապա այդ դրույքաչափը նույնպես պետք է վճարվի:

Դատարանի վճարը հարկվող իրադարձություն է, որը կազմված է հետևյալ դատավարական ակտերի կիրառմամբ `կապված հետևյալի հետ.

- El Քաղաքացիական իրավասության կարգայս պարագայում հարկային բեռ է դրվում, հայցադիմում է ներկայացվում բոլոր հայտարարագրային գործընթացներում և կատարում է արտադատական գործադիր վերնագրեր, դատական կոչումների կատարման դեմ հակազդում և հակընդդեմ հայց ձևակերպում, վճարման կարգի նախնական պահանջ և եվրոպական վճարման վարույթի կարգը, վճիռների և վճռաբեկության դեմ բողոքարկման ներկայացումը, ընթացակարգային խախտումների համար արտահերթ բողոքարկումը, անհրաժեշտ սնանկության հայցը և սնանկության գործընթացում պատահական պահանջը:

- El Վիճելի-վարչական կարգ: այն ենթակա է հայցի ներկայացման, ինչպես նաև վճիռների և վճռաբեկ բողոքների բողոքարկման:

- El Սոցիալական կարգ: Այն ենթակա է բողոքարկման և վճռաբեկ բողոքարկման:

Ո՞վ է պահանջվում ներկայացնել 696 ձևը:

Բոլոր այն ֆիզիկական անձինք (ինքնավար) և իրավաբանական անձինք (ընկերություններ), ովքեր ցանկանում են հայց ներկայացնել կամ բողոքարկել քաղաքացիական, վիճելի-վարչական կամ սոցիալական կարգով, ինչպես սահմանված է նոյեմբերի 696-ի 2/10 օրենքի 2012-րդ հոդվածում և փոփոխվել է Թագավորական հրամանագրով: - Փետրվարի 20-ի օրենք 3/2013, որը կարգավորում է Արդարադատության վարչարարության և Թունաբանության և դատաբժշկական գիտությունների ազգային ինստիտուտի ոլորտում որոշակի դրույքաչափեր: Կարևոր է նշել, որ այդ դրույքաչափերը չեն տարածվում քրեական կամ ռազմական իրավասության կարգի վրա:

Ո՞վ է ազատված 696 ձևաթուղթը ներկայացնելուց:

Են 696-ը ներկայացնելուց ազատված բոլոր այն մարդիկ, ովքեր որոշակի դեպքերում.

- Այն դեպքում, երբ հայցադիմումներ կամ բողոքարկումներ են ներկայացվում, որոնք առնչվում են կարողությունների, ամուսնության և անչափահասների այդ գործընթացներին: Այնուամենայնիվ, եթե գործընթացը սկսվում է փոխադարձ համաձայնությամբ կամ մյուս կողմի համաձայնությամբ, հարկի վճարումը կկիրառվի ՝ անկախ նրանից ներգրավված անչափահասներ:

- Երբ հայցադիմումներ կամ բողոքարկումներ են ներկայացվում, որոնք վերաբերում են հիմնարար իրավունքների և ազատությունների պաշտպանությանը կամ ընտրական վարչակազմի գործողություններին դեմ:

- Եթե պարտապանը դիմում է կամավոր սնանկության մասին:

- Երբ քաղծառայողների անձնակազմը վիճահարույց-վարչական բողոք է ներկայացնում ՝ ի պաշտպանություն իրենց կանոնադրական իրավունքների: Այս դեպքում կատարվում է բողոքարկման կամ վճռաբեկության 60% ազատում:

- Վճարման գործընթաց կատարելու կամ բանավոր դատավարություն սկսելու դեպքում պահանջել կամ պահանջել մի գումար, որը չպետք է գերազանցի 2.000 եվրոն:

- Երբ բողոք է բերվում վարչական կառավարման բացասական լռության կամ վարչակազմի անգործության դեպքում:

- Նաև, երբ հայց է ներկայացվում Սպառողների արբիտրաժային խորհուրդների կողմից տրված վճիռների կատարման համար:

- Երբ սնանկություն իրականացնող անձը սնանկության գույքի տոկոսագումարի վերաբերյալ որոշակի գործողություններ է նախաձեռնում և առևտրային դատարանից նախնական թույլտվությամբ:

- Այն դեպքում, երբ պահանջվում է դատականորեն բաժանել գույքը, քանի դեռ գոյություն չունի ակտիվների ներառման կամ բացառման վերաբերյալ հակադրություն կամ հակասություն:

Հետևյալ ֆիզիկական անձինք և (կամ) սուբյեկտները հաշվի են առնվում նաև դատական տուրքերից ազատումը.

- Այն անձինք, որոնց ճանաչվել է անվճար իրավաբանական օգնության իրավունքը, երբ համապատասխան պահանջները հավատարմագրված են:

- ՀՀ դատախազության գործ

- Պետության, ինքնավար համայնքների, տեղական մարմինների և բոլոր այն պետական մարմինների գլխավոր վարչությունը, որոնք կախված են բոլոր սուբյեկտներից:

- Ինքնավար համայնքների ընդհանուր դատարանները և օրենսդիր ժողովները:

Ինչ վերաբերում է սոցիալական կարգին, Մոդել 60 հարկերի 696% -ը ազատվում է այն աշխատողների համար, ովքեր աշխատում են որպես աշխատող կամ ինքնազբաղված են, եթե դիմում են ներկայացնում կամ բողոքարկում են ներկայացնում:

Ինչպե՞ս լրացնել 696 ձևը:

696 մոդելը, որը համապատասխանում է քաղաքացիական, վիճելի-վարչական և սոցիալական կարգադրություններում իրավասության իշխանության իրականացման տեմպին, հիմնված է այն ձևի վրա, որը կարելի է ձեռք բերել միայն ինտերնետի միջոցով `Հարկային պետական կառավարման գործակալության էլեկտրոնային կենտրոնակայանում: (AEAT) և պետք է լրացվի և ուղարկվի առցանց:

Ինչպե՞ս պետք է գրանցվի 696 ձևը:

696 ձևը և վճարման ձևը պետք է ներկայացվեն համաձայն.

- Եթե դա խոշոր ընկերություն է, ինչպես դա տեղի է ունենում հասարակ սահմանափակ ընկերությունների և սահմանափակ ընկերությունների դեպքում, նրանք ստիպված կլինեն նույնը ներկայացնել նույն կերպ, որով կատարվում են հարկային մյուս ինքնագնահատումները: Սա նշանակում է, որ ձեր հայտարարագիրը ներկայացնելու համար դուք պետք է էլեկտրոնային եղանակով լրացնեք 696 մոդելի համապատասխան ձևը և վճարումը կատարեք էլեկտրոնային եղանակով `հաշվեհամարին կամ քարտին գանձելու միջոցով, և պահանջեք էլեկտրոնային սերտիֆիկատ, որպեսզի ինքնությունը հաստատվի:

- Այլ հարկատուների դեպքում, որոնք ներառում են սահմանափակ թվով ընկերությունների չպատկանող ֆիզիկական կամ ֆիզիկական անձինք, նրանք կարող են ներկայացնել համապատասխան ձև 696, էլեկտրոնային եղանակով նաև ինտերնետով, և դրա համար անհրաժեշտ է էլեկտրոնային կամ լրացված վկայագիր: առկա է Հարկային գործակալության կայքում, որը այս դեպքում կարելի է ձեռք բերել առանց էլեկտրոնային վկայագրի անհրաժեշտության: Դրանից հետո անհրաժեշտ է իրականացնել համապատասխան ինքնագնահատում այն ֆինանսական հաստատությանը, որն առկա է ավանդ ներդնելու համար:

Ինչպե՞ս է հաշվարկվում հարկի դրույքաչափի չափը:

Հարկի դրույքի չափը հաշվարկելու համար պետք է կազմվի կուտակման առարկա հանդիսացող գործողություններից յուրաքանչյուրի գումարների հանրագումարը: Այս վճարը կազմված է ա ֆիքսված քանակ որոշվում է ըստ գործընթացի յուրաքանչյուր դասի և մեկ այլ փոփոխական, ինչը բխում է 7/10 օրենքի 2012-րդ հոդվածով նախատեսված մասշտաբը դրամական հարկային բազայի վրա կիրառելուց:

Դատական վճարի ֆիքսված քվոտան կարող է օգտագործվել հետևյալ աղյուսակներում.

| Հաստատագրված վճար քաղաքացիական իրավասության կարգում | |||

| Ռեժիմ | Գումարը (€) | ||

| Բանավոր և փոխանակում Սովորական Մոնիտորինգ, եվրոպական մոնիտորինգ և պատահական հայց սնանկության գործընթացում Արտադատական մահապատիժ և դատական կոչումների կատարմանը հակառակություն Մրցույթը պարտադիր է Բողոքարկում Վճռաբեկ և արտառոց ընթացակարգային խախտումների համար |

150 € 300 € 100 € 200 € 200 € 800 € 1.200 € |

||

| Հաստատագրված վճար վիճելի-վարչական իրավասության կարգում | |||

| Ռեժիմ | Գումարը (€) | ||

| Կրճատված Սովորական Բողոքարկում Վճռաբեկ |

200 € 350 € 800 € 1.200 € |

||

| Հաստատագրված վճար սոցիալական իրավասության կարգում | |||

| Ռեժիմ | Գումարը (€) | ||

| Աղաչանք Վճռաբեկ |

500 € 750 € |

||

Իսկ փոփոխական վճարի դեպքում պետք է հաշվի առնել ընթացակարգի արժեքը և այն, թե ով է իրականացնելու գործընթացի իրականացումը և մեկնարկը:

- Եթե դա ֆիզիկական անձ է, դատական վճարի փոփոխական քվոտան կկազմի հարկվող բազայի 0,10% -ը, դա անկախ է գործընթացի արժեքից և կարող է կազմել առավելագույնը 2.000 եվրո:

- Եթե դա իրավաբանական անձ է, ապա դատական վճարի փոփոխական քվոտան կկազմի 0,5%, քանի դեռ դրա ծախսերը չեն գերազանցում մեկ միլիոն եվրոն: Այլ գումարների դեպքում տոկոսը կկազմի 0,25% և առավելագույնը 10.000 եվրո:

Նշում: Տոկոսադրույքին համապատասխանող այս գումարը չի կարող հետաձգվել, բաժանվել կամ փոխհատուցվել: