El 390 մոդելը Այն բաղկացած է մի փաստաթղթից, որը պարունակում է ԳԱԱ-ի կարգավորման հետ կապված ամբողջ օրացուցային տարվա ընթացքում իրականացված գործողությունների տարեկան ամփոփագիր Ավելացված արժեքի հարկ (ԱԱՀ), Սա հարկ է, որը գանձվում է վերջնական սպառման համար, այն տեղեկատվական է և վճարվում է միայն սպառողի կողմից գնումների ավարտին, այսինքն ՝ այս դեպքում դա գործատուն կամ ֆիզիկական անձը չեն (ինքնազբաղված):

Այս ԱԱՀ-ն վճարվում է այն ժամանակ, երբ ապրանքը կամ ծառայությունը գնվում կամ վաճառվում է, և մուտքագրվում է եռամսյակային եղանակով 303 մոդելը, այսինքն ՝ որ միջոցով 390 ձևը ներկայացնում է հարկային գործակալություն այս եռամսյակային բոլոր առաքումների ամփոփ նկարագիրը:

ԱԱՀ-ի միջոցով «հարկվում են գործարարների և մասնագետների կողմից մատուցվող ապրանքների և ծառայությունների մատակարարումները, ինչպես նաև ներհամայնքային ձեռքբերումներ և ապրանքների ներմուծում»:

Այնուամենայնիվ, չնայած այն փաստին, որ այն սկսվեց կիրառվել 2009 թ.-ին, այժմ շատ ընկերություններ կդադարեն ներկայացնել այն 2016 թվականի ֆինանսական դրությամբ ՝ նոր համակարգի ուժի մեջ մտնելու պատճառով: Տեղեկատվության անհապաղ մատակարարում (SII), որի միջոցով Հարկային գործակալությունը երաշխավորված կամ անհրաժեշտության դեպքում կարող է խորհրդակցել ԱԱՀ-ի հետ կապված գրանցման գրքերի հետ:

Անմիջական տեղեկատվության մատակարարման (SII) համակարգը այժմ նորն է ԱԱՀ կառավարման համակարգ, որը ղեկավարում է Հարկային գրանցման մատյանների պահպանումը, իրականացվում է Հարկային գործակալության էլեկտրոնային շտաբի միջոցով, և դրա միջոցով կատարվում է բիլինգային գրառումների գրեթե անհապաղ մատակարարում: Այն ուժի մեջ է մտել 1-ի հուլիսի 2017-ից, և 2018-ի դրությամբ, այն մարզերը, ինչպիսիք են Forales de Vizcaya, Guipúzcoa, Alava և Navarra, կմիանան նոր SII համակարգին:

Այս SII համակարգով ընկերություններին և ֆիզիկական անձանց կտրվի չորսօրյա ընդհանուր ժամկետ `տեղեկատվությունն էլեկտրոնային եղանակով ուղարկելու համար հաշիվ-ապրանքագրի թողարկման օրվանից, կամ նաև դրա հաշվառման ամսաթվից` բացառությամբ շաբաթ, կիրակի և ազգային տոների:

Ո՞վ է պահանջում ներկայացնել ԱԱՀ-ի 390 ձևը:

Բոլոր այն հարկատուները, ովքեր պարտավոր են պարբերաբար ներկայացնել ԱԱՀ-ի ինքնագնահատումներ, կամ ամսական կամ եռամսյակային, ինչպես նաև. բոլոր հարկատուները, որոնք ներառված են համատեղ հայտարարագրում:

Հետևաբար այն կարևոր է ունենան 303 ձևով թողարկված ԱԱՀ-ի հայտարարագրեր, քանի որ այնտեղից կկատարվի ամբողջ ամփոփագիրը, որը պետք է ներկայացվի տարեկան և պարտադիր:

Ո՞վ է ազատված 390 ձևաթուղթը ներկայացնելուց:

Համաձայն ԱԱՀ-ի կանոնակարգի 71.1-րդ հոդվածի, ստորև նշված բոլոր հարկատուներն ազատվում են.

- Նրանք, ովքեր պատկանում են պետական կամ մասնավոր լիազորված կենտրոններում դասավանդմանը:

- Մասնավոր դասընթացներ, որոնք հարակից առարկաները ներառում են կրթության նախարարության ուսումնական պլաններում:

- Երեխաների խնամքի ծառայություններ կրթական կենտրոններում տրամադրվում են ինտերակտիվ ժամանակում:

- Առողջապահական ծառայություններ այն մարդկանց համար, ովքեր բժշկական ոլորտի մասնագետներն իրականացնում են պաշտոնական որակավորումներով, ինչպիսիք են հոսպիտալացման դեպքերը, հիվանդությունների ախտորոշումը և բուժումը: Այս տարածքում ընդգրկված չեն ասեղնաբուժություն, կոսմետիկ վիրաբուժություն, նատուրոպաթիա, ասեղնաբուժություն և մեզոթերապիա:

- Հեղինակային իրավունքով շուկայահանվող գործողությունները, ինչպիսիք են պլաստիկ նկարիչների, նկարազարդողների, գրողների, գրականության և գրաֆիկական ոլորտի գործընկերների հետ կապված մասնագիտական ծառայություններ, ներառում են նաև համագործակցություն տպագիր լրատվամիջոցների հետ:

- Այն գործառնություններն ու ծառայությունները, որոնք կապ ունեն ապահովագրության, վերաապահովագրության և կապիտալիզացիայի հետ:

- Տարբեր ֆինանսական գործողություններում ֆիզիկական անձանց մատուցվող ծառայություններ:

- Տների վարձակալություն, ինչպես նաև գեղջուկ և ոչ շինելի հողերի առաքում:

- Փոստային ծառայություններ, ինչպիսիք են փոստային նամականիշերի առաքումը և օրինական վճարը, քանի դեռ գինը չի գերազանցում թողարկման արժեքը: Անհատականացված սուրհանդակային ծառայությունները ներառված չեն:

- Բոլոր մշակութային և մարզական գործողությունները, որոնք իրականացվում են սոցիալական բնույթ ունեցող սուբյեկտների կողմից, նույնիսկ եթե դրանք մասնավոր են: Ներառված են թանգարաններ, հուշարձաններ, կենդանաբանական այգիներ և գրադարաններ:

Ի՞նչ տարբերություն ավելացված արժեքի հարկի (ԱԱՀ) 390 մոդելի և 303 մոդելի միջև:

El ԱԱՀ-ի ձև 303, մոդել է, որը պետք է եռամսյակային ներկայացվի Հարկային վարչարարության պետական գործակալությանը (AEAT) ՝ ԱԱՀ հայտարարագրելու և կարգավորելու համար: Այս մոդելը պետք է ներկայացվի ինչպես ընկերությունների, այնպես էլ պարտադիր բնույթի անհատների կողմից, միայն մի քանիսը, ովքեր ազատված են այս հարկից:

Ժամանակ ԱԱՀ-ի ձև 390, Դա հայտարարագիր է, որը կազմվում է ամեն տարի և դրանում ամփոփված է նախորդ պարբերությունում ներկայացված և բացատրված 303 Ձևին համապատասխանող բոլոր տեղեկությունները: Դա արվում է նաև Հարկային գործակալության միջոցով:

Երբ պետք է ներկայացվի Ձև 390-ը:

Այս 390 ձևը պետք է տարեկան ներկայացվի ընթացիկ տարվա հաջորդ տարվա հունվար ամսվա առաջին 30 օրացուցային օրերի ընթացքում: Եթե վերջին օրերը համընկնում են հանգստյան օրերի կամ արձակուրդների հետ, ապա ժամանակ կլինի մինչև հաջորդ աշխատանքային օրը:

Ի՞նչ միջոցներով պետք է ներկայացվի Ձև 390-ը:

390 մոդելը ներկայացնելու համար կա երեք հնարավորություն, որոնք են.

- Միջոցով a էլեկտրոնային վկայագիր. այս մեթոդի միջոցով Ամսական հետ վերադարձման ռեգիստրում հաշվառված բոլոր խոշոր հարկատուները, որոնք գտնվում են խոշոր ընկերությունների վիճակում կամ կցված են խոշոր հարկատուների կենտրոնական պատվիրակությանը, պարտավոր են ներկայացնել ԱԱՀ-ի հայտարարագիրը, որը հարկվում է Հատուկ Սուբյեկտների խմբի, հանրային վարչարարությունների և նրանց, ովքեր ունեն հանրային սահմանափակ պատասխանատվությամբ ընկերության կամ սահմանափակ պատասխանատվությամբ ընկերության իրավական ձև:

- El Cl@ve PIN համակարգ կամ ստորագրության համակարգ մուտքի կոդովդա արվում է հաստատված օգտագործողի մոտ նախորդ գրանցման միջոցով, այն կարող է օգտագործվել բոլոր այն ֆիզիկական անձանց կողմից, ովքեր պարտավոր չեն օգտագործել էլեկտրոնային վկայականը:

- La Ներկայացում ՝ SMS ուղարկելովՆախնական հայտարարագիր է այն մասին, որ հարկ վճարողները պարտավոր չեն օգտագործել էլեկտրոնային տեղեկանք, սա տպագիր ծառայության միջոցով հայտարարություն է այն մասին, որ ձեռք բերելիս ստացվում է նույնականացման համարը, որը ներկայացվում է SMS ուղարկելով:

Որո՞նք են 390 Ձևաթուղթը ներկայացնելու պահանջները:

Ներկայացնելու համար 390 մոդելը Տնտեսական գործունեության հետ կապված բոլոր եկամուտներն ու ծախսերը պետք է լինեն ձեռքի տակ: Այս գործողություններն արդարացնելու համար պահանջվում է նրանցից յուրաքանչյուրի համար հաշիվ-ապրանքագիր:

ԱԱՀ հայտարարագրման դեպքում դուք կարող եք հանել միայն հաշիվ ապրանքագրերը, այլ ոչ թե տոմսերը, այդ հաշիվներում պետք է ներառված լինեն ինքնազբաղված անձի հարկային տվյալները, ներառյալ NIF- ը:

Մյուս կողմից, տոմսերն ու հաշիվ-ապրանքագրերը ցուցադրվում են որպես անձնական եկամտահարկը (IRPF) հանելու ծախս: Երկու դեպքում էլ դրանք հաշվարկվում են որպես ծախս, իսկ անձնական եկամտահարկը վճարվում է զուտ շահույթի դիմաց:

Ստորև բերված տեղեկատվությունը պետք է հաշվի առնվի, որպեսզի լրացվի ԱԱՀ-ի 390 ձևաթղթով պահանջվող տեղեկատվությունը.

- Հարկային բազայի և ԱԱՀ-ի տուրքի արժեքի միջև արժեքները պետք է վերցվեն առանձին:

- Այն նաև պետք է տարանջատվի ըստ Հարկային դրույքաչափի, այսինքն ՝ 4%, 10% և 21% ԱԱՀ):

- Առանձնացրեք ըստ ծագման, այսինքն ՝ եկամտի / ծախսերի երկիրը (ազգային, ներհամայնքային գնումներ, որն իրականացվում է Եվրամիության կամ արտամերձ համայնքի շրջանակներում:

- Առանձնացրեք `հաշվի առնելով ծախսը ընթացիկ կամ ներդրում, ինչպիսիք են մեքենաները, համակարգչային սարքավորումները կամ այլ ապրանքներ:

Ինչպե՞ս լրացնել Model 390- ի հրահանգները:

Ստորև բերված են ԱԱՀ 390 ձևաթուղթը լրացնելու համար հետևյալ քայլերը.

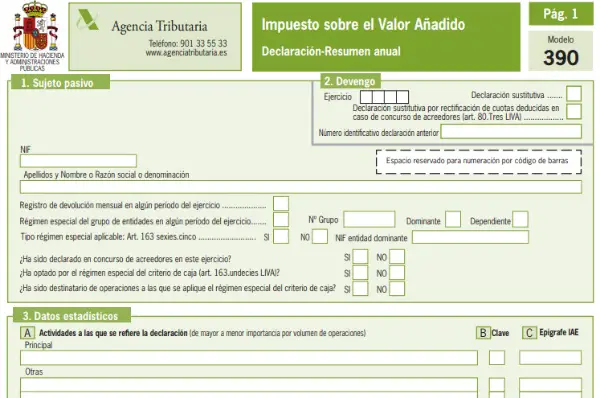

- Լրացրեք հարկ վճարողի նույնականացումը կամ տվյալները. Այս տվյալները ներառում են NIF- ը, անհատի կամ ընկերության լրիվ անվանումը: Այն նաև մանրամասնում է, թե արդյոք առարկան գրանցված է Ամսական վերադարձի ռեեստրում: Խմբերի կամ սուբյեկտների համար հատուկ ռեժիմի համաձայն, որը նախատեսված է ԱԱՀ օրենքի 163-րդ հոդվածում: Այս մասում բոլոր օգտվողները չեն:

- Հաշվարկային: Այս մասում նշված է մեկ տարվա ընթացքում իրականացված ամբողջ վարժությունը և նշվում է, եթե հայտարարագիրը փոխարինում է: Եթե դա այդպես է, վանդակը պետք է ստուգվի և նշվի, թե որ հայտարարությանն է այն փոխարինվում: Երբ հայտարարագիրը փոխարինվում է, նախորդն ամբողջությամբ չեղյալ է հայտարարվում:

- Վիճակագրական տվյալներ: Նշված է տնտեսական գործունեությունը, որն իրականացվել է և գրանցվել է Ձև 036-ում: Եթե հայտարարությունն արվել է երրորդ կողմի կողմից, նշեք վանդակը D. Եթե ներառված է համատեղ ինքնագնահատման հայտարարագիրը, NIF- ը և ֆիրմային անվանումը երրորդ անձ.

- Ներկայացուցչական տվյալներ. Այս մասը կիրառվում է, եթե օգտագործվում է ներկայացուցիչ, և ներկայացուցչի տվյալները պետք է ներառվեն: Կամ ՝ իրավաբանական անձ չունեցող անձինք կամ կազմակերպության օրինական ներկայացուցիչները: Այդ նպատակով ներդրվում է NIF- ը, ինքնավար անձի կամ ընկերության լրիվ անվանումը `հարկային հասցեի, ամսաթվի և թվային ստորագրության հետ միասին:

- Ընդհանուր ռեժիմում (եկամուտ) հաշվարկված ԱԱՀ-ն. Այս մասում մանրամասն նկարագրվում է եկամուտը, որը որոշում է ԱԱՀ-ի կուտակումը, այսինքն `գործատուի կամ ընկերության կողմից ընդհանուր ռեժիմի ներքո վերադարձվելը:

- Նվազեցված ԱԱՀ (ծախսեր): Այս բաժնում պետք է նշվեն բոլոր ծախսերը, որոնք հանվում են, որոնցից վճարվել է ԱԱՀ (պահուստավորեք հաշիվները): Նաև անհրաժեշտ է հստակեցնել, արդյոք գնումը վերաբերում է ընթացիկ ակտիվին կամ ներդրմանը, ինչպես նաև այն վայրին, որտեղ այն կատարվել է (Իսպանիա, Եվրամիություն):

- Գործունեությունը պարզեցված ռեժիմում. Այս մասը նախատեսված է նրանց համար, ովքեր ընդգրկված են պարզեցված ռեժիմում:

- Տարեկան հաշվարկի արդյունք. Նշեք ընդհանուր և պարզեցված ռեժիմի ընդհանուր գումարը, ինչպես նաև անցյալ տարվա վերադարձի գումարը, եթե պարզվեց, որ վերադարձվել է:

- Վարչական նկատառումներով հարկումը. Այս բաժինը նախատեսված է միայն այն հարկատուների համար, ովքեր ստիպված են հարկեր վճարել մի քանի վարչակազմերում (Բասկերի երկիր կամ Նավարա):

- Բնակավայրերի արդյունքները. Նշված է ԱԱՀ-ի կուտակված և նվազեցվող ԱԱՀ-ի տարբերության իրականացման վերջնական արդյունքը: Անհրաժեշտ է նաև ավելացնել ամսական եկամուտները, տրանսպորտային տարրերի ձեռքբերման ժամանակ պահանջվող վերադարձները և արդյունքը փոխհատուցվում է վերադարձի համար:

- Գործողությունների ծավալը. ամփոփ կազմվում է հարկ վճարողի կողմից իրականացված ամբողջ օրացուցային տարվա ընթացքում ապրանքների և ծառայությունների մատուցումը:

- Հատուկ գործողություններ. ներառված են այն գործողությունները, որոնք այլ բաժիններում արդեն չեն պահանջվել

- Prorates: Դուք պետք է լրացնեք այն դեպքերը, երբ գործի է դրվում համամասնորեն կանոն ՝ նվազեցման իրավունքով և միաժամանակ նվազեցման իրավունք չունեցող գործառնություններ իրականացնելու համար:

- Տարբերակված իջեցման ռեժիմով գործողություններ. Այս մասը նախատեսված է միայն նրանց համար, ովքեր գործունեություն են իրականացրել տարբերակված իջեցման ռեժիմներով: