El 720 մոդելը Այն տեղեկատվական հայտարարություն է արտերկրում գտնվող ակտիվների և իրավունքների մասին, որի նպատակն է `տեղեկացնել ֆինանսական հաստատություններում առկա հաշիվների, արժեքների, իրավունքների, ապահովագրության և ավանդադրված, կառավարվող և ստացված եկամուտների, անշարժ գույքի և իրավունքների մասին: գտնվում է արտերկրում:

Ո՞վ է պահանջում 720 ձևը ներկայացնել:

Նրանք պարտավոր են ներկայացնել 720 ձևը բոլոր ֆիզիկական և իրավաբանական անձանց որոնք բնակվում են Իսպանիայի տարածքում և այդ տարածքում գտնվող մշտական հաստատություններում ոչ ռեզիդենտ անձանց կամ անձանց, ինչպես նաև 35.4/58 օրենքի 2003-րդ հոդվածում նշված անձանց: Սույն օրենքը սահմանում է, որ սեփականատերը, ներկայացուցիչը, լիազորված անձը, շահառուն, օտարման իրավասություն ունեցող անձը կամ սուբյեկտը կամ իրական սեփականատերը պարտավոր են տեղեկացնել արտերկրում գտնվող ֆինանսական անձանց հաշիվների մասին:

Այնուամենայնիվ, բոլոր խմբերը, որոնցում կազմող ակտիվների հանրագումարը ակտիվների մասին հաշվետվություն ներկայացնելու պարտավորություն չունեն, չեն պահանջվի: գերազանցել է 50.000 եվրոն, Այս դեպքում գոյություն ունի այն կազմող բոլոր ակտիվների հաշվետվության պարտավորություն:

Երբ պետք է ներկայացվի Ձև 720-ը:

Այս հայտարարությունն արվում է 720 մոդելը և այն տեղեկատվական է արտասահմանում տեղակայված ակտիվների և իրավունքների մասին, և դրանք պետք է ներկայացվեն այն տարվա հաջորդ տարվա հունվարի 1-ից մինչև մարտի 31-ը, որին վերաբերում է 720 ձևի տեղեկատվությանը: Այս հայտարարությունը կարող է կատարվել ինտերնետի միջոցով, բայց եթե տեխնիկական պատճառները, որոնք դրանք հնարավոր չէ ներկայացնել, կա սահմանված ժամկետ, որտեղ ներկայացումը կարող է կատարվել սույն ժամկետի ավարտին հաջորդող երեք օրացուցային օրվա ընթացքում:

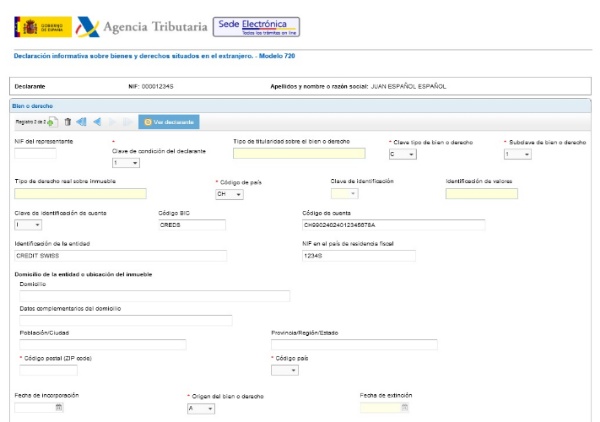

Ինչպե՞ս պետք է լրացվի Ձև 720-ը:

Այս Ձև 720-ը պարտադիր կերպով լրացվում է էլեկտրոնային եղանակով `ինտերնետի միջոցով, Հարկային գործակալության էլեկտրոնային շտաբի միջոցով, որտեղ կարելի է ներբեռնել Ձև 720-ին համապատասխանող ձևը:

The քայլերը 720 Ձևաթուղթը լրացնելու համար ստորև բացատրվում են.

- Մուտքագրեք Հարկային գործակալության ոստայնը, որտեղ կարող եք ընտրել Ձև 720 ՝ արտերկրում գտնվող ակտիվների և իրավունքների վերաբերյալ Տեղեկատվական հայտարարագրին համապատասխան ներկայացնելու համար:

- Դրանից հետո հայտարարագիրը փոխանցվում է էլեկտրոնային ստորագրությամբ:

- Կարող եք տալ «Շարունակել» -ը լրացնել ձևին համապատասխանող բոլոր տվյալները կամ նաև Ներմուծել `նույն ձևով ստեղծված ֆայլն ընտրելու համար և հետևել Մոդել 720-ի քայլերն իրականացնելու քայլերին:

- Դրանից հետո հայտարարատուի պատուհանը կբացվի այնտեղ, որտեղ լրացվում են աստղանիշով նշված արկղերը, որոնք պարտադիր են, և որտեղ նշվելու է հայտարարագրում ներառված «Տվյալների ամփոփագիրը»:

- Կտտացրեք «Վավերացնել» բառին ՝ ստուգելու համար աղյուսակը լրացնելիս առաջացած սխալներ: Եթե դա այդպես է, այն կցուցադրվի սխալի նկարագրության մեջ և, հետևաբար, սխալը կարող է ծանուցվել այն շտկելու համար:

- Ձև 720-ի հայտարարագիրը վերջնական տեսքի բերելու համար կներկայացվի PDF պատասխանի էջը `ձև 720 ներկայացման տեղեկատվության ընդհանուր բովանդակությամբ:

Ի՞նչ է տուգանքը, եթե Ձև 720-ը չներկայացվի:

Եթե Ձև 720-ը ներկայացված չէ, կարող է հարկային խախտում տեղի ունենալ, դա տեղի է ունենում, եթե ձևաթղթի լրացումը թերի է կամ անճիշտ տվյալներով: Տուգանքը կկատարվի հետևյալ գումարի չափով.

- Այն անձինք, ովքեր տեղեկատվական հայտարարագիր չեն ներկայացնում, առաջացնում են նվազագույն տուգանք 30.000 եվրո, սա այն դեպքում, եթե խախտվում են տեղեկատվության երեք պարտավորությունները: Եթե միայն մեկը խախտվում է, ապա պետք է վճարվի 10.000 եվրո տուգանք:

- Իսկ մյուս կողմից, 720 ձևի ներկայացման ժամկետի կամ միջնաժամկետի խախտումը, տուգանքը կամ պատժամիջոցը կկազմի 100 եվրո յուրաքանչյուր տեղեկատվության կամ տվյալների փաթեթի համար, որոնք վերաբերում են յուրաքանչյուր ապրանք կամ իրավունք նվազագույնը: 1.500 եվրոյից: Այս տույժը ներառվում է, եթե Հարկային գործակալությանը նախնական ծանուցում չկա: