Nous avons tous le devoir de payer nos impôts, et ici, en Espagne, les exigences en la matière sont assez strictes. Il existe un grand nombre de documents à présenter au Agence de l'administration fiscale de l'État pour nos déclarations tarifaires respectives.

Nous tous qui travaillons en Espagne sommes obligés d'annuler nos impôts et les étrangers qui travaillent sur le territoire espagnol n'en sont pas exemptés, pour cela il y a le Modèle 151, dont nous parlerons ensuite.

Qu'est-ce que le modèle 151?

Il s'agit d'un formulaire qui doit être soumis à l'AEAT pour déclarer le paiement des droits, par des étrangers en situation de travailleur, temporairement sur le territoire espagnol. Ceci est basé sur ce qui est stipulé à l'article 93 de la loi relative à l'impôt sur le revenu des personnes physiques.

Pour obtenir la résidence fiscale et être en mesure de contribuer avec le formulaire 151, Vous devez avoir un séjour de plus de 183 jours après le déplacement.

Cette loi est connue par beaucoup sous le nom de loi Beckham, car ce joueur a été l'un des premiers déplacés à appliquer cette modération.

Qui doit présenter le formulaire 151?

Ce document est obligatoire pour tous les travailleurs qui ont été déplacés vers le territoire espagnol et qui ont une résidence fiscale. Pour se conformer à ce régime, le contribuable doit remplir les conditions suivantes:

- Ne pas avoir de séjour en Espagne dix ans avant le déplacement actuel. Le paiement des tarifs via ce modèle ne sera possible que si vous n'avez pas eu de résidence sur le territoire espagnol au cours des 10 années fiscales précédentes. Cela ne s'applique pas aux étrangers qui n'ont voyagé que dans le pays.

- Il n'est pas destiné aux étrangers qui souhaitent obtenir un emploi en Espagne. Uniquement ceux qui ont été déplacés par un contrat antérieur, à l'exception des athlètes professionnels.

- L'étranger doit être en tant qu'employé d'une entreprise ou entité établie sur le territoire espagnol, pour pouvoir présenter ce document.

- Si vous êtes dans une situation d'administrateur d'une société dans laquelle vous ne participez pas à son capital, ou si votre participation ne stipule pas la contrepartie de l'entité concernée.

- Vous ne devez pas avoir de revenus en raison de la résidence permanente en Espagne.

À quelle heure le formulaire 151 doit-il être déposé?

L'application de ce régime fiscal sera effectuée à partir de la première année où l'étranger obtient sa résidence fiscale en tant que contribuable en Espagne. En d'autres termes, dès la première année du déplacement.

Cette situation doit être notifiée à l'administration fiscale, après une période de six mois au maximum à compter du début de l'activité économique. Les contribuables qui ont déménagé avant le 1er janvier 2015 doivent utilisez le formulaire 150 pour payer vos frais.

Dans le cas où il s'agit d'une déclaration à payer, par prélèvement automatique, celle-ci peut être effectuée dès le début du terme jusqu'en Juin 25.

Comment déposer le formulaire 151?

Ce document est livré par voie électronique, via le Portail Web de l'AEAT. Vous devez disposer du certificat électronique ou DNI électronique et du code PIN Cl@ve pour y accéder.

Une fois que vous êtes entré sur le site Web de l'administration fiscale, vous devez cliquer sur «Procédures» puis sur "Soumettre une déclaration" où vous pouvez choisir l'accès que vous souhaitez.

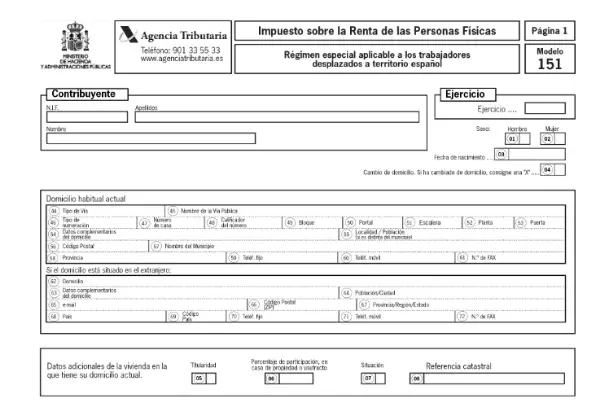

Comment remplir le formulaire 151?

Une fois que vous êtes entré dans la page, vous pouvez commencer à remplir le formulaire. Dans le système, tous les montants monétaires demandés dans le modèle sont indiqués en euros, en écrivant les montants sur le côté gauche des cases et les décimales sur le côté droit, qui ne seront que deux chiffres.

Les données requises dans le formulaire 151 sont:

Informations et données d'identité du contribuable, pour cela, il doit être enregistré dans le recensement des contribuables.

- NOMBRE y Apellido

- FNI

- Année à déclarer

- sexe

- Date de naissance

- Adresse du domicile

- Données représentatives en cas de décès des déclarants, légataires ou héritiers.

- Montant des sommes destinées aux prestations sociales.

- Déclaration supplémentaire.

Rendements, revenus et bénéfices:

Dans cette section, tous les types de bénéfices positifs et de revenus attribuables provenant de l'immobilier seront déterminés. En outre, les retours sur lesquels des retenues ou des acomptes seront appliqués en raison de transferts ou de remboursements d'actions ou de collaborations dans des sociétés et fonds d'investissement.

- Bénéfices et bénéfices attribués pour constituer la base imposable générale.

- Bénéfices à constituer dans la base imposable de l'épargne.

- Revenus qui seront appliqués des retenues ou des acomptes en raison de transferts ou de remboursements d'actions ou de collaborations dans des sociétés et fonds d'investissement.

- Revenus de transferts immobiliers.

- Les revenus non issus de transferts d'actifs constituent la base imposable générale.

- Reste des revenus des transferts d'actifs pour constituer la base imposable de l'épargne.

Base imposable et calcul des tarifs et déduction de la déclaration.

Dans cette partie, les montants totaux des bénéfices et le calcul des frais conséquents seront indiqués.

- Base imposable: général et épargne.

- Calcul du tarif et du total de la déclaration.

- Régularisation au moyen d'une déclaration complémentaire.