Il s'agit d'un document de l'Agence de l'administration fiscale de l'État (AEAT) pour générer le demande de perception anticipée de la déduction de maternité.

Cela signifie que, si vous êtes une mère qui travaille, que vous soyez indépendante ou salariée, que vous soyez inscrite à la Sécurité sociale et que vous ayez des enfants de moins de 3 ans, vous pouvez demander la déduction pour maternité dans la déclaration d'impôt sur le Revenu des particuliers.

Avec ce document, vous n'aurez pas à attendre longtemps pour commencer à accumuler la déduction qui vous correspond dès la naissance de votre enfant. Ce qui représente une aide financière pratique pour un nouveau membre de la famille.

Ce calcul comprend jusqu'à 1200 euros par an pour chaque enfant de moins de 3 ans. Il est évalué proportionnellement au nombre de mois pendant lesquels toutes les conditions indiquées ci-dessus sont remplies simultanément, le mois de naissance du bébé est inclus et le mois de son troisième anniversaire n'est pas calculé. Pour chaque enfant, la déduction a comme marge le montant total des cotisations sociales sans tenir compte des primes.

Cette déduction de maternité peut être perçue de deux manières:

- Appliquer le montant total de la déduction dans la déclaration de revenus annuelle.

- A l'avance au moyen d'un virement bancaire d'un montant de 100 euros par mois pour chaque enfant de moins de 3 ans.

Autres applications du modèle 140

Avec ce document, vous pouvez informer l'administration fiscale de toute variabilité personnelle concernant la déduction pour maternité, telle que:

- Décès du bénéficiaire à la rémunération anticipée de la déduction.

- Annulation du bénéficiaire de la mutuelle ou de la sécurité sociale.

- Changement de domicile du bénéficiaire dans les régions du Pays basque, de Navarre ou à l'étranger.

- Renonciation à la réception de la déduction à l'avance par le bénéficiaire.

- Variation du régime de la mutuelle ou de la sécurité sociale.

- Retrait de l'un des enfants pour les raisons suivantes:

- Mort.

- Fin de la coexistence en raison de la perte de la tutelle et de la garde.

- Acquisition de revenus supérieurs à 8.000 XNUMX euros, à l'exception de ceux exonérés.

- Acquisition de revenus qui établit la responsabilité de présenter l'impôt sur le revenu des personnes physiques, même s'il n'est pas supérieur à 8.000 XNUMX euros.

Qui peut faire la demande d'indemnisation anticipée?

El Article 81 de la loi 35/2006 du 28 novembre, impôt sur le revenu des personnes physiques, stipule les paramètres suivants à respecter par les contribuables, afin de gagner la rémunération avancée par le modèle 140:

- Les employés du régime spécial pour les mines de charbon, le régime général ou les travailleurs de la mer, qui ont un contrat basé sur une inscription à la journée pendant au moins 15 jours par mois.

- Employés du régime spécial pour les travailleurs indépendants ou RETA, qui sont licenciés chaque mois pendant 15 jours

- Salariés sous contrat à temps partiel, où leur temps de travail quotidien représente au moins 50% du temps de travail normal et ils sont inscrits pour tout le mois

- Indépendants sous le régime spécial de sécurité sociale agraire au cours du mois et qui sont actifs au moins dix jours complets pendant cette période.

À quel moment dois-je déposer le formulaire 140?

Les délais de soumission de ce document au Trésor dépendront de la raison pour laquelle vous souhaitez le présenter:

- Si vous voulez faire la demande de paiement anticipé de la retenue, Vous devez le faire pendant que vous remplissez les conditions pour le commander.

- Dans le cas où vous souhaitez le présenter pour tout variation de vos conditions personnelles lié à la déduction pour maternité, vous devez le faire dans les quinze jours civils suivant la variation.

- Si cela arrive déjà vous ne répondez pas aux exigences Afin de bénéficier du prépaiement de la déduction maternité, vous devez notifier le retrait du prépaiement. Si la situation change à nouveau et que vous remplissez à nouveau les conditions pour obtenir la déduction, vous devrez déposer un nouveau formulaire 140 annonçant la demande pour obtenir à nouveau la perception.

Comment déposer le formulaire 140?

hay trois façons de présenter le formulaire 140. Choisissez celui qui vous convient le mieux, car tous sont acceptés:

- Présentation physique, dans l'un des bureaux de l'administration fiscale ou par courrier postal, dans une enveloppe ordinaire à l'administration fiscale de l'État, boîte aux lettres FD numéro 30000, délégation provinciale.

- Présentation par téléphone au numéro 901200345, qui provient du Service d'Attention Téléphonique de l'AEAT.

- Soumission électronique, pour cela, vous devez avoir un certificat numérique.

Il n'est pas nécessaire de présenter des documents supplémentaires dans le cas de la demande de prépaiement pour déduction pour maternité.

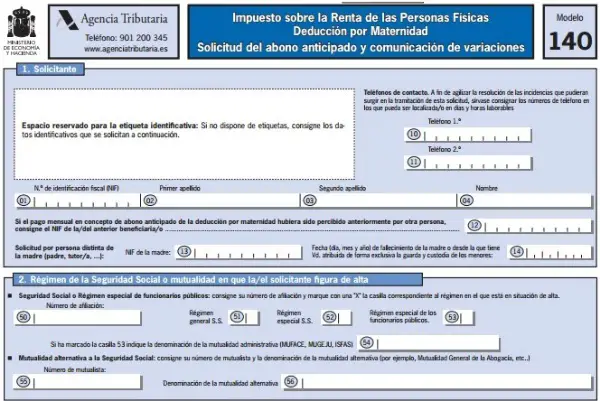

Comment remplir le formulaire 140?

Ce formulaire peut être rempli très facilement.

Dans un premier temps, les données d'identité doivent être saisies:

- Nom

- Numéro de carte d'identité nationale.

- Numéro d'enregistrement de la sécurité sociale.

- Numéro du compte bancaire sur lequel vous souhaitez percevoir le revenu de 100 euros par mois.

- Données d'identité et date de naissance de l'enfant pour lequel vous demandez le versement anticipé de la déduction pour maternité.

- Variabilité à répercussion du montant mensuel:

- Perte de droit

- Modification de la mutuelle ou de la sécurité sociale.

- Perte d'un des enfants.

- Date de la variabilité.

- Représentant, s'il y en a un.

- Signature et date.

En de très rares occasions, l'administration fiscale peut rejeter votre demande, cela ne se produit que si toutes les conditions pour obtenir la déduction de maternité ne sont pas remplies, les raisons du rejet vous seront communiquées.