Der er et specifikt dokument til skatteoplysninger for dem, der har et selskab, formuefællesskab eller en enhed uden juridisk person, som fastsat af Statens skatteforvaltningsagentur. Hvis det er dit tilfælde, vil du her få alle de nødvendige oplysninger for at vide, hvad dette dokument handler om.

Hvad er model 184?

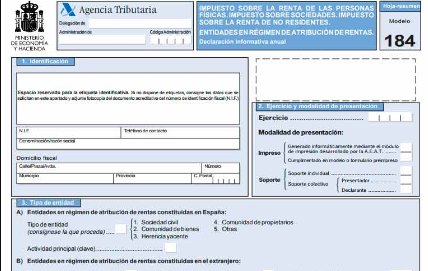

“Skema 184. Oplysende erklæring. Enheder under indkomstfordelingsordning. Årsopgørelse"

Dette dokument skal indsendes årligt til Skattestyrelsen som en informativ erklæring om fordele, udgifter og indtægter produceret af ikke-kommercielle virksomheder, såsom civilsamfund, formuefællesskab og enhver institution uden juridisk person, eller under et tildelingsregime af indkomst.. Da det kun er til informationsformål, vil det indeholde en beskrivelse af sådanne operationer udført i løbet af året, så dette dokument repræsenterer ingen betaling eller udgift.

Hvad er indkomstfordelingsordningen?

Det refererer til de enheder, der ikke er en del af IS (Corporate Tax) som skatteydere, så hvert af selskabets medlemmer skal betale skat på egen hånd. Inden for denne type enheder har vi:

- Ejendomsfællesskaber omfatter også ejerfællesskaber: disse er private kontrakter, der eksisterer mellem flere deltagere eller partnere, som udtrykker ejerskabet af et aktiv, der er udeleligt. I dette tilfælde skal procentdelen af deltagelse for hver partner angives detaljeret.

- Liggende arv: henviser til det tidsrum, der går fra ejerens død, til arven er tildelt og udloddet, hvilket gælder for denne type arv i den tid, der ikke er ejer.

- Civilsamfund uden kommercielt formål: disse er private kontrakter mellem to eller flere personer, til at udføre i samarbejde, en eller anden økonomisk aktivitet, uanset om partnerne leverer deres eget arbejde eller med investering af deres egen kapital. De vigtigste og skattemæssige karakteristika er:

- Virksomheden skal bestå af mindst to deltagere.

- Din fødsel skal falde sammen med underskrivelsen af den respektive private kontrakt.

- De skal have et lovligt formål med fælles profitmotiver.

- Hver af partnerne skal være ansvarlige for overskud og tab.

- Den kan bestå af arbejdspartnere og kapitalistiske partnere.

- Hver af deltagerne skal betale deres respektive personlige indkomstskat individuelt og ikke samfundet.

Følgende samfundssituationer er ikke inkluderet i indkomstfordelingsordningen:

- Civile virksomheder med et kommercielt formål: denne type virksomhed har sit eget erklæringsdokument, Form 200, siden 01. januar 2016.

- Agrariske transformationssamfund: disse er samfund med økonomisk-sociale mål, relateret til landbrugssektorer.

- De samfund, der ejer naboskove: det er naboer med boliger på jord, der har været brugt af samme samfund.

- Pensionskasser: det er de aktiver, som arbejdsgiverne har til hensigt at tildele en virksomheds pensionister.

- Grupper af virksomheder: henviser til en virksomhed, der viser dominans over en anden, enten direkte eller indirekte.

- Midlertidige erhvervsforeninger: refererer til fagforeningen i en vis periode af flere virksomheder til at udføre en fælles aktivitet, eller levere en bestemt service, med et enkelt socialt mål.

Hvor nyttig er Model 184 for ejerfællesskaber?

Dette dokument er en informativ erklæring, som skal indsendes årligt til AEAT. Hver partner skal betale skat med formularer 130 og 131, som er henholdsvis det direkte og objektive skøn, og kun angive den procentdel, der vedrører dem i virksomheden.

Da disse enheder ikke har deres egen juridiske person, kan de ikke betale selskabsskat, undtagen for civile virksomheder med et kommercielt formål, som skal indsende formular 200.

IS skal deklareres, hvis det også er en virksomhed, der udøver økonomisk aktivitet, hvor den opnår en indkomst på mere end 3.000 euro om året.

De virksomheder, der er under indkomsttildelingsordningen, men som er registreret i et andet land, og som opnår indkomst på spansk territorium, men uden at gennemføre noget regnskabsår, skal heller ikke indsende formular 184.

Ejerfællesskaberne vil kun være forpligtet til at præsentere denne model, hvis de er modtagere af indkomst, hvormed hvert medlems afkast, udgifter og fordele kan beregnes.

Hvornår skal formular 184 indgives?

Dette dokument skal indsendes hvert år inden for den tilsvarende periode fra 1. januar til 31. januar i året efter det regnskabsår, der skal indberettes.

Præsentationen af denne model sker elektronisk, gennem Skattestyrelsens elektroniske hovedkvarter.

Hvordan udfyldes formular 184?

Side 1.

- Identifikationsdata:

Det vil være nødvendigt at bruge enhedens identifikationsetiketter, hvis du ikke har dem, vil de anførte data blive udfyldt: NIF, kontakttelefonnummer, firmanavn eller enhedens navn og data, der henviser til skattemæssigt hjemsted.

- Trænings- og præsentationsmetode:

I firecifret format indtaster vi det regnskabsår, som vi skal deklarere.

Vi skal også angive typen af præsentation, om den skal være trykt eller på papir.

- Enhedstype:

I dette afsnit er vi nødt til at specificere typen af enhed under den tilsvarende tildelingsordning: stiftet på spansk territorium eller i et andet land, som betaler IS og nettobetalingen af omsætningen. Med henvisning til den regnskabsmæssige saldo af salg og indkomst uden inklusive skatter.

- Supplerende eller erstatningserklæring:

Vi markerer med "X" som komplementær, hvis vi skal inkludere data til en anden formular 184, der allerede er præsenteret fra samme øvelse.

Vi markerer med "X" som en erstatning, hvis dette nye dokument vil annullere og erstatte en anden identisk model, der allerede er præsenteret for samme år.

I begge tilfælde skal referencenummeret for den tidligere model indtastes.

- Oversigt over de data, der er inkluderet i erklæringen:

Her vil det samlede antal registreringer af partnere, arvinger, fællesskabsmedlemmer eller deltagere blive angivet.

- Dato og underskrift:

Fremlæggelsesdato, underskrift og ansættelse med tilhørende stilling skal indtastes.

Næste sider:

Hver bilagsside vil indeholde identifikationsdata:

- – NIF

- – Årsag eller firmanavn

- – Tilsvarende øvelse

Indkomsttyper opnået af enheden:

- Hovedmøbler:

Her vil de afkast, der er opnået inden for spansk territorium, blive placeret og differentieret fra dem, der opnås i udlandet, inklusive deres tilsvarende indtægter, udgifter, henførbare indkomster og gældende reduktioner.

- Ejendomskapital:

Det udføres nøjagtigt på samme måde som i afsnittet om løs kapital.

- Økonomiske aktiviteter:

Her vil de udførte aktiviteter og deres udførelse blive detaljeret. Hertil skal indkomstbestemmelsesordningen, aktivitetstypen med tilhørende kode, IAE-overskrift angives, og det skal også angives, om de er erhvervet i Spanien eller i udlandet.

- Liste over partnere og deltagere:

I dette afsnit skal identifikationsdata for hver af partnerne indtastes, hvilket angiver den tid, de har været en del af enheden, og deres deltagelsesprocent.

I præstationsafsnittet efter økonomisk aktivitet skal alle oplysninger vedrørende samlede indtægter og udgifter være detaljerede.