La Agència Estatal d'Administració Tributària disposa models diferents perquè tot contribuent, depenent del seu exercici i situació, pugui declarar els impostos amb les seves respectives diferències i especificacions. En el cas dels contribuents no residents sense establiment permanent també tenen els seus, i aquí anem a tractar sobre un d'aquests models.

Què és el Model 210?

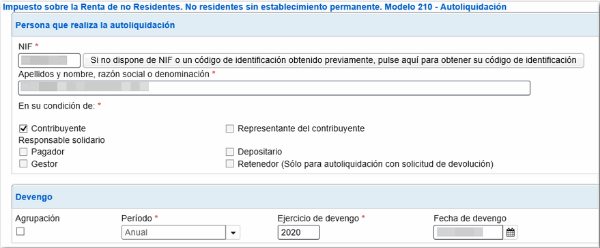

"Model 210. IRNR. Impost sobre la renda de no residents sense establiment permanent "

És un document que té com a objectiu, la presentació de la declaració dels impostos sobre la Renda de les Persones Físiques o IRPF, de les persones que no siguin residents i que tampoc tinguin establiment permanent a Espanya. Inclou les liquidacions pels ingressos que estrangers han aconseguit dins del territori espanyol.

Qui ha de presentar el Model 210?

Els declarants que estan en obligació de presentar aquest document davant l'AEAT s'han d'incloure en els següents grups:

- Persones físiques nacionals d'un altre país, que es trobin amb una residència temporal al territori espanyol per motius laborals, com aquells que treballen com diplomàtics, empleats delegats a Espanya, funcionaris consulars, etc.

- Persones jurídiques, com societats i institucions, que no tinguin residència dins d'Espanya però que, així i tot, obtinguin beneficis en el territori espanyol i que no declarin amb l'IRPF comú. Com aquells que són propietaris d'immobles situats en territori espanyol i que obtinguin beneficis provinents dels seus respectius arrendaments.

- Qualsevol persona jurídica, institució o societat, que realitzi exercicis econòmics a Espanya i estiguin subjectes a el "règim d'atribució de rendes constituïdes a l'estranger".

Quan es pot considerar una persona com No Resident Fiscal?

Una persona nacional d'un altre país pot ser considerada com a no resident fiscal quan compleixi les següents situacions:

- Que hi hagi tingut una estada dins del territori espanyol per més de 183 dies en un mateix any natural. Qualsevol temps menor que aquest, no es consideraria no resident fiscal.

- Qualsevol persona tant física com jurídica, que els rendiments i exercicis econòmics principals es duguin a terme dins d'Espanya.

- Un cònjuge no separat, els fills menors d'edat visquin dins del territori espanyol.

Quan s'ha de presentar el Model 210?

Depenent de l'tipus de rendes, hi ha diversos terminis per a la presentació d'aquest model:

- En el cas dels guanys que provinguin de transmissions de béns immobles, es donarà un termini de 3 mesos des del moment que es va realitzar la venda de l'immoble.

- En el cas dels guanys provinents de béns immobles, com ara per motiu de lloguer d'algun establiment, s'haurà de presentar el document posterior a la data de cobrament de l'arrendament.

- Per a tots els altres tipus de rendes:

- En el cas d'autoliquidació amb resultat a ingressar: s'han de presentar a la fi de cada trimestre, en els mesos d'abril, juliol, octubre i gener, en el termini de l'1 a l'20 de cada un d'aquests mesos.

- En el cas de les autoliquidacions amb sumes iguals a zero, es presentarà només en el termini de l'1 a l'20 de gener de cada any.

- En el cas de les autoliquidacions amb sol·licitud de devolució, s'haurà de presentar el model després de l'1 de febrer de l'any següent a la data que es van obtenir els beneficis.

Com s'ha de presentar el Model 210?

Aquest document pot ser presentat pel seu contribuent directe o el seu representant legal, per mitjà de la pàgina web de l'Agència Estatal d'Administració Tributària oa qualsevol oficina d'Hisenda o entitats col·laboradores.

En el cas d'una sol·licitud de devolució, per tractar-se d'un sobrecàrrec a la retenció, llavors pot ser presentat pel subjecte amb la responsabilitat de fer la retenció.

Com omplir el Model 210?

- Dades d'identificació:

Primer s'haurà d'ingressar la data en què es va obtenir la renda a declarar.

S'ingressaran totes les dades d'identificació de contribuent, especificant si es tracta d'una persona física o jurídica, indicant amb una "F" o una "J" respectivament.

Caldrà indicar el número d'identificació fiscal del seu país de residència.

A la casella de representant, s'hauran d'ingressar totes les dades corresponents, en cas que n'hi hagi.

S'introduiran de la mateixa manera, totes les dades dels subjectes que paguen aquestes rendes, com els seus inquilins, compradors de l'immoble, retenidors, etc.

- Renda obtinguda / base imposable

En aquesta secció s'haurà d'ingressar:

- La suma o la suma de les rendes a declarar.

- Codi de país.

- Les claus que determinen el tipus de renda i la seva respectiva clau de divises.

- Determinació de la base imposable

- Aquí (casella 4) haurem de constatar la suma referent als ingressos aconseguits. Si es tracta d'sumes derivades de l'traspàs d'immobles, es col·locarà la suma a l'aplicar el percentatge a el valor cadastral de l'immoble, generalment un 2%.

- A les caselles 6 i 7 es col·locaran els diferents titulats pels aprovisionaments i el personal, dels quals s'hagi de restar de la suma total dels guanys, la qual estarà assenyalada a la casella 5. En la casella 8 es col·locarà el resultat de la deducció de les sumes de les caselles 5 menys 6 menys 7. Aquesta es determina com Base imposable A.

- A la secció 210-C, es col·locaran els guanys patrimonials, amb excepció les provinents de béns immobles, les quals es declaren en el Model 212. A la casella 10 s'ha d'indicar el valor de la venda de el bé, amb la seva respectiva deducció dels despeses i aranzels. Les caselles 9 i 11 són per a ingressar la data de l'traspàs de el bé i la suma de la compra d'el bé en qüestió, juntament amb els aranzels i despeses derivades de l'esmentat tràmit.

- A la casella 12, s'haurà de col·locar la diferència en la resta de la suma de la casella 10 menys la 11.

- La casella 13, es col·locarà la suma de la casella 12 menys les deduccions corresponents. Aquesta es determina com Base imposable B.

- liquidació

- A la casella 14 es col·locarà el tipus d'imposició referents a les rendes a declarar.

- Les caselles 15, 16 i 17, seran per indicar aquelles quantitats que no són obligatòries de declarar, i les quantitats que, segons acord, són límits.

- La casella 18, s'indicarà la quota total, després d'aplicar el tipus a les bases imposables A i B prèviament determinades. En el cas que sigui negativa, s'haurà de col·locar un 0.

- La casella 19 és per posar les deduccions per donacions fetes, similar a com es realitza en la declaració de l'IRPF normal.

- La casella 20 serà per indicar aquelles retencions o ingressos a compte realitzats, en funció de tots les sumes a ser declarats en aquest model.

- La casella 21 serà per col·locar el resultat de la resta de les caselles 18 menys 19 menys 20, que seria la quota diferencial i és la suma a ingressar.

- Data i signatura

En aquesta secció s'haurà d'ingressar la signatura de l'declarant. Si es tracta d'una institució, llavors serà la signatura i el NIF de l'representant legal.

- ingrés

Aquí es determinarà la manera de pagament, ja sigui en efectiu o per transferència bancària, en aquest cas, s'hauria de marcar els codis "CCC" del compte corresponent.

- devolució

En aquest apartat s'haurà d'ingressar el titular i el compte a què l'AEAT realitzaria una devolució si es donés el cas.

- signatura final

Aquí haurem de marcar amb una "X" en el requadre corresponent a l'declarant, si és retenidor, pagador, representant, contribuent, etc.