Este modelo de presentación anual, está muy relacionado con el Modelo 111, el cual debe ser presentado cada 3 meses ante la Agencia Tributaria. Es necesario que empresarios y autónomos conozcan más sobre este documento, para qué sirve, plazos para presentarlo y qué información se necesita para poder rellenarlo.

¿Qué es Modelo 190?

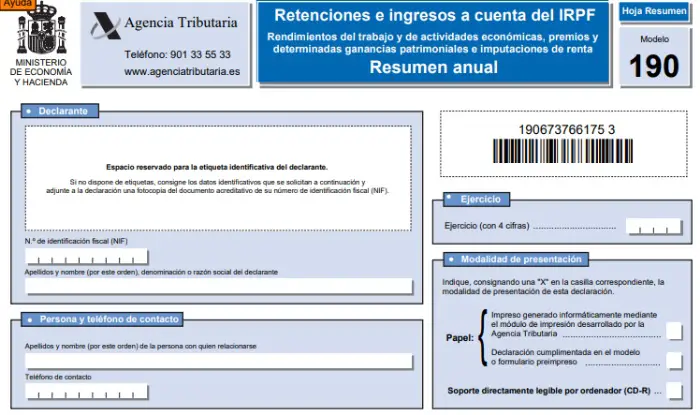

“Modelo 190. Declaración informativa. Retenciones e ingresos a cuenta. Rendimientos del trabajo y de actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de rentas. Resumen anual.” Este documento es un resumen anual de índole informativo, de todas aquellas retenciones del Impuesto sobre la Renta de Personas Físicas, practicadas mediante la nómina a trabajadores, empresarios o autónomos por medio de facturas.

¿Quién debe presentar el Modelo 190?

Este documento lo debe presentar ante Hacienda, todo empresario o autónomo que haya saldado las rentas que a continuación mencionaremos:

- Rendimientos de trabajo reflejados en nómina.

- Rendimientos por ejercicios económicos. Como actividades agrícolas, forestales, ganaderas, profesionales, y cualquier otra actividad que sus impuestos sean cancelados por estimación objetiva.

- Rendimientos provenientes del arriendo de inmuebles urbanos.

- Rendimientos derivados de donativos o planes de pensiones.

- Pagos provenientes de premios por participación en concursos o juegos.

¿Cómo y en qué momento se debe presentar el Modelo 190?

La presentación por vía electrónica, se realiza por medio del sitio web de la Agencia Estatal de Administración Tributaria. Debe presentarse al mismo tiempo que se presenta el cuarto trimestre del Modelo 111 o, en otras palabras, en el plazo comprendido entre el 1 al 31 de enero del año posterior al de ejercicio a ser declarado.

También puede ser de manera impresa en cualquier delegación de la AEAT.

¿Cómo rellenar el Modelo 190?

En la primera página, daremos información general de las retenciones. En la siguiente página tenemos que dar información más detallada.

Pagina 1:

- Datos de identificación:

Se debe ingresar los nombres, apellidos, Número de Identificación Fiscal NIF, número de teléfono y domicilio fiscal.

También se debe indicar el año de ejercicio a ser declarado.

- Resumen datos declaración:

Aquí se deben colocar la cantidad total de los perceptores de las retenciones en sus respectivas nóminas, o en facturas, cuando se trata de proveedores generalmente.

También indicaremos el resultado de la suma del monto total de los montos retenidos durante el año de ejercicio.

- Declaración complementaria o sustitutiva:

Con una “X” deberá marcar en la casilla denominada “Declaración complementaria por inclusión de datos” en el caso de que requieras agregar datos que fueron omitidos en un Modelo 190 que ya hayas presentado ante Hacienda, y debe ser del mismo ejercicio. Este nuevo documento entonces deberá poseer solo los datos que no se ingresaron en el modelo anterior. Es necesario indicar el número de modelo al que hace referencia como complemento.

En el caso hayas cometido un error en un Modelo 190 ya entregado, donde hayas ingresado datos erróneos y necesites corregirlos o simplemente anularlos, entonces deberás marcar con una “X” en “Declaración complementaria por modificación o anulación de datos” este nuevo documento debe tener especificados los datos ya corregidos. También debe tener el número de referencia del modelo anterior al que se quiere cambiar o anular.

En “Declaración sustitutiva” se marcará con una “X” si necesitas rehacer el documento por completo para anular el modelo presentado anteriormente. De igual forma será necesario ingresar el número del modelo anterior al que hace referencia.

- Fecha y firma

Aquí se deberá ingresar el lugar y la fecha junto con la firma, la firma será manual si vamos a presentar este documento físicamente en una oficina de la AEAT o con firma digital, si lo vamos a enviar telemáticamente.

Página 2:

- Identificación:

Aquí se deberá indicar el NIF de la persona que vaya a realizar la declaración, quien es el mismo que ejecuta la liquidación.

- Detalle de percepciones:

- Aquí deberemos rellenar las casillas siguientes con la información de correspondiente a los perceptores, en otras palabras, a aquellos a quienes se les ha practicado la retención.

- Número de Identificación Fiscal NIF.

- Datos del representante, si se trata de un perceptor menor de 14 años de edad.

- Denominación o razón social, si se trata de una empresa o profesional.

- Primeros dos dígitos del código postal de la provincia correspondiente.

- Claves del Modelo 190:

Esta sección está dividida en las diferentes claves según sea el rendimiento obtenido:

- Clave A: Se refiere a los rendimientos obtenidos de trabajos por cuenta ajena.

- Clave B: Relacionados con los rendimientos conseguidos de trabajo de pensionistas y receptores de montos pasivos, y demás prestaciones que figuran en el artículo 17.2 de la Ley del Impuesto.

- Clave C: Cuando se trata de aquellos subsidios o prestaciones por motivo de desempleo.

- Clave D: Capitalización del paro

- Clave E: Referido a los pagos realizados a administradores y a consejeros.

- Clave F: Relacionados con cualquier remuneración percibida por obras literarias, científicas, cursos, seminarios o conferencias realizadas.

- Clave G: Cuando se trata de rendimientos obtenidos por actividades de índole profesional.

- Clave H: Se refiere a las utilidades conseguidas por actividades ganaderas, agrícolas, forestales o cualquier ejercicio empresarial que se incluya dentro de las estimaciones objetivas, tal como lo indica el artículo 95.6.2 del Reglamento del Impuesto.

- Clave I: Relacionado a cualquier rendimiento imputado por las actividades mencionadas en el artículo 75.2b del Reglamento del Impuesto.

- Clave J: Cuando se trata de las rentas obtenidas por la cesión de derechos de imagen o cualquier contraprestación incluida en el artículo 92.8 de la Ley del Impuesto.

- Clave K: Referido a todas las utilidades y bonos obtenidos por aprovechamientos forestales en montes públicos.

- Clave L: Relacionado a dietas y rentas exentas de gravamen.

Dentro de las claves B, E, F y G también se incluyen subclaves para referirse más detalladamente a la clase de rendimiento.

- Percepciones dinerarias o en especie:

También debe señalarse en el documento, la cantidad total de rendimiento anual y sus retenciones percibidas en modo dinerario o en especie, en este caso, es necesario indicar su valoración en euros.

- Ingresos a cuenta:

Aquí debemos señalar los montos ingresados y repercutidos, en otras palabras, los porcentajes que tengan que adjudicarse los perceptores.

- Ejercicio de devengo:

Esta sección solo deberá ser rellenada si los datos que estamos ingresando en el Modelo 190 son referentes a un año de ejercicio previo al que corresponde declarar.

- Ceuta o Melilla:

En el caso de que las rentas conseguidas hayan sido en estas dos ciudades.

- Datos adicionales:

- Las claves A, B01, B02, C y D solamente deberán ser rellenadas con datos del perceptor.

- Año de nacimiento del perceptor.

- Su condición familiar.

- En el caso de que tenga cónyuge, deberá ser ingresado su NIF.

- Si padece alguna discapacidad, deberá ser indicado.

- El tipo de relación comercial o contrato.

- Deducciones por motivo de movilidad geográfica.

- Deducciones por cotizaciones en la Seguridad Social, pensiones compensatorias, por descendientes, ascendientes o personas con discapacidad.

- Totales:

Aquí debemos indicar el monto íntegro de las bases imponibles y las retenciones soportadas.