Hay un documento específico para la información de tributación de aquellos que tienen alguna sociedad, comunidad de bienes o entidad sin personalidad jurídica, según lo establece la Agencia Estatal de Administración Tributaria. Si ese es tu caso, aquí conseguirás toda la información necesaria para conocer de qué trata este documento.

¿Qué es el Modelo 184?

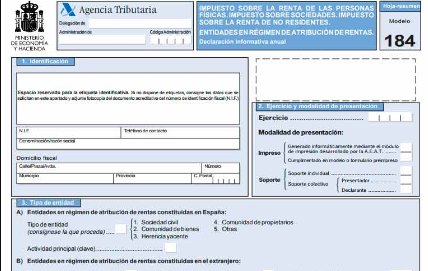

“Modelo 184. Declaración informativa. Entidades en régimen de atribución de rentas. Declaración anual”

Este documento se debe presentar anualmente ante la Agencia Tributaria, como una declaración informativa de los beneficios, gastos e ingresos producidos por compañías no comerciales, tales como sociedades civiles, comunidad de bienes y cualquier institución sin personalidad jurídica, o en régimen de atribución de rentas. Como es solo informativo, poseerá la descripción de tales operaciones llevadas a cabo durante el ejercicio, así que este documento no representa ningún pago o gasto.

¿Qué es el Régimen de atribución de rentas?

Se refiere a las entidades que no forman parte como sujetos pasivos del IS (Impuesto de Sociedades) por lo que cada uno de los miembros de la sociedad, debe tributar por su cuenta. Dentro de este tipo de entidades tenemos:

- Las comunidades de bienes, también se incluyen las comunidades de propietarios: se trata de los contratos privados que existen entre varios participantes o socios, que expresa la propiedad de un bien que es indivisible. En este caso, se debe indicar detalladamente, los porcentajes de participación de cada socio.

- Las herencias yacentes: se refiere al plazo de tiempo que se da desde la defunción del titular, hasta que la herencia es otorgada y repartida, lo que se aplica a este tipo de herencias durante el tiempo que no tenga titular.

- Las sociedades civiles sin objeto mercantil: se tratan de aquellos contratos privados entre dos o más personas, para llevar a cabo en colaboración, alguna actividad económica, ya sea que los socios presten de su propio trabajo, o con la inversión de capitales propios. Las características principales y fiscales son:

- La sociedad debe estar conformada al menos de dos participantes.

- Su nacimiento debe coincidir con la firma del respectivo contrato privado.

- Deben poseer un objetivo lícito con ánimos de lucro en común.

- Cada uno de los socios deben responder por las ganancias y las pérdidas.

- Puede estar conformada por socios trabajadores como socios capitalistas.

- Cada uno de los participantes deberán tributar su respectivo IRPF individualmente, y no la comunidad.

Las siguientes situaciones de comunidades no se incluyen dentro del régimen de atribución de rentas:

- Las sociedades civiles con objeto mercantil: este tipo de sociedades posee su propio documento de declaración, el Modelo 200, desde el 01 de enero del 2016.

- Las sociedades agrarias de transformación: estas son comunidades con objetivo económico-social, relacionados con rubros agrícolas.

- Las comunidades titulares de montes vecinales: se trata de los vecinos con vivienda en terrenos que han sido aprovechados por la misma comunidad.

- Los fondos de pensiones: se trata del patrimonio que tiene como objetivo, otorgarse a los jubilados de una compañía, por parte de los patrones.

- Los grupos de sociedades: referida a una sociedad que muestra dominio sobre otra, ya sea directa o indirectamente.

- Las uniones temporales de empresa: se refiere a la unión por un plazo determinado de varias compañías para realizar una actividad en conjunto, o prestar un determinado servicio, con un solo objetivo social.

¿Qué utilidad tiene el Modelo 184 para las comunidades de propietarios?

Este documento es una declaración de carácter informativo, que debe entregarse anualmente ante la AEAT. Cada socio debe tributar con los Modelos 130 y 131 que son los de estimación directa y objetiva respectivamente, declarando únicamente el porcentaje que les concierne en la sociedad.

Estas entidades al no poseer personalidad jurídica propia, no pueden tributar el Impuesto de Sociedades, exceptuando a las sociedades civiles con objeto mercantil, que deberán presentar el Modelo 200.

El IS deberá ser declarado si se trata también de una empresa que haga una actividad económica, donde obtenga ingresos mayores a los 3.000 euros por año.

Aquellas empresas que se encuentran bajo el régimen de atribución de rentas, pero que son constituidas en otro país y que consigan rentas en el territorio español, pero sin realizar ningún ejercicio económico, tampoco deberán presentar el Modelo 184.

Las comunidades de propietarios tendrán la obligación de presentar este modelo, únicamente si son perceptoras de rentas, con las que se puedan computar los rendimientos, gastos y beneficios de cada socio.

¿En qué momento se debe presentar el Modelo 184?

Este documento debe presentarse cada año, en el plazo correspondiente del 1 al 31 de enero del año siguiente al de ejercicio a declarar.

La presentación de este modelo se hace por vía telemática, mediante la sede electrónica de la Agencia Tributaria.

¿Cómo rellenar el Modelo 184?

Página 1.

- Datos identificativos:

Será necesario utilizar las etiquetas de identificación de la entidad, si no se tiene, entonces se rellenarán los datos allí pautados: NIF, teléfono de contacto, razón social o denominación de la entidad, y los datos referentes al domicilio fiscal.

- Ejercicio y modalidad de presentación:

En formato de cuatro dígitos, colocaremos el año de ejercicio que vamos a declarar.

También debemos indicar la modalidad de la presentación, si será impreso o en soporte.

- Tipo de entidad:

En esta sección tenemos que especificar el tipo de entidad bajo el régimen de atribución que corresponda: constituidas en el territorio español o en otro país, que cancelen el IS y el pago neto de la cifra de negocios. Referido al saldo contable de ventas e ingresos sin incluir impuestos.

- Declaración complementaria o sustitutiva:

Marcaremos con “X” en complementaria si necesitamos incluir datos a otro Modelo 184 ya presentado del mismo ejercicio.

Marcaremos con “X” en sustitutiva si este nuevo documento anulará y sustituirá a otro modelo igual ya presentado del mismo ejercicio.

En ambos casos, se deberá colocar el número de referencia del modelo anterior.

- Resumen de los datos incluidos en la declaración:

Aquí se indicará la cantidad total de registros de socios, herederos, comuneros o partícipes.

- Fecha y firma:

Se deberá ingresar la fecha de presentación, la firma y el empleo con su cargo correspondiente.

Páginas siguientes:

Cada página de anexo ameritará de los datos identificativos:

- – NIF

- – Razón o denominación social

- – Ejercicio correspondiente

Tipos de rentas conseguidas por la entidad:

- Capital mobiliario:

Aquí se colocarán los rendimientos conseguidos dentro del territorio español y diferenciarlos de los conseguidos en el extranjero, incluyendo sus correspondientes ingresos, gastos, rentas atribuibles y reducciones aplicables.

- Capital inmobiliario:

Se realiza exactamente igual que en el apartado de Capital mobiliario.

- Actividades económicas:

Aquí se detallarán las actividades realizadas y sus rendimientos. Para eso se deberá indicar el régimen de determinación de rendimientos, el tipo de actividad con su respectiva clave, epígrafe I.A.E. También deberán señalarse si son obtenidas en España o en el extranjero.

- Relación de socios y partícipes:

En este apartado se tienen que ingresar los datos identificativos de cada uno de los socios, indicando la cantidad de tiempo que ha sido parte de la entidad y su porcentaje de participación.

En la sección de rendimiento por actividad económica se deberá detallar toda la información en relación con los ingresos íntegros y los gastos.