La Agencia Estatal de Administración Tributaria dispone modelos distintos para que todo contribuyente, dependiendo de su ejercicio y situación, pueda declarar los impuestos con sus respectivas diferencias y especificaciones. En el caso de los contribuyentes no residentes sin establecimiento permanente también tienen los suyos, y aquí vamos a tratar sobre uno de estos modelos.

¿Qué es el Modelo 210?

“Modelo 210. IRNR. Impuesto sobre la Renta de No Residentes sin establecimiento permanente”

Es un documento que tiene como objetivo, la presentación de la declaración de los Impuestos sobre la Renta de las Personas Físicas o IRPF, de las personas que no sean residentes y que tampoco tengan establecimiento permanente en España. Incluye las liquidaciones por los ingresos que extranjeros han conseguido dentro del territorio español.

¿Quién debe presentar el Modelo 210?

Los declarantes que están en obligación de presentar este documento ante la AEAT deben incluirse en los siguientes grupos:

- Personas físicas nacionales de otro país, que se encuentren con una residencia temporal en el territorio español por motivos laborales, como aquellos que trabajan como diplomáticos, empleados delegados en España, funcionarios consulares, etc.

- Personas jurídicas, como sociedades e instituciones, que no tengan residencia dentro de España pero que, aun así, obtengan beneficios en el territorio español y que no declaren con el IRPF común. Como aquellos que son propietarios de inmuebles ubicados en territorio español y que obtengan beneficios provenientes de sus respectivos arrendamientos.

- Cualquier persona jurídica, institución o sociedad, que realice ejercicios económicos en España y se encuentren sujetos al “Régimen de atribución de rentas constituidas en el extranjero”.

¿Cuándo se puede considerar a una persona como No Residente Fiscal?

Una persona nacional de otro país puede ser considerada como no residente fiscal cuando cumpla las siguientes situaciones:

- Que haya tenido una estadía dentro del territorio español por más de 183 días en un mismo año natural. Cualquier tiempo menor que ese, no se consideraría no residente fiscal.

- Cualquier persona tanto física como jurídica, que cuyos rendimientos y ejercicios económicos principales se lleven a cabo dentro de España.

- Un conyugue no separado, cuyos hijos menores de edad vivan dentro del territorio español.

¿Cuándo se debe presentar el Modelo 210?

Dependiendo del tipo de rentas, existen diversos plazos para la presentación de este modelo:

- En el caso de las ganancias que provengan de trasmisiones de bienes inmuebles, se dará un plazo de 3 meses desde el momento que se realizó la venta del inmueble.

- En el caso de las ganancias provenientes de bienes inmuebles, como por ejemplo por motivo de alquiler de algún establecimiento, se deberá presentar el documento posterior a la fecha de cobro del arriendo.

- Para todos los demás tipos de rentas:

– En el caso de autoliquidación con resultado a ingresar: se deben presentar al final de cada trimestre, en los meses de abril, julio, octubre y enero, en el plazo del 1 al 20 de cada uno de estos meses.

– En el caso de las autoliquidaciones con montos iguales a cero, se presentará sólo en el plazo del 1 al 20 de enero de cada año.

– En el caso de las autoliquidaciones con solicitud de devolución, se deberá presentar el modelo luego del 1 de febrero del año siguiente a la fecha que se obtuvieron los beneficios.

¿Cómo se debe presentar el Modelo 210?

Este documento puede ser presentado por su contribuyente directo o su representante legal, por medio del sitio web de la Agencia Estatal de Administración Tributaria o en cualquier oficina de Hacienda o entidades colaboradoras.

En el caso de una solicitud de devolución, por tratarse de un sobrecargo en la retención, entonces puede ser presentado por el sujeto con la responsabilidad de hacer la retención.

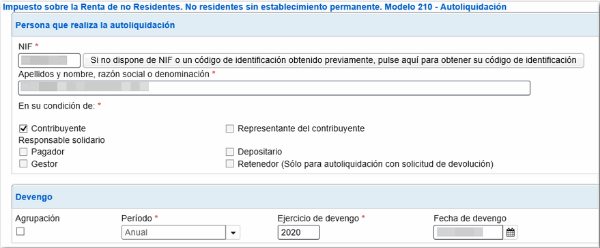

¿Cómo rellenar el Modelo 210?

- Datos de identificación:

Primero se deberá ingresar la fecha en la que se obtuvo la renta a declarar.

Se ingresarán todos los datos de identificación del contribuyente, especificando si se trata de una persona física o jurídica, indicando con una “F” o una “J” respectivamente.

Será necesario indicar el número de identificación fiscal de su país de residencia.

En la casilla de representante, se deberán ingresar todos los datos correspondientes, en caso de que lo haya.

Se introducirán de igual forma, todos los datos de los sujetos que pagan tales rentas, como sus inquilinos, compradores del inmueble, retenedores, etc.

- Renta obtenida/base imponible

En esta sección se deberá ingresar:

- El monto o la suma de las rentas a declarar.

- Código del país.

- Las claves que determinan el tipo de renta y su respectiva clave de divisa.

- Determinación de la base imponible

- Aquí (casilla 4) deberemos constatar el monto referente a los ingresos conseguidos. Si se trata de montos derivados del traspaso de inmuebles, se colocará el monto al aplicar el porcentaje al valor catastral del inmueble, generalmente un 2%.

- En las casillas 6 y 7 se colocarán los diferentes egresos por los aprovisionamientos y el personal, de los cuales se tenga que restar del monto total de las ganancias, la cual estará señalada en la casilla 5. En la casilla 8 se colocará el resultado de la deducción de los montos de las casillas 5 menos 6 menos 7. Esta se determina como Base imponible A.

- En la sección 210-C, se colocarán las ganancias patrimoniales, con excepción las provenientes de bienes inmuebles, las cuales se declaran en el Modelo 212. En la casilla 10 se indicará el valor de la venta del bien, con su respectiva deducción de los gastos y aranceles. Las casillas 9 y 11 son para ingresar la fecha del traspaso del bien y el monto de la compra del bien en cuestión, junto con los aranceles y gastos derivados de dicho trámite.

- En la casilla 12, se deberá colocar la diferencia en la resta del monto de la casilla 10 menos la 11.

- La casilla 13, se colocará el monto de la casilla 12 menos las deducciones correspondientes. Esta se determina como Base imponible B.

- Liquidación

- En la casilla 14 se colocará el tipo de imposición referentes a las rentas a declarar.

- Las casillas 15, 16 y 17, serán para indicar aquellas cantidades que no son obligatorias de declarar, y las cantidades que, según acuerdo, son límites.

- La casilla 18, se indicará la cuota total, después de aplicar el tipo a las bases imponibles A y B previamente determinadas. En el caso de que sea negativa, se deberá colocar un 0.

- La casilla 19 es para colocar las deducciones por donaciones hechas, similar a como se realiza en la declaración del IRPF normal.

- La casilla 20 será para indicar aquellas retenciones o ingresos a cuenta realizados, en función de todos los montos a ser declarados en este modelo.

- La casilla 21 será para colocar el resultado de la resta de las casillas 18 menos 19 menos 20, que sería la cuota diferencial y es el monto a ingresar.

- Fecha y firma

En esta sección se deberá ingresar la firma del declarante. Si se trata de una institución, entonces será la firma y el NIF del representante legal.

- Ingreso

Aquí se determinará la manera de pago, ya sea en efectivo o por transferencia bancaria, en dicho caso, se tendría que marcar los códigos “CCC” de la cuenta correspondiente.

- Devolución

En este apartado se deberá ingresar el titular y la cuenta a la que la AEAT realizaría una devolución si se diera el caso.

- Firma final

Aquí deberemos marcar con una “X” en el recuadro correspondiente al declarante, si es retenedor, pagador, representante, contribuyente, etc.