La Agencia Estatal de Administración Tributaria es el organismo que se encarga de llevar la gestión del sistema de aduanas y de tributos en España, y ante ella debemos presentar nuestras declaraciones con los impuestos exigidos por la nación. A continuación vamos a hablar sobre uno de estas declaraciones.

¿Qué es el Modelo 131?

El Modelo 131 es un formulario donde debemos demostrar la autoliquidación trimestral de la cancelación fraccionada del Impuesto sobre la Renta de las Personas Físicas, solo en el caso de que pagues tus impuestos en Estimación Objetiva, la cual normalmente se le denomina “Módulos”.

El objetivo de este modelo es ir abonando un adelanto, a cuenta de tu Declaración de la Renta, que será utilizada para ayudar en la sustentación y el funcionamiento del Estado. En otras palabras, sería igual al porcentaje que se retiene por cuenta ajena mensualmente de la nómina de todos los trabajadores.

También se aplica a los asalariados, una vez que finalice el año, se reacomoda todo en la respectiva declaración de la renta para tener una idea, de que hayas cumplido con tus deberes tributaros, o si aún debas tributar algo a la Administración Pública.

¿Quiénes deben presentar el Modelo 131?

No todos los trabajadores o autónomos pueden presentar este modelo, ya que deben encontrarse dentro del régimen de los Módulos del IRPF, por lo que es esencial conocer si formas parte de ese sistema.

Existen ciertas condiciones necesarias para poder tributar en Estimación Objetiva, las cuales son:

- El ejercicio económico que realizas, debe estar reflejado en una lista publicada por la Orden Ministerial. En tal listado se muestran actividades como la agricultura, el comercio, la pesca, el transporte y la hostelería, por mencionar algunos.

- La cantidad total de ingresos del año previo no puede ser mayor a 250.000 euros.

- La facturación realizada a otras compañías y profesionales por los trabajas del año previo, no pueden ser superiores a los 125.000 euros por año.

- Las compras del año previo deben tener un volumen con límite que no sobrepase los 250.000 euros.

- En facturas de ciertos ejercicios debe estar incluida una retención del 1%.

- No se deben realizar otros ejercicios económicos cuyos aranceles sean en Estimación Directa, sin importar que sea simplificada o normal.

Teniendo en cuenta lo anterior, están obligados a presentar el Modelo 131 todos aquellos autónomos y comunidades de bienes que pagan sus impuestos bajo el régimen de Módulos.

En relación con las comunidades de bienes, cada socio deberá realizar el pago fraccionado, teniendo en cuenta la proporción en la que se base su participación de los ingresos de la comunidad.

Para tener una idea de tributar dentro de una comunidad de bienes, se puede tomar como ejemplo una entidad que tenga dos socios, cada uno beneficia a la comunidad al 50%, lo que significa que en la presentación del Modelo 131, deberá hacerlo por el 50% de las utilidades conseguidas por la entidad.

¿Cuáles son las maneras y plazos para presentar el Modelo 131?

Este documento se debe presentar por vía telemática, utilizando el certificado digital o la Cl@ve PIN.

Los plazos de presentación son:

- 1 al 20 de abril.

- 1 al 20 de julio.

- 1 al 20 de octubre.

- 1 al 30 de enero del siguiente año, para la declaración del cuarto trimestre.

En el caso de que la fecha límite para declarar cae en un fin de semana o festivo, se deberá hacer el siguiente día hábil.

¿Cómo rellenar el Modelo 131?

- Debes acceder al portal web de la Agencia Tributaria, donde deberás indicar el trimestre a declarar y colocar tus datos: nombres y apellidos, NIF.

- Luego, el sistema te ingresará a otra ventana, donde se debe puntualizar el epígrafe del Impuesto de Actividades Económicas (IAE) al que pertenezca tu actividad e indicar información sobre la misma.

Entre más epígrafes tengas dados de alta en el IAE, más tendrás que rellenar.

Para comprobar que toda la información que estas ingresando está correcta, puedes dar clic en “borrador”

- Cuando hayas terminado con esta sección, debes presionar “Validar declaración” o “Generar predeclaración”.

Luego el sistema te arrojará un documento con los siguientes puntos a rellenar:

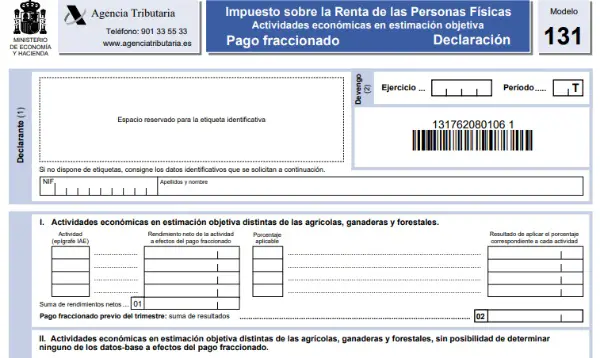

- Declarante:

En esta parte deberás ingresar tus datos de identificación.

- Devengo:

En esta sección se deben indicar el año (Ejercicio) y el trimestre (Periodo) correspondiente a la autoliquidación.

- Liquidación:

Esta sección posee 4 subdivisiones:

- Ejercicios económicos en estimación objetiva diferentes a la forestal, ganadera y agrícola.

Esta parte deberás rellenarla solo si te dedicas a una actividad diferente a las antes mencionadas, e indicar con el epígrafe de la IAE donde tu actividad corresponda.

Debes indicar todos los epígrafes según correspondan a los que tengas dados de alta, y al lado derecho, indicar el rendimiento neto relacionado a cada actividad.

El rendimiento neto se deduce automáticamente. Luego de indicar el epígrafe de la IAE, el Programa de Ayuda te proporcionará varias ventanas donde podrás ingresar los datos-base.

Deberás mencionar cosas como, metros cuadrados del local donde realizas tu ejercicio económico, la cantidad de electricidad contratada, personal empleado, cantidad de vehículos, etc. Dependiendo de estos datos, se procederá a realizar el cálculo del rendimiento.

Los datos-base son aquellos que posees a 1 de enero de cada año de trabajo o al comienzo del ejercicio laboral, en caso de que sea diferente a esa fecha, y no habrá posibilidad de cambiarlos en los próximos 4 trimestres.

Si algunos de estos datos son alterados en el transcurso del año, se deberá apuntar en la declaración de la renta.

Teniendo todos los campos anteriores conexos, estos se mostrarán en la casilla 1.

En la sección “Porcentaje Aplicable” se debe indicar el porcentaje para convenir el monto del pago fraccionado en base a los empleados que tengas. Normalmente se aplica el 4%, si no hay ningún empleado el 2%, en caso de que haya uno se aplica el 3%.

En la casilla 2, se debe designar la adición de los resultados de emplear el porcentaje correspondientes a los ejercicios previamente mencionados. Tal resultado puede estar sujeto a deducciones por las retenciones u otras cuantías exigidas por la ley.

- Ejercicios económicos en estimación objetiva diferentes a las forestales, ganaderas y agrícolas que no se pueden establecer ninguno de los datos-base a fines del pago fraccionado.

Si pagas tus aranceles y tu ejercicio económico no pertenece al ámbito forestal, ganadero o agrícola, y aunado a esto, no existen datos-base relacionados a la actividad que llevas a cabo, deberás rellenar esta sección.

En la casilla 3 deberás señalar la cantidad total de ventas o ganancias del trimestre correspondiente al que te encuentres declarando la autoliquidación, deberás incluir subvenciones corrientes, pero no las de capital e compensaciones.

Las subvenciones corrientes, son las que se obtiene para certificar una renta mínima o que cubra los ingresos mínimos, pagar gastos específicos y indemnizar pérdidas derivadas al ejercicio económico.

Las subvenciones de capital, son aquellas que se obtienen para comenzar alguna actividad, o para inversiones en edificios o instalaciones, entre otros.

En la casilla 4 se debe indicar el resultado de emplear el 2% al importe obtenido en la casilla 3.

- Ejercicios económicos dentro de los ámbitos forestales, ganaderos y agrícolas en estimación objetiva.

Si tributas en Módulos y tu ejercicio laboral se encuentra dentro del ámbito forestal, ganadero o agrícola, deberás rellenar esta sección.

En la casilla 5, deben indicar los ingresos conseguidos durante el trimestre, junto con las subvenciones corrientes pero no las de capital.

En la casilla 6, debes indicar el resultado de emplear el 2%. En el caso de que seas un agricultor joven, o empleado agrario, y cumpliendo ciertos requerimientos, es posible disminuirlo un 25%.

Se debe tomar en cuenta que, si tu ejercicio económico es de ésta índole, y en el año previo el 70% de tus ganancias han sido objeto de retención o ingreso a cuenta, no estarás obligado al pago fraccionado, es decir, que no tendrás que presentar el Modelo 131.

Total liquidación:

En la casilla 7, se mostrará el resultado de la adición de las casillas 2 mas 4 mas 6.

En la casilla 8, la adición de las retenciones e ingresos a cuenta aplicados durante el trimestre.

En la casilla 9, debes señalar la resta por motivo de la minoración correspondientes a las utilidades anuales del año previo.

Si esa cuantía es igual o menor a 12.000 euros, la deducción se establecerá entre 25 y los 100 euros. Para deducir esto se debe considerar lo siguiente:

- Si la cuantía en igual o menor a 9.000 euros, la deducción es de 100 euros.

- Si la cuantía va de 9.000,01 a 10.000 euros, la deducción sería de 75 euros.

- Si la cuantía va desde 10.000,01 a 11.000 euros, la deducción es de 50 euros.

- Si la cuantía va desde 11.000,01 a 12.000 euros, la deducción es de 25 euros.

En la casilla 10, determinarás la diferencia entre las casillas 7, 8 y 9. Si el resultado es negativo, es importante señalarlo con el signo “-“ antes de la cifra.

En caso de que el resultado sea positivo, en la casilla 11 se indicarán los resultados negativos que hayan surgido de la casilla 15 de las declaraciones previas que no se hayan restado anteriormente.

En la casilla 12, debes rellenarla únicamente si la casilla 10 ha tenido resultado positivo, pero también estás pagando préstamos para la compra de tu vivienda o rehabilitación de ella.

La cuantía no debe ser mayor a la diferencia existente entre las casillas 10 y 11, con un límite de 660,14 euros anuales.

La casilla 14 y 15 serán rellenadas solamente si esta declaración es complementaria. Si es el caso, la casilla 14 se deberá mostrar la derivación a introducir de las declaraciones presentadas previamente por el mismo periodo y ejercicio.

En la casilla 15, el resultado de la sustracción de la casilla 13 de la 14.

- Ingreso

Esta sección se deberá rellenar únicamente si el resultado de la casilla 15 es positivo. Lo que significa que deberás realizar un “Ingreso a favor del Tesoro Público”. Aquí deberás elegir una forma de pago y marcarla con una X además de ingresar los datos de la cuenta de adeudo.

- A deducir

Se rellena solo si la casilla 15 da un resultado negativo, por lo que el monto podrá restarse de alguno de los próximos pagos fraccionados durante el mismo año de ejercicio.

- Negativa

Si la casilla 15 tiene un resultado igual a cero, debes marcar con una X en esta sección.

- Complementaria

Deberás marcar con una X en esta sección para indicar que este documento tiene una función complementaria, para ser adjuntada a otra declaración ya presentada durante el mismo periodo y año de ejercicio.

Es necesario indicar el número de la declaración anterior para que esta sea adjuntada como complementaria de esa.