El 390模型 它由一個文檔組成,該文檔包含整個日曆年中與結算相關的年度操作的年度摘要。 增值稅(VAT)。 這是對最終消費徵收的一種稅,它是信息性的,僅在購買結束時由消費者支付,也就是說,在這種情況下,它不是雇主或自然人(個體經營者)。

購買或出售產品或服務並在每個季度通過 303模型,也就是說,通過 表格390列出了所有這些向稅務局進行的季度交付的摘要。

通過增值稅,“對商人和專業人士提供的商品和服務的供應以及社區內部購置和進口的商品徵稅”

但是,儘管事實上它是在2009年開始應用的,但由於新系統的生效,到2016財年,現在許多公司將停止展示它。 立即提供信息(SII),稅務局可在必要或必要時通過其查閱與增值稅相關的註冊簿。

立即信息供應(SII)系統現在是新的 增值稅管理系統負責保管稅務登記簿的工作是通過稅務局的電子總部執行的,並且通過該總部幾乎可以立即提供帳單記錄。 該協定於1年2017月2018日生效,從XNUMX年起,Forales de Vizcaya,Guipúzcoa,Alava和Navarra等省將加入新的SII系統。

使用此SII系統,公司和個人將具有從發票開具之日或會計記錄之日起以電子方式發送信息的四天時間,週六,週日和國定假日除外。

誰需要出示VAT 390表格?

所有必須每月或每季度定期提交增值稅自我評估的納稅人;以及聯合申報表中包括的所有納稅人。

因此重要 擁有303表格中發布的最新增值稅申報表,從那時起,將製作所有必須每年提交且必須提交的摘要。

誰有資格出示此390表格?

根據《增值稅條例》第71.1條,下列所有納稅人均免稅:

- 那些屬於在授權的公共或私人中心教學的人。

- 在教育部的學習計劃中包括相關主題的私人課程。

- 教育中心提供的育兒服務是在課間時間進行的。

- 為具有官方資格的醫學領域專業人士提供的醫療服務,例如住院,疾病診斷和治療。 在這個空間中,不包括針灸,整容手術,自然療法,指壓和美速療法服務。

- 帶有版權的營銷活動,例如與塑料藝術家,插畫家,作家,文學和圖形合作者有關的專業服務,還包括與印刷媒體的合作。

- 與保險,再保險和資本化有關的運營和服務。

- 在各種財務操作中為個人提供的服務。

- 出租房屋,以及交付鄉村和不可建設的土地。

- 只要價格不超過發行價值,郵政服務,例如郵票和法定貨幣的交付。 不包括個性化快遞服務。

- 由具有社會性質的實體進行的所有文化和體育活動,即使它們是私人的。 博物館,紀念碑,動物園和圖書館也包括在內。

390型和303型增值稅(VAT)有什麼區別?

El 增值稅表格303,該模型必須每季度提交給國家稅務總局(AEAT),以申報和結算增值稅。 該模型必須由具有強制性質的公司和個人共同提出,只有少數人免稅。

雖然 增值稅表格390,該聲明每年進行一次,其中匯總了與上一段中介紹和解釋的表格303相對應的所有信息。 這也可以通過稅務局來完成。

何時應提交表格390?

390表必須每年在當年第二年一月的一個月的前30個日曆日內提交。 如果最後一天與週末或節假日重合,那麼將有一段時間直到下一個工作日。

390表應該通過什麼方式呈現?

要介紹390型,有以下三種可能性:

- 通過一個 電子證書:通過這種方法,所有在大公司條件下或隸屬大型納稅人中央代表團的在每月退款登記處註冊的納稅人都必須提交增值稅申報表。實體組,公共行政部門以及具有法定有限責任公司或有限責任公司的法律形式的實體。

- El Cl@ve PIN 系統或帶有訪問代碼的簽名系統:它是通過事先在已建立的用戶中註冊進行的,所有沒有義務使用電子證書的自然人都可以使用它。

- La 通過發送短信進行演示:這是一項預先聲明,納稅人沒有義務使用電子證書,這是通過印刷服務進行的聲明,該聲明在獲得時便會收到標識號,並通過發送SMS來顯示。

提交390表的要求是什麼?

呈現 390模型 與經濟活動有關的所有收入和支出都必須在手,為證明這些活動的合理性,需要為每項活動開具發票。

在增值稅申報的情況下,您只能扣除發票,不能扣除機票,這些發票必須包括自僱人士(包括NIF)的納稅信息。

另一方面,機票和發票顯示為扣除個人所得稅(IRPF)的費用。 在這兩種情況下,都將其計為費用,並按淨利潤繳納個人所得稅。

為了填寫VAT表格390中要求的信息,必須考慮以下信息:

- 稅基與增值稅費用的價值必須分開計算。

- 還必鬚根據稅率(即4%,10%和21%的增值稅)分開。

- 根據來源進行區分,即收入/支出的國家/地區(國家/地區,社區內部購買,在歐盟內部或社區外進行)。

- 根據費用是當期費用還是投資,例如機器,計算機設備或其他,分開分類。

如何填寫390型的說明?

以下是填寫VAT表格390的步驟:

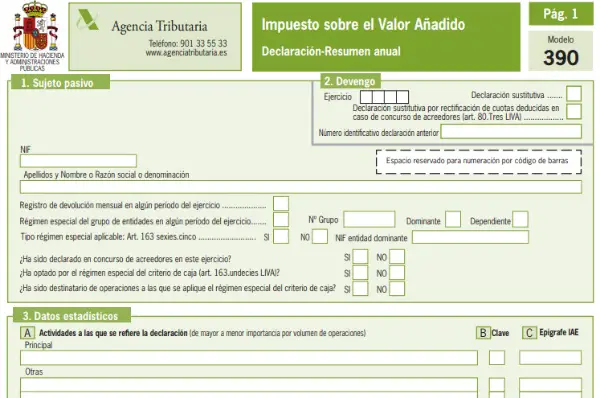

- 填寫納稅人的身份證明或數據: 這些數據包括NIF,個人或公司的全名。 還詳細說明了主題是否已在“每月退款”註冊表中註冊。 根據增值稅法第163條規定的針對團體或實體的特殊制度。 在這一部分中,並非所有用戶。

- 應計額: 在這一部分中,指定了一年中進行的整個練習,並指明了聲明是否可以替代。 在這種情況下,必須選中該框,並指定將其替換為哪個語句。 如果聲明是替代聲明,則前一個聲明將完全廢止。

- 統計數據: 指定已進行的經濟活動,並已在036表中進行了註冊;如果該聲明是由第三方進行的,則請選中復選框D。第三人稱。

- 代表資料: 如果使用代表,並且必須包括代表的數據,則本部分適用。 沒有法人資格的人或實體的法定代表人。 為此,將NIF,自治人或公司的全名以及稅務地址,日期和數字簽名合併在一起。

- 一般制度下產生的增值稅(收入): 在此部分中,詳細說明了決定應計增值稅的收入,即在一般制度下由雇主或公司返還的增值稅。

- 可抵扣的增值稅(費用): 在此部分中,必須註明從中扣除已支付增值稅的所有費用(保留發票)。 另外,有必要指定購買是指流動資產還是投資,以及購買地點(西班牙,歐盟)。

- 簡化製度中的活動: 這一部分是針對那些參加簡化製度的人的。

- 年度結算結果: 指出一般制度和簡化製度的總和,如果證明是去年的話,還應說明去年的收益。

- 出於管理原因而徵稅: 本部分僅適用於必須在多個主管部門(巴斯克地區或納瓦拉)納稅的納稅人。

- 和解結果: 顯示了應計增值稅和免賠額之間差額的最終執行結果。 還必須添加月度退貨,在獲取運輸要素時要求的退貨以及將結果補償為退貨。

- 作業量: 總結了納稅人在整個日曆年度中所提供的商品和服務的供應情況。

- 具體操作: 包括了其他部分中尚未請求的那些操作

- 按比例分配: 您必須填寫適用於按比例規則執行具有扣除權而無同時扣除權的操作的情況。

- 區分扣除制度的活動: 本部分僅適用於以不同扣除方式進行活動的人員。