איר'ווע שורלי געהערט וועגן אים קאָרפּאָראַטיאָן שטייער (IS) אויב איר האָט אַ פירמע, איר וועט זיין אינטערעסירט צו וויסן ווי צו פאָרלייגן דעם שטייער, אויף וואָס דאַטעס צו מאַכן די באַטייטיק דעקלעריישאַנז און וואָס דאָקומענט צו פאָרשטעלן. איר זאָל וויסן אַז די שטייער אַגענטור האט אַ ספּעשאַלייזד דאָקומענט צו מאַכן די IS דעקלאַראַציע דורך יענע צו וועמען עס קאָראַספּאַנדז, און מיר וועלן נאָר רעדן וועגן די מאָדעל פֿאַר דעם נוצן.

וואָס איז מאָדעל 200?

"די מאָדעל 200. איז. קאָרפּאָראַטיאָן שטייער "איז די דעקלאַראציע אָדער ייִשובֿ פון קאָרפּאָראַציע שטייער, און איז גענוצט צו דערקלערן די פּראַפיץ פון קאָמפּאַניעס אָדער קאָמפּאַניעס. די ענטיטיז, קאָמפּאַניעס און אינסטיטוציעס וואָס אַרבעטן און האָבן וווינאָרט אין ספּאַין, און זייער ציפער איז בלויז לעגאַל.

ווער דאַרף פאָרלייגן פאָרם 200?

כל קאָמפּאַניעס און קאָמפּאַניעס מיט לעגאַל פּערזענלעכקייט וואָס וווינען אין שפּאַניש טעריטאָריע, אַזאַ ווי:

- פּענסיאָן געלט.

- מערקאַנטילע קאָמפּאַניעס: סאַ, סל, קאַלעקטיוו, לייבער, עטק.

- פירנעם קאַפּיטאַל פאַנדז (ווק).

- אַוטאָנאָמאָוס, שטאַט, פּראָווינסיאַל און לאקאלע סאַסייאַטיז.

- צייטווייליגע יוניאַנז פון קאָמפּאַניעס.

- עקאָנאָמיש ינטערעס גרופּעס.

- גרונטייגנס ינוועסטמענט פאַנדז (FII).

עס זענען קאָמפּאַניעס וואָס זענען פּאָטער פון דער דעקלאַראַציע פון דעם שטייער, אַזאַ ווי: די שטאַט, היגע ענטיטיז, אָטאַנאַמאַס קהילות, אַוועקלייגן גאַראַנטירן פאָנד פון קרעדיט אינסטיטוציעס, באַנק און אינסטיטוט אין ספּאַין.

די ענטיטיז וואָס וועט זיין טייל פּאָטער זענען: פאַכמאַן אַסאָוסייישאַנז, יוניאַנז, ניט-נוץ ענטיטיז, טוערס יוניאַנז, פעדעריישאַנז, באַאַמטער טשיימבערז. וועמענס פּראַפיץ האָבן אַ גאַנץ סומע נישט מער ווי 100.000 עוראָס פּער יאָר. וואָס האָבן האַכנאָסע פון רענץ אונטער וויטכאָולדינג ניט מער ווי € 2.000 פּער יאָר. די פאליטישע פארטייען.

ווען זאָל פאָרלייגן פאָרם 200?

צו זיין אַווער פון די פּאַסיק צייט צו פאָרשטעלן דעם דאָקומענט צו די שטייער אַגענטור, אַ כעזשבן פון 6 חדשים נאָך דעם סוף פון די שטייער צייַט. אין פאַל אַז עס קאָוינסיידז מיט די קאַלענדאַר יאָר, די דעקלאַראַציע זאָל זיין געמאכט איידער 25 יולי פון די ווייַטערדיק יאָר.

דער בלויז וועג צו פאָרשטעלן דעם מאָדעל איז עלעקטראָניקאַללי.

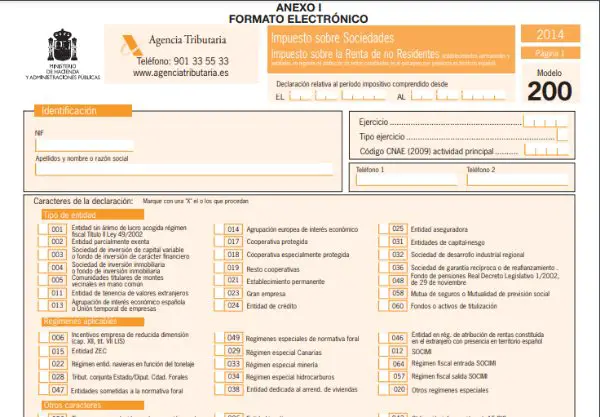

ווי אַזוי צו פּלאָמבירן די פאָרעם 200?

- לעגיטימאַציע דאַטן:

דעקלאַראַנט: אין דעם טייל, די פירמע נאָמען אָדער נאָמען מוזן זיין שטעלן מיט זיין ריספּעקטיוו שטייער לעגיטימאַציע נומער (NIF) און די פאַרשידענע קאָודז וואָס זענען מעריטיד.

פינאַנציעל יאָר און שטייער צייט: דאָ איר מוזן אַרייַן די אָנהייב און סוף טאָג פון די צייט צו זיין דערקלערט. די געניטונג האט 3 טייפּס לויט די געדויער, וואָס מוזן זיין ספּעסאַפייד:

- געניטונג פון 12 חדשים קאָואַנסיידינג מיט די קאַלענדאַר יאָר.

- געניטונג פון 12 חדשים נישט קאָואַנסיידינג מיט די קאַלענדאַר יאָר.

- געניטונג ווייניקער ווי 12 חדשים.

- CNAE קאָד:

די פירמע האט אַ פיר-ציפֿער קאָד וואָס איז געגעבן דורך די CNAE (נאַשאַנאַל קלאַסאַפאַקיישאַן פון עקאָנאָמיק אַקטיוויטעטן) וואָס קאָראַספּאַנדז צו די טיפּ פון אַקטיוויטעטן דעוועלאָפּעד דורך די פירמע און מיט די גרעסטע נומער פון שאַרעס.

- שליסלען צו דער דערקלערונג:

עס מוזן זיין אנגעוויזן מיט אַ "X" צו די פאַרשידענע קאָודז וואָס שטימען צו די טיפּ פון פירמע, רעזשים וואָס איז פּראַקטיסט, אויב עס איז טייל פון אַ שטייער גרופּע, די נומער פון טוערס, אַקאַונט ויסזאָגונג, עטק.

- סופּפּלעמענטאַרי ויסזאָגונג:

די אָפּטיילונג זאָל זיין קאַמפּליטיד בלויז אויב איר ווילן צו צוטשעפּען אינפֿאָרמאַציע צו אַ פריער דערלאנגט פאָרם 200 צו דער זעלביקער פינאַנציעל יאָר. פֿאַר דעם, די רעפֿערענץ נומער פון די מאָדעל צו זיין קאַמפּליטיד מוזן זיין אריין.

- דאַטע און כסימע:

די דאַטע, אידענטיטעט און כסימע פון די דעקלאַראַנט אָדער די רעפּריזענאַטיוו דעלאַגייטאַד דורך די פירמע איז געראַנטיד. עס איז נייטיק צו אַרייַננעמען די רשימה פון אַדמיניסטראַטאָרס און באשטימט פארשטייערס.

- וואָג בלאַט און נוץ און אָנווער אַקאַונט:

דאָ איר מוזן שטעלן אַלע די אַמאַונץ וואָס אָנווייַזן די וואָג בלאַט, נוץ און אָנווער אַקאַונץ סאַמערייזד ביז דעם סוף פון די פינאַנציעל יאָר. די ווערייישאַנז פון די נעץ קאַפּיטאַל.

- ייִשובֿ:

- רעזולטאַט פון די נוץ און אָנווער אקאונט: אין דעם אָפּטיילונג זענען מאַדאַפאַקיישאַנז און רעקטאַפאַקיישאַנז, אַזאַ ווי די רימיונעריישאַן פֿאַר שטייער באַסעס פון נעגאַטיוו סטאַטוס פֿון אנדערע פריערדיקע יאָרן, אָדער די לעוועלינג פאָנד פֿאַר קליין קאָמפּאַניעס.

- שטייַערדיק באַזע דורך טיפּ פון שטייער: אין אַלגעמיין עס איז אַ ווערט פון 25%. ניי באשאפן קאָמפּאַניעס האָבן אַ רידוסט קורס פון 15% אין דער ערשטער יאָר פון פינאַנציעל יאָר וואָס דערגרייכן positive באַלאַנסעס.

- מנוחה פון דידאַקשאַנז: אין דעם אָפּטיילונג, די באָנוסעס און די רעדוקציע פון טאָפּל באַשטייַערונג וועט זיין קאַלקיאַלייטיד ווי אנדערע. אויך וויטכאָולדינגז, ינסטאָלמאַנט פּיימאַנץ און צאָלונג אויף חשבון צוזאַמען מיט אנדערע אַדזשאַסטמאַנץ. וואָס וועט ענדיקן די סומע צו אַרייַן אָדער צוריקצאָל.