Model 216, ki ustreza IRNR, govori o davku na dohodek nerezidentov. Gre za davek, ki ga ureja zakon 41/1998 z dne 9. decembra, ki na enoten način ureja obdavčitev "nerezidentov". Ta zakon je bil izveden z namenom vzpostavitve mednarodnih odnosov vseh tistih pasivnih ljudi, ki so se takrat razvijali in so potrebovali tovrstno zakonodajo.

Davek od dohodka za nerezidente (IRNR), "Je neposredne narave in obdavčuje dohodek, ki ga v Španiji pridobijo fizične ali pravne osebe, ki nimajo prebivališča v tej državi."

V strukturi španskega davčnega sistema obstajajo nekatera merila, za katera je treba plačati določen davek, med njimi so:

- Poklon osebnim obveznostim: Šteje se, da mora oseba, ki živi v Španiji, plačevati dohodek, ki ga ima v tej ali drugi državi.

- Poklon kraljeve obveznosti: Šteje se, da mora oseba, ki nima prebivališča v Španiji, ima pa v tej državi premoženje, plačati pripadajoči poklon.

Kdo je prebivalec in kdo ne?

Po podatkih Agencije državne davčne uprave (AEAT) za fizično ali pravno osebo s prebivališčem na španskem ozemlju veljajo osebe, ki izpolnjujejo naslednje zahteve:

- Vsi, ki v koledarskem letu v državi ostanejo več kot 183 dni. Upoštevati je treba, da vsota upošteva občasne odsotnosti, če le; davčni zavezanec ne dokaže davčnega prebivališča v drugi državi.

- Glavno jedro ali osnova dejavnosti ali ekonomskih interesov davkoplačevalca mora biti neposredno ali posredno na španskem ozemlju.

- Ljudje, ki so odvisni od te fizične osebe (lahko sta zakonca, ki ni zakonito ločen, in mladoletni otroci) običajno prebivajo na španskem ozemlju.

Opomba: Če nekdo ne izpolnjuje nobene od teh zahtev, se šteje za nerezidenta in bo zato moral izpolniti obrazec 216 in letno v skladu z obrazcem 296.

Kdo mora plačati INRN in upoštevati model 216?

V skladu s členom 13 zakona o davku od dohodka nerezidentov (IRNR) morajo IRNR plačati naslednji primeri:

- Tisti posamezniki ali subjekti, ki nimajo prebivališča na španskem ozemlju, vendar tam pridobivajo dohodek, razen tistih, ki že prispevajo k plačilu dohodnine (IRPF).

- Tiste fizične osebe, ki so tujci, ki zaradi svojega delovnega statusa v diplomatskih ali konzularnih predstavništvih prebivajo na španskem ozemlju.

- Vsi subjekti pod režimom razdelitve dohodka, ki so prisotni na španskem ozemlju, vendar so bili ustanovljeni zunaj Španije.

- Tiste zavarovalnice, ki imajo stalno prebivališče v drugi državi članici "Evropskega gospodarskega prostora" in delujejo v Španiji v okviru režima brezplačnega opravljanja storitev v zvezi s tu opravljenimi dejavnostmi.

- Te nagrajene družbe bodo zadolžene za hrambo ali polog na račun podjetja ali pooblaščene osebe. V teh primerih so lahko nagrade nekaterih loterij in stav izvzete.

Kakšen je zadnji rok za oddajo obrazca 216?

Za plačilo davka od dohodka nerezidentov (IRNR) je treba napoved 216 vložiti četrtletno v prvih 20 dneh mesecev aprila, julija, oktobra in januarja, in spodaj določiti:

- 1. trimesečje: od 1. do 20. aprila, vključena oba dneva.

- 2. trimesečje: od 1. julija do julija, vključena oba dneva.

- 3. trimesečje: od 1. do 20. oktobra, vključena oba dneva.

- 4. četrtina: od 1. do 20. januarja, vključena oba dneva.

V primeru velikih korporacij se plačilo tega modela 216 pridobi mesečno.

Izjavo IRNR je mogoče dati v katerem koli sodelujočem subjektu, kakršen je; Banke, hranilnice, kreditne zadruge itd., Ki se nahajajo na španskem ozemlju, ob upoštevanju, da so na izjavi priložene ustrezne identifikacijske nalepke.

Lahko se zgodi, da ni zadržanja, vendar mora biti jasno, da je izjava IRNR ne glede na to, ali se ta možnost zgodi, obvezna, kar povzroči Negativna izjava. V tem primeru je mogoče izjavo uporabiti neposredno, ne da bi jo polagali s potrjeno pošto v naslednjih oddelkih:

- V centralni delegaciji velikih davkoplačevalcev.

- V enotah za upravljanje velikih podjetij.

- V Delegaciji ali upravi Državne agencije za davčno upravo (AEAT), ki ustreza davčnemu prebivališču davčnega zavezanca. Upoštevati je treba, da je treba, če ustrezne identifikacijske nalepke niso pritrjene, predložiti fotokopijo kartice ali dokumenta, ki dokazuje davčno identifikacijsko številko.

V posebnem primeru, ko fizična oseba izjavo predloži neposredno v uradih davčne agencije, ne bo treba priložiti fotokopije dokumenta, ki potrjuje NIF.

Opomba: Če se likvidacija IRNR izvede iz predvidenega obdobja iz razlogov, na katere ne more vplivati, lahko davčna agencija določi kazen, katere vrednost bo odvisna od tega, ali prejme kakršno koli predhodno zahtevo.

Kako izpolniti obrazec 216 IRNR?

Davčne obrazce in v tem primeru obrazec 216 IRNR lahko dobite z dostopom do elektronskega sedeža davčne agencije s klikom na odsek postopkov, davkov in taks. Nato v davku od dohodka nerezidentov in model 216.

Pred izpolnjevanjem obrazca 216 je pomembno vedeti o sporazumih, ki jih je Španija podpisala z drugimi državami, da bi se izognili davčnim utajam dohodnine in premoženja. Za te sporazume se lahko obrnete prek Sporazum o dvojnem obdavčenju, kjer si lahko ogledate tudi dohodek, ki ga je treba izplačati in v kateri državi bo plačilo izvedeno.

Zdaj, ko je razjasnjen korak iz prejšnjega odstavka, bodo nato izpolnjeni obrazci 216 IRNR:

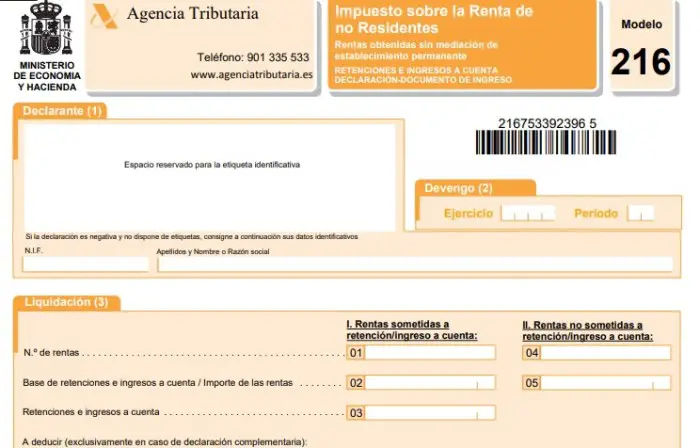

- Deklarant: Na ta del morajo biti pritrjene identifikacijske nalepke, ki jih priskrbi Državna agencija za davčno upravo (AEAT). Če te nalepke niso na voljo, je treba izpolniti ustrezne identifikacijske podatke.

- Pasivne časovne razmejitve: Tu se izpolnijo podatki za proračunsko leto in obdobje ali četrtletje, ki ustreza izjavi. V primeru mesečnega modela, ki v tem primeru velja za velika podjetja, je treba navesti mesec.

- Naselje: V tem delu modela sta dva koraka:

- Dohodek, za katerega se zadrži ali položi na račun:

Polje 01: Napisati morate skupno število dohodkov, pri katerih obstaja obveznost zadržanja ali pologa na račun v mesecu ali četrtletju, ki je predmet prijave.

Polje 02: Vnesite skupni znesek davčnega odtegljaja ali osnove za dohodek na račun dohodka, ki se prijavi v polje 01.

Polje 03: Tu vnesete skupni znesek zadržanj in plačil na računu, ki ustrezajo dohodku, prijavljenemu v polju 01.

- Dohodek, ki ni zadržan ali položen na račun:

Polje 04: Tu morate vnesti skupno število dohodka, ki je obdavčen in je oproščen zadržanja ali pologa na računu.

Polje 05: Vnesite skupni znesek dohodka, prijavljenega v polje 04.

Polje 06: Vnesite rezultate, ki jih je treba vnesti iz prejšnjih poročil za isti koncept, leto in obdobje (to velja le v primeru dodatnega obračuna).

Polje 07: Vnesite znesek, ki ustreza odštevanju polj 03 in 06.

- Vpis: V tem delu morate z "X" označiti polje, ki ustreza načinu plačila, nato pa znesek z zneskom vpisati v polje, ki je omogočeno. Pomembno je, da ta znesek ustreza znesku v polju 07. Če pride do pologa s stanjem na računu, potem je treba v polje vnesti podatke: Koda računa stranke (CCC).

- Negativna izjava: To polje mora biti označeno z "X", če je predstavljen dohodek, ki ni zadržan ali plačan na račun in če je znesek zadržanj in plačil na računu enak nič (v polju 03).

- Dopolnilni: To polje mora biti označeno z „X“, če prejšnja izjava ustreza istemu konceptu, letu in obdobju. Če je odgovor pritrdilen, mora biti napisana številka spremnega dokumenta, ki označuje prejšnjo izjavo.

- Podjetje: V tem delu morate dati podpis upnika, osebe, ki je dolžna izvršiti plačilo, ali zastopnika katerega koli od zgoraj navedenih, ki vloži napoved. Dodati je treba tudi datum izjave.