Налог на добавленную стоимость (НДС) в большинстве случаев является головной болью для многих. Этот налог должны быть заявлены фрилансерами, профессионалами или предпринимателямиЭто косвенный налог, который обычно выпадает на долю потребителя и с помощью которого работодатель выполняет роль сборщика налогов только для налогового агентства.

Одним из основных требований для соблюдения декларации по этому налогу является заполнение Форма 303 самооценки НДС. Форма, которую необходимо заполнить, может быть одной из самых сложных для заполнения, но она имеет большое значение во время актуализации всех налоговых документов, которые должна иметь компания.

Что такое модель 303?

Эта модель 303 Агентства государственной налоговой администрации (AEAT) используется частными лицами и компаниями, чтобы иметь возможность платить НДС в казну, это НДС, взимаемый по счетам, выставленным потребителям, покупающим товары или услуги. Эта модель должны подаваться ежеквартально, в конце года и вместе с четвертым кварталом года.. Его также следует рассматривать как поддержку и дополнение годовой модели НДС 390.

Когда продукт покупается или продается, все потребители должны платить соответствующий налог на добавленную стоимость по счетам-фактурам, эта сумма, подлежащая аннулированию, будет зависеть от процента, согласованного налоговым агентством в отношении суммы счета-фактуры, поэтому это налог, который падает непосредственно на конечного потребителя, а не на самозанятых или предпринимателей.

Этот налог можно запросить в Казначействе, вернув указанный платеж. Налог, который необходимо будет уплатить через Форма 303 ежеквартально в налоговой службеТаким образом, это будет разница между НДС, перенесенным на счета-фактуры продаж или услуг, и НДС, понесенным по расходам.

Кто должен подавать ежеквартальную декларацию по НДС по форме 303?

Форму 303 необходимо подать в налоговую службу, все эти фрилансеры, профессионалы или предприниматели которые осуществляют определенную экономическую деятельность с операциями, облагаемыми налогом на добавленную стоимость (НДС). Эту декларацию по НДС должны подавать все эти предприниматели, независимо от типа осуществляемой экономической деятельности, будь то общество, самозанятость, ассоциация, кооператив, гражданское общество и другие подобные. И поэтому, что касается результата объявления, в том числе для ввода, до нуля, до смещения или отрицательного, вы обязаны представлять эту модель 303 ежеквартально.

С другой стороны, все арендодатели недвижимого имущества, а также девелоперы также должны его предъявить.

Важно отметить, что выставление счетов должно быть актуальным с соответствующими датами, которые охватывают период декларирования, чтобы избежать неудобств перед налоговым органом.

Когда необходимо подавать форму 303?

В случае самозанятых декларация по НДС должна подаваться ежеквартально. Если речь идет о компаниях с большим оборотом, они должны делать это каждый месяц. Следующие сроки для ежеквартальной самооценки указаны ниже:

- 1-й триместр: включает счета, выставленные с января по март. Срок подачи заявок до 20 апреля.

- 2 триместр: включает счета, сделанные с апреля по июнь. Срок представления до 20 июля.

- 3-й триместр: счета выставляются с июля по сентябрь. Срок подачи заявок до 20 октября.

- 4-й триместр: счета за период с октября по декабрь, а также годовой отчет. Срок до 30 января.

Примечание: если декларация формы 303 оформляется в электронном виде, то расчетный период сокращается на 3 дня.

Какие требования необходимы для заполнения формы 303?

Чтобы заполнить форму, соответствующую модели 303, необходимо иметь под рукой все произведенные доходы и расходы, а также счета-фактуры по всем из них в качестве обоснования, чтобы иметь возможность их обосновать. Кроме того, все это должно соответствовать и быть в пределах ежеквартального срока, который должен быть объявлен.

Как следует заполнять форму 303 для самостоятельной оценки НДС?

Чтобы заполнить форму 303, будут выполнены следующие шаги:

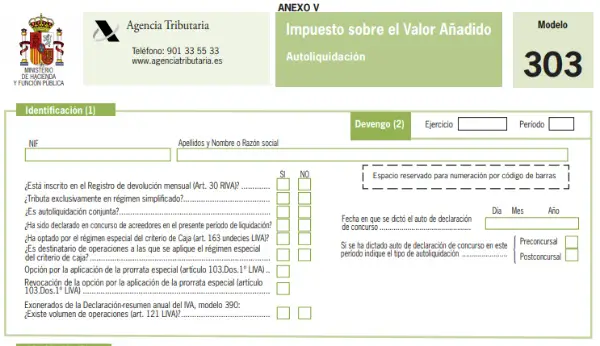

1) Раздел 1. идентификация: в этом разделе вы должны заполнить все идентификационные данные

2) Раздел 2. Начисление: соответствует финансовому году и периоду, к которому относится самооценка, то есть, если это:

- Первый квартал (Q1).

- Второй квартал (Q2).

- Третья четверть (3Т).

- Четвертый квартал (Q4).

В этом разделе также есть ряд полей, относящихся к экономической деятельности, вы должны выбрать «Да» или «Нет» в зависимости от ситуации.

3) Раздел 3. Расчет: В этом разделе расчетов поля должны быть заполнены очень осторожно, поскольку именно в этой части будет отражен начисленный НДС (то есть тот, который был начислен клиентам) и вычитаемый НДС (тот НДС, который был начислен). были уплачены поставщикам), то вы должны иметь в виду и уточнить в налоговой службе, каковы вычитаемые расходы и в каком процентном соотношении, поскольку не все расходы считаются вычитаемыми.

Этот раздел, в зависимости от режима НДС, делится на две части:

- Общий режим: в этой части результат состоит из разницы в оплате начисленных квот НДС за вычетом суммы НДС из счетов-фактур расходов или поставщиков. Он является одним из наиболее часто используемых для фрилансеров и должен быть заполнен следующим образом:

Начисленный НДС

* Ящики с 01 по 09: в этих полях появятся три строки и три столбца. Первый столбец предназначен для налоговой базы, второй столбец - для применяемой ставки НДС (4%, 10% или 21%), а третий столбец соответствует введенному НДС. Если среди начисляемого НДС есть продукты или услуги с разными НДС, тогда необходимо использовать строку для каждого примененного процента, если начисляется только один процент НДС, будет заполнена только одна строка.

Если эта форма 303 заполняется в электронном виде, в этом разделе при заполнении первых двух полей расчет платы осуществляется автоматически.

* Коробки 10 и 11: Если у вас нет инфра-сообщества CIF, вам не следует заполнять эти поля. Если, наоборот, если он находится в собственности, то в поле 10 должна быть указана налогооблагаемая база соответствующих приобретений товаров и услуг внутри сообщества, которые были сделаны в течение расчетного периода, и таким образом система рассчитает итоговая квота в графе 11.

* Коробки 12 и 13: в поле 12 вы должны указать налогооблагаемую базу, а также сборы, начисленные в течение расчетного периода за счет инвестиций налогоплательщика, то есть это те счета-фактуры, которые не включают НДС, но требуют этого от получателя. операции и передать налог.

* Вставка 14 и 15: в этих полях следует записывать, если в течение квартала были сделаны корректирующие счета-фактуры, дефолты, возвраты или в которые были внесены какие-либо изменения. Если счет-фактура привела к возврату, соответствующая база и результат при применении НДС должны иметь знак минус.

* Ящики с 16 по 26: в этих ячейках должна быть отражена деятельность самозанятых, которые занимаются покупкой и продажей, но которые находятся под особым режимом НДС, то есть это место, зарезервированное для доплаты за эквивалент. В этом разделе НДС применяется не непосредственно к самозанятым, а к поставщикам, поэтому клиенты, которые находятся в этом режиме, должны быть отражены в этих полях, принимая во внимание следующее: если в счетах есть 21% НДС, надбавка будет 5,2%, с НДС 10% - 1,4%, а с НДС 4% - 0,5%.

Аналогичным образом, если в какой-либо из этих счетов-фактур вносятся какие-либо изменения, как в случае полей 14 и 15, они должны быть внесены в поля 25 и 26.

* Вставка 27: в этом поле должна быть указана сумма начисленного взноса, соответствующая сумме всех результатов столбца рассрочки. Как было сказано выше, если заполнение модели производится в электронном виде, то эта сумма рассчитывается автоматически.

Налоговый вычет

* Вставка 28 и 29: в этих полях должна быть рассчитана налогооблагаемая база всех текущих покупок бизнеса с учетом вычитаемых расходов и полученной квоты НДС.

* Вставка 30 и 31: эти поля должны быть заполнены, как и в предыдущем случае, но только тогда, когда были приобретены долгосрочные активы, как в случае с оборудованием.

* Вставка 32–35: в этих полях должны быть указаны все покупки внутри сообщества, которые прошли через таможню и по которым есть счет DUA, с дифференциацией инвестиционных и текущих товаров.

* Вставка 36–39: в этой графе (36) должна быть отражена налогооблагаемая база покупок, которые были сделаны в Европейском Союзе и которые соответствуют текущим и инвестиционным товарам. Это только в том случае, если у вас есть инфра-сообщество CIF.

* Коробки 40 и 41: эти поля предназначены для исправления данных, то есть, как если бы это было дополнительное утверждение.

* Вставка 42: учитываются компенсации, которые были получены, если вы являетесь самозанятым лицом в Особом режиме сельского хозяйства, животноводства и рыболовства.

* Коробки 43 и 44: если были сделаны какие-либо инвестиции, такие как покупка оборудования, технологий и прочего, до начала экономической деятельности, квота НДС должна быть указана в графе 43, но если это последний квартал года, она также должна быть заполнена Вставка 44.

* Вставка 45: здесь собирается общая сумма, которая может быть вычтена.

* Вставка 46: это поле отражает вычитание полей 27 и 45 и, следовательно, соответствует результату самооценки НДС. Возможны два случая: если результат положительный, эту сумму необходимо вернуть в налоговую службу, если результат отрицательный, это означает, что вы заплатили больше НДС, чем было начислено, и, следовательно, ее можно компенсировать.

- Упрощенный режим: в этом упрощенном режиме НДС заполнять должны только те самозанятые, которые вносят свой вклад в объективную оценку (модули). Если в предыдущем разделе было упомянуто, что вы работаете только в Общем режиме, эта часть не появится. Если, с другой стороны, вы должны заполнить этот раздел, можно будет заметить, что модули, предусмотренные в заказе, указаны, что говорит нам, какой НДС начисляется с продаж. Затем вычитаемый НДС для этих текущих операций будет вычтен, в данном случае не включая инвестиции, и будет добавлен дополнительный 1% начисленного НДС на расходы, которые трудно обосновать.

Важные замечания:

- Результат: отражен конечный результат объявления.

- Компенсация: если результат, полученный в графе 71, отрицательный, здесь можно указать сумму, чтобы налоговое агентство могло ее компенсировать.

- Без экономической деятельности: если в течение всего квартала не было экономической деятельности, также необходимо предоставить форму 303, даже если ее нужно оставить пустым и поставить отметку в этом поле.

- Возврат: вы можете попросить налоговое агентство вернуть сумму, если результат расчета отрицательный, и это происходит в последнем квартале года.

- Доход: вы должны сообщить номер счета, на котором налоговая служба должна взимать НДС.

- Дополнительный: эта часть предназначена для тех, кто подает дополнительную декларацию, если применимо, должно быть включено доказательство самооценки декларации, которую необходимо дополнить.

Выполнив эти шаги, вы теперь можете отправить форму 303 самооценки НДС и выполнить это требование в соответствии с экономической деятельностью.