В Испании налоговые требования довольно строгие, поэтому для каждого типа работы или операции были разработаны определенные документы для их соответствующих декларации в Государственной налоговой администрации.

Мы все обязаны соблюдать наши тарифные обязательства, поэтому сегодня мы увидим один из этих документов, требуемых Казначейством.

Что такое модель 232?

Это документ, который используется для информирования Налогового управления о декларациях, связанных со связанными операциями, или если у вас есть отношения со странами или территориями с низким налогообложением или, другими словами, называемыми налоговыми убежищами.

Что такое сделки с заинтересованностью?

Они относятся к действиям, совершенным между юридические или физические лица, имеющие семейные или коммерческие связи. Например, те операции, которые осуществляются между партнерами компании или одним и тем же лицом, которое управляет несколькими организациями, или вместе с их прямыми родственниками.

Операции со связанными сторонами должны осуществляться по обычным рыночным ценам, чтобы не допустить любого вида мошенничества из-за снижения затрат на указанные действия.

Эти цены должны быть справедливыми и регулярными, как те, которые регулируются независимыми организациями или лицами, не имеющими связи, и должны уважать контекст свободной конкуренции.

Кто должен подавать форму 232?

Этот документ носит информационный характер, который должны декларировать как связанные организации, так и налогоплательщики корпоративного налога и подоходного налога с нерезидентов постоянного учреждения в отношении своих операций.

Подобно тем учреждениям в рамках системы распределения доходов, которые сформированы за границей, но присутствуют в Испании.

Чтобы представить этот документ в Казначейство, должны быть соблюдены следующие аспекты:

- Совокупность мероприятий, осуществленных в течение финансового года с использованием одного и того же метода оценки, превышает 50% от суммы ex officio учреждения.

- Совокупность мероприятий, осуществленных в течение финансового года, превышает 100.000 XNUMX евро по отдельным операциям с использованием того же типа и метода оценки.

- Точно так же лица, которые проводят операции в течение одного финансового года с одним и тем же лицом или учреждением, связанные с суммами, превышающими 250.000 XNUMX евро, если они не являются конкретными операциями, обязаны представлять эту модель.

Какие есть конкретные операции?

Операции, выполняемые физическим лицом или учреждением, которое платит свои взносы модулями, когда это физическое лицо и члены его семьи имеют долю, равную или превышающую 25% компании.

Операции, осуществляемые физическими или юридическими лицами, проживающими на территориях с низкими налогами, за некоторыми исключениями.

Передача предприятий или акций или процентной доли акций в компании или учреждении, не котирующиеся на фондовой бирже.

Передача недвижимого имущества или долей в нематериальных активах, как в случае предоставления права на использование патента.

Как заполнить форму 232?

Если вы уже уверены, что являетесь частью тех, кто должен представить этот документ, вы должны выполнить следующие шаги, чтобы заполнить эту форму.

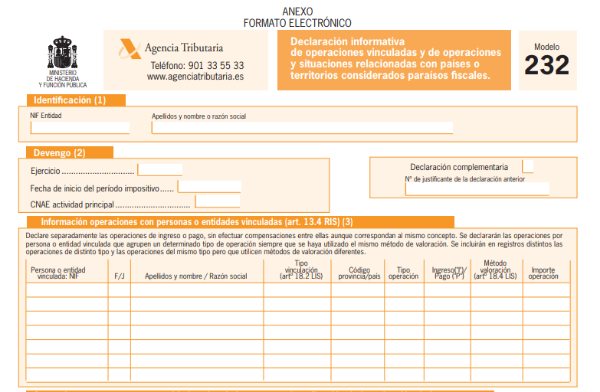

- Идентификационные данные: как обычно во всех моделях, необходимо ввести идентификационные данные, такие как имя, фамилия, название компании и NIF.

- Раздел начисления: год исполнения будет завершен автоматически после того, как вы введете дату начала тарифного периода.

- Необходимо указать CNAE Code вашего основного вида деятельности. Вам также необходимо будет отметить знаком «X», является ли этот документ дополнительным или заменяющим. Дополнительно, если вы собираетесь добавить больше данных из уже представленной модели, или заменить, если вы хотите отменить и заменить уже представленную модель. Вам потребуется ввести код модели, о которой вы говорите, в любом из случаев.

Блок I: Информация об операциях со связанными лицами или организациями

Здесь вы должны индивидуально указать каждую операцию, выполняемую юридическим или физическим лицом, которые используют один и тот же метод оценки, в одной записи. Если это разные методы оценки, то это также должны быть разные записи.

Что нужно отметить в каждой операции?

Необходимо ввести идентификационные данные связанного физического или юридического лица, такие как имена, фамилии, название компании и NIF. Для тех, кто не является постоянным резидентом Испании, необходимо указать налоговый идентификационный номер страны их происхождения.

В столбце F / J вы должны указать, являетесь ли вы физическим или юридическим лицом. У вас есть возможность разместить «другое», если вы не принадлежите ни к одному из этих двух, как это должно делать постоянное учреждение нерезидента в Испании.

Вы должны указать тип связи, с которой она будет работать. Здесь будут отображены несколько вариантов, в которых необходимо выбрать соответствующие.

Для связанных операций, выполняемых лицами, проживающими в стране, необходимо будет ввести код их соответствующей провинции. В случае с нерезидентом откроется список опций для выбора соответствующей.

В разделе «Доходы / Платежи» должны быть указаны операции, связанные с получением дохода, и операции по выплате, обозначив их буквой «I» или «P» соответственно. По вашей информации, система укажет Метод оценки. Если они используют разные методы оценки, необходимо будет проводить операции в разных регистрах, даже если они одного типа.

Чтобы завершить этот первый блок, вы должны ввести сумму каждой операции в евро без НДС.

Блок II: Операции со связанными физическими или юридическими лицами в случае уменьшения доходов от определенных нематериальных активов.

Здесь необходимо будет ввести идентификационный номер матрицы налогоплательщика. В случае, если эта материнская компания не является резидентом на территории Испании, что означает, что у нее нет NIF, необходимо будет указать налоговый идентификационный номер страны происхождения.

Необходимо указать название компании головного учреждения налогоплательщика.

Необходимо ввести идентификационные данные физического или связанного с ним юридического лица, которое делает арендную плату. После этого вы найдете еще один столбец F / J, чтобы указать, является ли это физическим или юридическим лицом, с возможностью указать «другое», если это так. Вы также укажете имена, фамилии и название компании.

Вы должны ввести код провинции или страны, в случае нерезидентов, тип подключения и сумму операции.

Блок III: операции со странами или территориями, называемыми налоговыми убежищами.

Тип операций, проведенных в течение финансового года, должен быть подтвержден.

Введите идентификационные данные лица или учреждения, проживающего на территории или стране, называемой налоговым убежищем, с которыми вы выполняли соответствующие операции. Вы должны указать, является ли это физическим или юридическим лицом, и ввести код территории или страны, в которой находится ваша налоговая резиденция.

Вы должны указать страну или территорию и сумму операции.

Вы должны различать тип операции с помощью следующих опций:

- Владение значительными ценностями собственных средств учреждений на территории данного типа.

- Владение ценными бумагами субъектов коллективного инвестирования, созданных на данной территории.

- Владение ценными бумагами с фиксированным доходом, котирующимися на вторичных рынках на такой территории.

В следующем разделе вы должны указать название компании или название участвующего учреждения, если вы относитесь к случаям 1 или 2, или учреждения-эмитента, если вы относитесь к случаям 3.

Укажите страну или территорию, относящуюся к фискальной территории, ее соответствующий код и сумму операции в евро, а также процент участия полученных сумм, это только для случаев 1 и 2.

Когда следует подавать форму 232?

Этот документ подается в электронном виде, через веб-портал Государственной налоговой администрации, необходимо наличие цифрового сертификата.

Если тот же налогоплательщик не может представить его, это может сделать его законный представитель.

Презентация этой модели должна быть произведена через одиннадцатый месяц после окончания тарифного периода, на который будет сделана ссылка в том же документе. Обычно это срок с 1 по 30 ноября.

Поскольку эта модель относительно новая, в нее могут вноситься изменения, и лучше всего знать обо всех изменениях, внесенных Казначейством, поскольку она может повлечь изменения в вашей экономической деятельности.