streszczenie

Sekcja 2 uchylającego postanowienia dekretu królewskiego 986/2021 z dnia 16 listopada ustanawiającego środki w celu stosowania Konwencji o międzynarodowym handlu dzikimi zwierzętami i roślinami gatunków zagrożonych wyginięciem (CITES), sporządzonej w Waszyngtonie dnia 3 marca 1973 r., oraz Rozporządzenie Rady (WE) nr 338/97 z dnia 9 grudnia 1996 r. w sprawie ochrony gatunków dzikiej fauny i flory poprzez kontrolę handlu nimi uchyla art. 2 lit. g) dekretu królewskiego 1456/2005 z dnia 2 grudnia, który reguluje Terytorialne i Prowincjonalne Dyrekcje Handlu i przypisuje tym Dyrekcjom funkcje kontroli i inspekcji okazów gatunków objętych zakresem Porozumienia CITES.

Pierwszy dodatkowy przepis wspomnianego dekretu królewskiego, zgodnie z postanowieniami art. 4 i 5 rozporządzenia Rady (WE) nr 338/97 z dnia 9 grudnia 1996 r., przypisuje inspekcję i kontrole na granicy Przyczyny wprowadzania, eksportu, reeksportu i tranzytu okazów i produktów, takich jak ich części i produkty pochodne, gatunków objętych zakresem stosowania Rozporządzenia Rady (WE) nr 338/97 z dnia 9 grudnia 1996 r. organom Państwowej Administracji Skarbowej właściwym w sprawie zezwoleń na reżim celny, o który wnioskuje się o wzorcowe zabezpieczenia w korespondencji zgłoszonej do odprawy celnej.

Z drugiej strony art. 12.2 ust. 338 rozporządzenia (WE) nr 97/9 Rady z dnia 1996 grudnia 986 r. stanowi, że urzędy celne, w których przeprowadzane są weryfikacje i procedury wprowadzania do Wspólnoty okazów gatunków objętych do wspomnianego rozporządzenia, musi dysponować wystarczającą liczbą odpowiednio przeszkolonych pracowników. Personel ten do wejścia w życie dekretu królewskiego 2021/16 z dnia XNUMX listopada był osobistym inspektorem przydzielonym do Terytorialnej i Wojewódzkiej Dyrekcji Handlowej. W związku z tym Państwowa Agencja Administracji Podatkowej i Sekretarz Stanu ds. Handlu rozważyli celowość wykorzystania zasobów ludzkich do wsparcia funkcji weryfikacji i kontroli powierzonych organom celnym poprzez sformalizowanie zarządzenia w celu osiągnięcia maksymalnej wydajności w przeprowadzanie takich weryfikacji, a co za tym idzie usprawnienie procedur odpraw celnych tego typu towarów.

W związku z powyższym konieczne jest utrzymanie obecnej procedury składania wniosków o dokument weryfikacji gatunku CITES.

Jedno z ograniczeń skutecznego zarządzania takimi weryfikacjami poprzez zgłoszenie celne jest konsekwencją faktu, że różne gatunki gatunków podlegające kontroli zgodnie z Rozporządzeniem (WE) nr 338/97 Rady z dnia 9 grudnia 1996 r. , można je zaklasyfikować do określonej pozycji taryfowej, gdzie przyjmuje się, że elementy zadeklarowane w pozycji porządkowej zgłoszenia celnego mogą obejmować różne gatunki, w związku z czym nie posiadają danych zadeklarowanych zgodnie z załącznikami Rozporządzenia delegowanego (UE ) 2015/2446 Komisji z dnia 28 lipca 2015 r., na mocy którego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 952/2013 zostaje uzupełnione o przepisy wykonawcze odnoszące się do niektórych przepisów unijnego kodeksu celnego oraz Rozporządzenie wykonawcze Komisji (UE) 2015/2447 z dnia 24 listopada 2015 r., które ustanowiło zasady rozwoju niektórych przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 952/2013 l Rada, przez którą ustanawia się kodeks celny Unii, w celu przestrzegania wcześniej ustalonych weryfikacji.

Aby zgłaszający mógł dokonać zgłoszenia każdego z rodzajów kopii przedstawianych do odprawy celnej, stworzono specjalny dokument w celu przedstawienia go organom celnym wraz z odpowiednim zgłoszeniem celnym, w celu wypełnienia informacje związane z opisem towaru, który jest dokonywany w zgłoszeniu celnym.

Ponadto ten dokument dotyczący weryfikacji towaru objętego konwencją CITES nie jest nowym warunkiem, który muszą spełnić podmioty gospodarcze. Po prostu, zakładając utrzymanie procedury, która przed wejściem w życie dekretu królewskiego 986/2021 z dnia 16 listopada przewidywała takie weryfikacje, gdy należały one do kompetencji Terytorialnych i Wojewódzkich Dyrekcji Handlowych, zgodnie z Rezolucją z dnia 29 listopada 2016 r. Dyrekcji Generalnej ds. Handlu Międzynarodowego i Inwestycji w sprawie wyznaczenia Terytorialnych i Wojewódzkich Dyrekcji Handlowych upoważnionych do wydawania zezwoleń i certyfikatów określonych w rozporządzeniu Rady (WE) nr 338/97 z dnia 9 grudnia 1996 r. , XNUMX, dotyczącej ochrony gatunków dzikiej fauny i flory poprzez kontrolę obrotu nimi oraz reguluje zautomatyzowane elektroniczne przesyłanie dokumentów kontrolnych.

Wreszcie, taka procedura będzie również konieczna, gdy właściwe organy celne w pozwoleniu dotyczącym procedury celnej, o które wnioskuje się dla towaru, uznają, że chociaż nie przedstawia on odpowiedniego świadectwa CITES, towar poddany odprawie celnej musi podlegać weryfikacja do celów regulacji CITES.

W związku z powyższym oraz w oparciu o postanowienia art. 7.1 ust. 3581 lit. a), b) i c) Rozporządzenia PRE/2007/10 z dnia XNUMX grudnia, które wzmacnia departamenty Państwowej Agencji Administracji Podatkowej oraz funkcje i uprawnienia przypisane do nich, dostępne:

Pierwszy. Zatwierdzenie wzoru wniosku o weryfikację towarów objętych certyfikatami, zezwoleniami lub zgłoszeniami towarów objętych pozycjami taryfowymi mogącymi podlegać przepisom CITES.

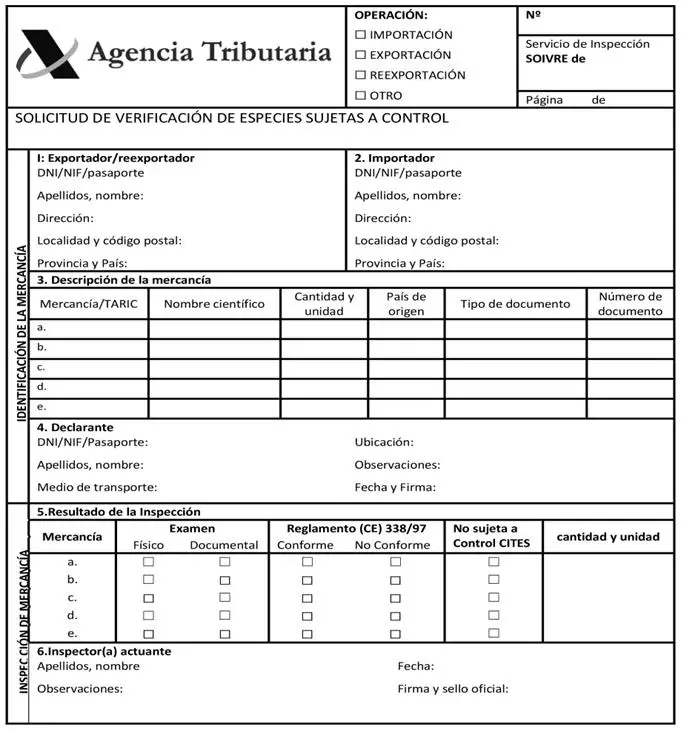

1. Zatwierdza się wzór wniosku o weryfikację certyfikatu CITES, zezwolenia lub zgłoszenia, który znajduje się w załączniku I.

2. Ten sam wzór zostanie wykorzystany do weryfikacji towarów przedstawionych do odprawy celnej, gdy właściwe organy celne zezwolą na procedurę celną wymaganą w zgłoszeniu celnym, uznając, że weryfikacja musi zostać przeprowadzona do celów przepisów CITES, gdy nie przedstawiono świadectwa lub zgłoszenia CITES, które obejmuje towar przedstawiony w urzędzie celnym.

Drugi. Procedura składania wniosków.

1. Przedstawienia wniosku dokonuje zainteresowany lub jego przedstawiciel celny.

2. Wniosek składa się w elektronicznym oddziale Urzędu Skarbowego oraz w elektronicznym oddziale Ministerstwa Przemysłu, Handlu i Turystyki.

3. Wnioski można składać na nośniku fizycznym w dowolnym rejestrze przewidzianym w art. 16.4 ust. 39 ustawy nr 2015/1 z dnia 14.2 października o wspólnym postępowaniu administracyjnym w administracji publicznej, w którym to przypadku stosowany będzie wzór podany w załączniku Ja lub elektronicznie w placówce elektronicznej wskazanej w poprzednim punkcie. Przetwarzanie elektroniczne będzie obowiązkowe w przypadkach wskazanych w art. XNUMX ust. XNUMX w/w ustawy.

Trzeci. Wynik weryfikacji.

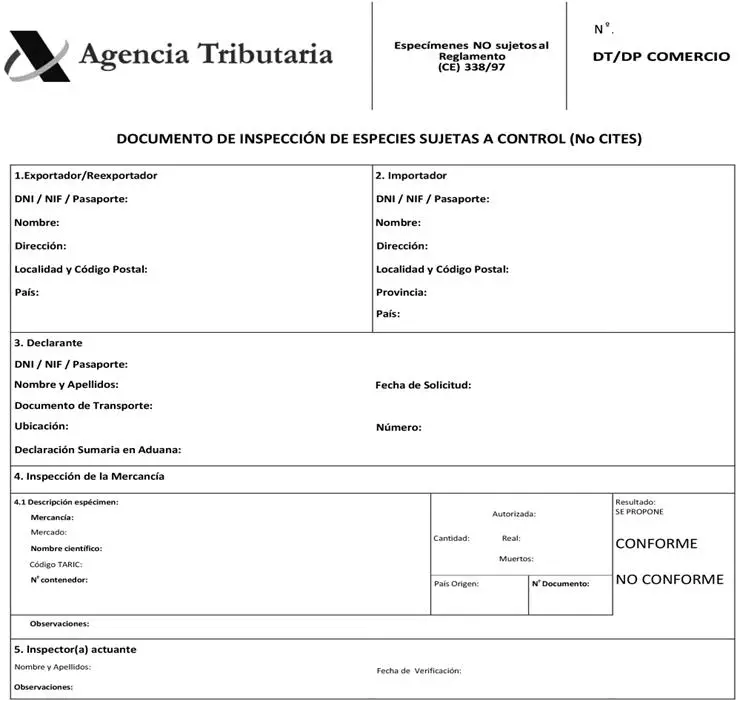

Wynik weryfikacji zostanie wskazany we wzorach w załączniku II, z wyjątkiem przypadku przedstawienia wniosku na nośniku fizycznym, który zostanie odnotowany w tym samym formularzu wniosku, ustanowionym w załączniku I, w polu uwag, w którym widnieje propozycja zgodności lub niezgodności pełniącego obowiązki inspektora.

Pokój. Ochrona danych osobowych.

Dane osobowe przekazane przez zainteresowane strony zgodnie z ich prawami i obowiązkami uregulowanymi niniejszą uchwałą będą przetwarzane w celu weryfikacji przestrzegania przepisów CITES oraz stosowania państwowego systemu podatkowego i celnego. Takie traktowanie będzie zgodne z Rozporządzeniem Parlamentu Europejskiego i Rady (UE) 2016/679 z dnia 27 kwietnia 2016 r. oraz Ustawą organiczną 3/2018 z dnia 5 grudnia o ochronie danych osobowych i gwarancji praw. Sekcja elektroniczna Urzędu Podatkowego dostarcza informacji wymaganych przez art. 13 Rozporządzenia dotyczących możliwych zabiegów i wykonywania praw w stosunku do nich.

Piąty. Aplikacja.

Niniejsza uchwała wejdzie w życie następnego dnia po jej opublikowaniu w Dzienniku Urzędowym.

ZAŁĄCZNIK I

ZAŁĄCZNIK II