IRNR-т харгалзах 216-р загвар нь Оршин суугч бус орлогын албан татварын тухай юм. Энэ бол 41-р сарын 1998-ний өдрийн 9/XNUMX оны хуулиар зохицуулагддаг бөгөөд "Оршин суугч бус" иргэдийн татварыг нэгдсэн журмаар зохицуулдаг татвар юм. Энэ хуулийг тухайн үед хөгжиж байсан, ийм төрлийн хууль тогтоомж шаардлагатай бүх идэвхгүй хүмүүсийн олон улсын харилцааг бий болгох зорилгоор хэрэгжүүлсэн.

Оршин суугч бус орлогын албан татвар (IRNR), "Энэ нь шууд шинж чанартай бөгөөд Испанид энэ улсад оршин суугч биш хувь хүн эсвэл аж ахуйн нэгжийн олж байгаа орлогод татвар ногдуулдаг."

Испанийн татварын системийн бүтцэд тодорхой татвар ногдуулахыг шаарддаг тодорхой шалгуурууд байдаг бөгөөд үүнд:

- Хувийн үүргийн хүндэтгэл: Испанид амьдардаг хүн энэ улсад эсвэл өөр улсад байгаа орлогоо төлөх ёстой гэж үздэг.

- Хааны үүрэг хүндэтгэл: Испанид оршин суудаггүй, гэхдээ энэ улсад хөрөнгөтэй хүн тухайн хүндэтгэлийг төлөх ёстой гэж үздэг.

Оршин суугч гэж хэн бэ, хэн нь биш вэ?

Испанийн нутаг дэвсгэрт оршин суудаг хувь хүн, аж ахуйн нэгжийг Улсын татварын алба (AEAT) -ын дагуу дараахь шаардлагыг хангасан гэж үзнэ.

- Хуанлийн жилийн хугацаанд 183 хоногоос дээш хугацаагаар үлддэг бүх хүмүүс. Нийлбэр нь үе үе тасалдсан тохиолдолд тооцдог гэж тооцох ёстой; татвар төлөгч нь өөр улсад татварын оршин суугаа гэдгээ нотлохгүй.

- Татвар төлөгчийн гол цөм буюу үйл ажиллагааны үндэс, эсхүл эдийн засгийн ашиг сонирхол нь Испанийн нутаг дэвсгэрт шууд ба дам байдлаар байрших ёстой.

- Энэ байгалийн хүнээс хамааралтай хүмүүс (тэд хууль ёсоор тусгаарлагдаагүй эхнэр, нөхөр, насанд хүрээгүй хүүхдүүд байж болно) нь Испанийн нутаг дэвсгэр дээр байнга оршин суудаг.

Тайлбар: Хэрэв хэн нэгэн нь эдгээр шаардлагын аль нэгийг хангаагүй бол түүнийг оршин суугч бус гэж үзэх тул 216-р маягтыг бөглөж, жил бүр 296-р маягтын дагуу бөглөх шаардлагатай болно.

INRN-ийг хэн төлөх, 216-р загварыг дагаж мөрдөх шаардлагатай вэ?

Оршин суугч бус орлогын албан татварын тухай хуулийн 13 дугаар зүйлд заасны дагуу дараахь тохиолдлууд IRNR-д төлөх ёстой.

- Испанийн нутаг дэвсгэрт оршин суудаггүй боловч хувь хүний орлогын албан татвар (IRPF) төлөхөд хувь нэмэр оруулсан хүмүүсээс бусад тохиолдолд орлого олж авдаг хувь хүмүүс эсвэл аж ахуйн нэгжүүд.

- Дипломат болон консулын газруудад ажил эрхэлдэг байдлаасаа болоод Испанийн нутаг дэвсгэрт оршин суудаг гадаадын иргэд.

- Испанийн нутаг дэвсгэр дээр байрладаг боловч Испанийн гадна байгуулагдсан орлого хуваарилах дэглэмийн бүх байгууллагууд.

- Испанид үйл ажиллагаа явуулж буй "Европын эдийн засгийн бүс" -ийн өөр гишүүн улсад оршин суудаг даатгалын компаниуд, энд явуулсан үйл ажиллагаатай холбоотойгоор үйлчилгээний дэглэмийг үнэгүй үзүүлдэг.

- Эдгээр шагналын компаниуд нь компани эсвэл эрх бүхий этгээдийн дансанд хадгалах эсвэл хадгалах ажлыг хариуцах болно. Эдгээр тохиолдолд зарим сугалаа, бооцооны эдгээр шагналаас чөлөөлөгдөж болно.

216-р маягтыг бөглөх эцсийн хугацаа хэд вэ?

Оршин суугч бус орлогын албан татвар (IRNR) -ийг төлөхийн тулд 216, 20, XNUMX, XNUMX-р сарын эхний XNUMX хоногт улирал бүр XNUMX тайлан гаргаж, доор дурдсан болно.

- 1-р гурван сар: 1-р сарын 20-ээс XNUMX-ны хооронд хоёулаа багтсан болно.

- 2-р гурван сар: 1-р сарын XNUMX-ээс XNUMX-р сар хүртэл хоёулаа багтсан болно.

- 3-р гурван сар: 1-р сарын 20-ээс XNUMX-ны хооронд хоёулаа багтсан болно.

- 4-р улирал: 1-р сарын 20-ээс XNUMX-ны хооронд хоёулаа багтсан болно.

Том корпорациудын хувьд энэхүү загвар 216-ийн төлбөрийг сар бүр авдаг.

IRNR мэдүүлгийг хамтран ажиллаж буй аливаа байгууллагад хийж болно; Испанийн нутаг дэвсгэрт байрладаг банк, Хадгаламж, Зээлийн холбоо гэх мэт мэдүүлэгт холбогдох таних тэмдгийг хавсаргасан болохыг харгалзан үздэг.

Энэ тохиолдолд суутган тооцоогүй тохиолдол гарч болох боловч ийм боломж гарсан эсэхээс үл хамааран IRNR-ийн мэдүүлэг заавал байх ёстой нь тодорхой болох ёстой. Сөрөг тунхаглал. Хэрэв ийм тохиолдолд танилцуулсан бол мэдүүлгийг дараахь хэлтсүүдэд баталгаажуулсан шуудангаар мөнгө оруулахгүйгээр шууд ашиглаж болно.

- Томоохон татвар төлөгчдийн төв төлөөлөгчдөд.

- Том компаниудын удирдлагын нэгжид.

- Татвар төлөгчийн татварын оршин суудаг газартай тохирох Улсын татварын алба (AEAT) -ын Төлөөлөгчийн газар эсвэл Тамгын газарт. Хэрэв харгалзах таних шошгыг хавсаргаагүй бол картын хуулбар эсвэл татварын таних дугаарыг нотлох баримт бичгийг танилцуулах шаардлагатай байгааг анхаарч үзэх хэрэгтэй.

Тодорхой тохиолдолд татварын албанд албан ёсоор мэдүүлэг гаргадаг тул NIF-ийг гэрчлэх баримт бичгийн хуулбарыг хавсаргах шаардлагагүй болно.

Тайлбар: Хэрэв IRNR-ийг татан буулгах ажлыг тэднээс үл хамаарах шалтгаанаар тогтоосон хугацаанд хугацаанд явуулсан бол Татварын алба торгууль ногдуулж болох бөгөөд энэ нь урьдчилсан шаардлагыг хүлээн авсан эсэхээс хамаарна.

IRNR-ийн 216-р хуудсыг хэрхэн бөглөх вэ?

Татварын маягтууд болон энэ тохиолдолд IRNR-ийн 216-р маягтыг Татварын агентлагийн цахим төв байранд нэвтрэн орж, журам, татвар, төлбөрийн хэсэг дээр дарж авах боломжтой. Дараа нь Оршин суугч бус орлогын албан татвар ба загвар 216.

216-р маягтыг бөглөхөөс өмнө Испани улс бусад улс орнуудтай байгуулсан гэрээг мэддэг байх нь орлого, баялгийн татвараас татвар төлөхөөс зайлсхийх явдал юм. Эдгээр гэрээнүүдийг Давхар татварын гэрээ, мөн төлөх ёстой орлого, төлбөрийг аль улсад хийхийг харах боломжтой.

Өмнөх догол мөрний алхамыг тодруулсны дараа IRNR-ийн 216-р маягтыг бөглөх алхмуудыг хийх болно.

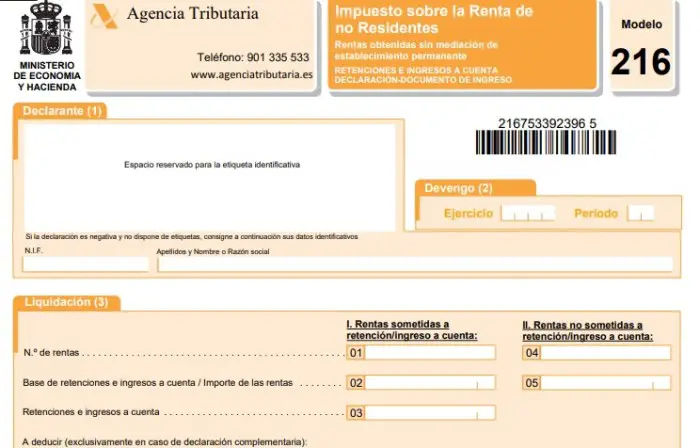

- Тунхаглагч: Энэ хэсэгт таних тэмдгийг Улсын татварын алба (AEAT) хавсаргаж, өгөх ёстой. Хэрэв эдгээр шошго байхгүй бол таних харгалзах өгөгдлийг бөглөсөн байх ёстой.

- Аккруэл: Энд та санхүүгийн жил, мэдүүлэгт харгалзах хугацаа, улирлын мэдээллийг бөглөнө үү. Энэ тохиолдолд томоохон компаниудад хамааралтай сар бүрийн загварын хувьд тухайн сарыг зааж өгөх ёстой.

- Суурин газар: Загварын энэ хэсэгт дараахь хоёр алхам байна:

- Суутгал, дансанд байршуулах орлого:

Шигтгээ 01: Та мэдүүлгийн объект болох сар, улиралд дансанд мөнгө байршуулах, дансанд байршуулах үүрэг бүхий нийт орлогын тоог бичих ёстой.

Шигтгээ 02: 01-р хайрцагт зарлах орлогод суутган тооцох буюу дансны орлогын суурийн нийлбэр дүнг оруулна уу.

Шигтгээ 03: 01-р хайрцагт зарласан орлоготой тохирох дансанд суутгал, төлбөрийн нийт дүнг энд оруулав.

- Суутгал, дансанд байршуулахгүй орлогыг:

Шигтгээ 04: Энд та татвар суутгах, дансанд байршуулахаас чөлөөлөгдсөн орлогын нийт тоог оруулах ёстой.

Шигтгээ 05: 04-р хайрцагт мэдүүлсэн орлогын нийт дүнг оруулна уу.

Шигтгээ 06: Өмнөх өгөөжөөс оруулах үр дүнг ижил ойлголт, жил, хугацаанд оруулна уу (энэ нь зөвхөн нэмэлт өгөөжийн хувьд хамаарна).

Шигтгээ 07: 03 ба 06 дугаар хайрцгийг хасахад харгалзах дүнг оруулна уу.

- Оруулах: Энэ хэсэгт та төлбөрийн аргад тохирох хайрцгийг "X" тэмдэглээд идэвхжүүлсэн хайрцагт оруулах дүнгийн хамт дүнг бичнэ үү. Энэ дүн нь 07-р хайрцгийн хэмжээтэй тохирч байх нь чухал юм. Хэрэв дансны үлдэгдлээр мөнгө байршуулсан тохиолдол гарсан бол тухайн хайрцагт: Client Account Code (CCC) -ийг бөглөх шаардлагатай.

- Сөрөг тунхаглал: Суутгал, хадгаламж ногдуулахгүй орлогыг танилцуулж, дансанд суутгасан болон төлсөн төлбөрийн хэмжээ нь тэгтэй тэнцэх тохиолдолд (03-р хайрцагны хэмжээ) энэ хайрцгийг "X" тэмдэгтэй тэмдэглэсэн байх ёстой.

- Нэмэлт: Өмнөх мэдүүлэг нь ижил үзэл баримтлал, он, хугацаатай тохирч байвал энэ хайрцгийг "X" тэмдэглэсэн байх ёстой. Хэрэв тийм бол өмнөх мэдүүлгийг харуулсан баримт бичгийн дугаарыг бичих ёстой.

- Фирм: Энэ хэсэгт та суутган төлөгч, дансанд төлбөр хийх үүрэг хүлээсэн этгээд эсвэл буцааж өгч байгаа дээрх аливаа төлөөлөгчийн гарын үсгийг байрлуулах ёстой. Тунхаглалын огноог мөн нэмэх шаардлагатай.