Сите ние сме должни да ги плаќаме нашите даночни износи, а овде, во Шпанија, барањата во врска со ова прашање се доста строги. Постојат голем број документи што треба да се претстават на Агенција за државна даночна администрација за нашите соодветни тарифни декларации.

Сите ние кои работиме во Шпанија сме должни да ги откажеме даноците и странците кои работат на територијата на Шпанија не се изземени од ова, за ова постои Modelo 151, за што ќе зборуваме следно.

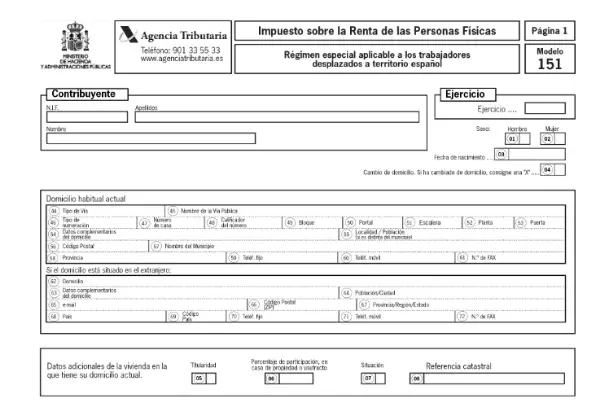

Што е модел 151?

Ова е образец што мора да се достави до АЕАТ до изјавуваат плаќање на давачки, од странци кои се во работничка состојба, привремено на шпанска територија. Ова се заснова на она што е утврдено во членот 93 од Законот за персонален данок на доход.

до добиете даночен престој и бидете во можност да придонесете со образецот 151, мора да имате престој подолг од 183 дена откако се случило поместувањето.

Овој закон е познат од многумина како Закон Бекам, бидејќи овој играч беше еден од првите раселени да се примени оваа умереност.

Кој мора да го достави образецот 151?

Овој документ е задолжителен за сите оние работници кои се раселени на шпанска територија и кои имаат даночен престој. За да се усогласи со овој режим, даночниот обврзник мора да се квалификува со следниве барања:

- Немање период на престој во Шпанија десет години пред сегашното раселување. Плаќањето на тарифите преку овој модел ќе биде можно само ако не сте живееле на шпанска територија во претходните 10 даночни години. Ова не се однесува на странци кои патувале само во земјата.

- Не е наменет за странци кои сакаат да добијат вработување во Шпанија. Само оние кои биле раселени со претходниот договор, освен професионалните спортисти.

- Странецот мора да биде како вработен во компанија или субјект основан на шпанска територија, за да може да го претстави овој документ.

- Ако сте во состојба на администратор на компанија каде што не земате дел од нејзиниот капитал или ако вашето учество не предвидува разгледување на соодветниот субјект.

- Не смеете да имате приход поради постојан престој во Шпанија.

Во кое време треба да се поднесе образец 151?

Примената на овој даночен режим ќе се спроведува од првата година кога странецот ќе добие даночен престој како даночен обврзник во Шпанија. Со други зборови, од првата година кога е извршено раселувањето.

Оваа состојба мора да биде известена до Даночната агенција, по период што не надминува шест месеци од почетокот на економската активност. Оние даночни обврзници кои се преселиле пред 1 јануари 2015 година, мораат користете образец 150 за да ги платите давачките.

Во случај кога станува збор за декларација што треба да се плати, преку директен дебит, ова може да се изврши од почетокот на мандатот до 25 јуни.

Како да поднесете образец 151?

Овој документ се доставува електронски, преку АЕАТ веб-портал. Мора да го имате електронскиот сертификат или електронскиот DNI и Cl@ve PIN-от за да пристапите.

Откако ќе влезете на веб-страницата на даночната агенција, мора да кликнете на „Процедури“, а потоа на „Поднесе изјава“ каде што можете да го изберете посакуваниот пристап.

Како да пополните формулар 151?

Откако ќе влезете на страницата, можете да започнете со пополнување на формуларот. Во системот, сите парични износи што се бараат во рамките на моделот се означени во евра, пишувајќи ги износите на левата страна од кутиите и децималите на десната страна, што ќе биде само со две цифри.

Податоците потребни во образец 151 се:

Информации и податоци за идентитетот на даночниот обврзник, за ова, тие мора да бидат регистрирани во Пописот на даночните обврзници.

- Име и презиме

- НИФ

- Година да биде прогласена

- Секс

- Датум на раѓање

- Домашна адреса

- Репрезентативни податоци во случај да умреле декларантите, легати или наследници.

- Износ на износи наменети за социјални бенефиции.

- Дополнителна изјава.

Приноси, приходи и профит:

Во овој дел, ќе бидат утврдени сите видови на позитивни профити и приписни приходи од недвижен имот. Исто така, оние поврати на кои ќе се применуваат задржувања или плаќања на сметка поради трансфери или надомест на акции или соработки во инвестициски компании и фондови.

- Добивките и профитите што се припишуваат на општата даночна основа.

- Добивките да бидат конституирани во даночната основа на заштедите.

- Приходи што ќе се применуваат задржувања или плаќања на сметка заради трансфери или надомест на акции или соработки во инвестициски компании и фондови.

- Приходи од трансфери на недвижнини.

- Приходите не од трансфери на средства да ја сочинуваат општата основа за оданочување.

- Остатокот од приходот од трансфер на средства да претставува оданочена основа на заштеди.

Даночна основа и пресметка на тарифите и намалување на декларацијата.

Во овој дел, ќе бидат наведени вкупните износи на добивката и пресметката на последователните надоместоци.

- Основа на оданочување: општа и заштеда.

- Пресметка на тарифата и вкупниот број на декларација.

- Регуларизација со дополнителна декларација.